海外FXには豊富なボーナスやゼロカットシステムという魅力がある一方、金融庁の警告や詐欺リスク、悪質な勧誘など注意点も多く存在します。

これは海外FX業者が自由に取引サービスを提供するために、あえて日本のライセンスを取得せずに運営しているためです。

一方で出金拒否や詐欺被害に遭う人も後を絶たず、危ない・怪しいといった噂が絶えないのも事実。

- 伊勢市公式ホームページ:海外FXアプリを使った詐欺への注意喚起

- 国民生活センター:SNS上の投資グループでの詐欺的FX取引トラブル

- 消費者庁:無登録業者との外国為替証拠金取引への注意

被害に遭うケースの多くは、悪徳業者を利用しているか、利用規約違反をしているかのどちらかに該当することがほとんど。

つまり、信頼できる業者を選んで正しく利用すれば、海外FXでも安全に取引することは可能です。

この記事では、海外FXがなぜ危ないと言われているのかを7つの理由を含め詳しく解説し、金融庁の警告の真意、危険性や安全な業者の選び方・見分け方、トラブル回避のための5つの必須対策まで、実例とデータを交えて徹底的に解説します。

さらに、万が一トラブルに巻き込まれた際の具体的な対処法や相談先も紹介します。

📝 この記事で解決できる疑問

- 海外FXが危険と言われる具体的な理由

- 金融庁が警告を出す本当の理由

- 安全に海外FXを利用するための対策方法

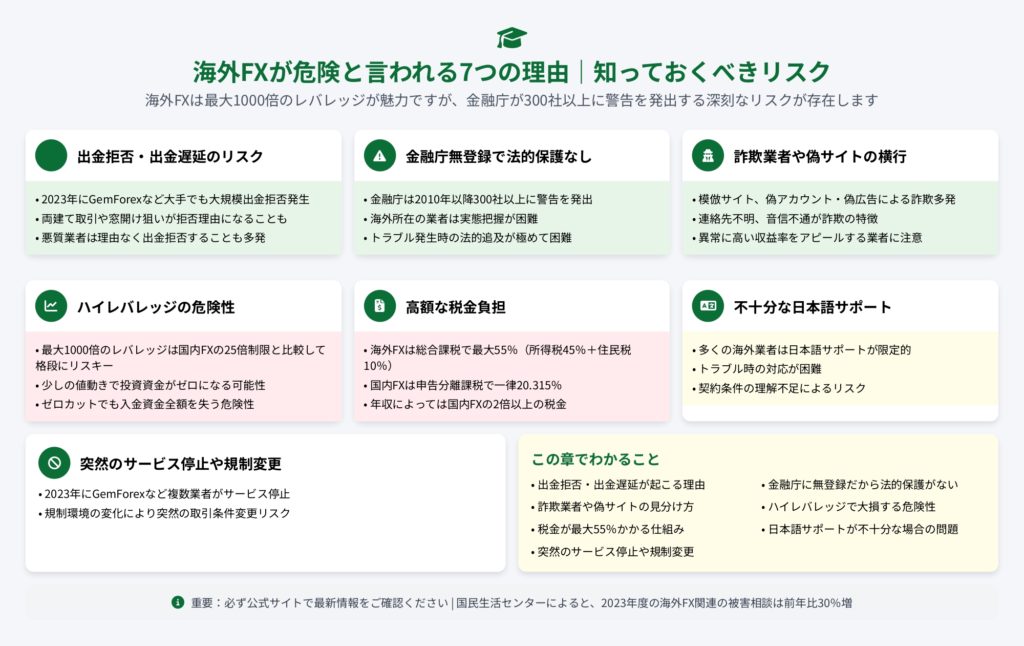

海外FXが危険と言われる7つの理由|知っておくべきリスク

海外FXは国内FXの25倍制限を超える最大1000倍という破格のレバレッジや、追証なしのゼロカットシステムなど、一見すると魅力的な条件を提供しています。

しかし、金融庁が2010年以降300社以上の無登録業者に警告を発出し続けている背景には、投資家を脅かす深刻なリスクが存在します。

国民生活センターのデータでは、2023年度の海外FX関連の被害相談が前年比30%増を記録しているんです

国民生活センターのデータによると、海外FX関連の被害相談は年々増加傾向にあり、2023年度だけでも前年比30%増の相談件数を記録しました。

出金拒否・出金遅延が起こる理由

海外FX業者による出金拒否は、投資家が直面する最も深刻かつ頻発する問題です。

📝 出金拒否が発生する主な理由

業者側の資金繰り悪化により、顧客の預託金を運転資金として流用している業者の場合、大口の出金申請が重なると対応できなくなります

典型的な手口として、最初は少額の出金に速やかに応じて信頼を獲得し、顧客が大きな資金を入金した後で突如として出金を拒否するパターンが確認されています。

- ボーナス規約違反:30〜40倍の取引量未達成

- 複数口座での両建て取引:規約違反による口座凍結

- 追加の税金・手数料要求:虚偽の説明による詐欺的手法

さらに悪質なケースでは、出金申請後に追加の「税金」や「手数料」を要求する詐欺的手法も横行しています。

100万円の出金に対して「日本の税務当局への事前納税として20万円が必要」なんて要求されたら、それは完全に詐欺です!

技術的な問題を装った出金拒否も増加しています。

「システムメンテナンス中」「銀行側の問題」「マネーロンダリング調査中」といった理由で出金を無期限に保留し、その間に業者が計画的に撤退する事例が報告されています。

金融庁に無登録だから法的保護がない

金融庁への登録は、日本国内で金融商品取引業を行うための必須要件です。

これは単なる手続き上の問題ではなく、投資家保護の観点から極めて重大な問題です。

📝 信託保全制度の重要性

国内FX業者は2009年の法改正により、顧客資産の100%信託保全が義務付けられています

仮にFX業者が破綻しても、顧客の資金は信託銀行に保全されており、確実に返還される仕組みが確立されています

一方、無登録の海外FX業者にはこのような法的義務がなく、業者が破綻した場合、顧客資金の回収はほぼ不可能となります。

- 適合性の原則

- 説明義務

- 断定的判断の提供禁止

- 損失補てんの禁止

トラブルが発生した場合の救済制度も利用できません。

国内業者であれば、金融ADR制度により中立的な第三者機関による紛争解決が可能ですが、無登録業者は制度の対象外です。

2023年の統計では、海外FX関連の相談のうち、実際に資金が返還されたケースは全体の2%未満でした

詐欺業者や偽サイトの見分け方

海外FX業界では、正規業者を装った詐欺サイトが急増しています。

- 異常に高いボーナス:入金額の500%ボーナスなど

- 不可能な約束:月利30%保証、元本保証

- ライセンス情報の虚偽:他社の番号を盗用

- 連絡先情報の不備:フリーメール使用

規制当局の公式ウェブサイトで、業者名とライセンス番号が一致するか確認します

実在するオフィスの住所、固定電話番号、企業ドメインのメールアドレスを確認します

個人名義の銀行口座への振込要求や、仮想通貨のみの入金は危険信号です

英国FCAの場合はregister.fca.org.uk、キプロスCySECの場合はcysec.gov.cyで必ず検索してください!

ハイレバレッジで大損する危険性

海外FXの最大の魅力とされる1000倍レバレッジは、同時に最大のリスク要因でもあります。

| レバレッジ | 証拠金10万円での取引可能額 | 全損する価格変動幅 |

|---|---|---|

| 25倍(国内) | 250万円 | 4% |

| 100倍 | 1,000万円 | 1% |

| 500倍 | 5,000万円 | 0.2% |

| 1000倍 | 1億円 | 0.1% |

実際の取引では、スプレッドとスリッページによってリスクはさらに増大します。

2015年のスイスフランショックでは、数分間で3000pips以上の変動が発生し、多くのトレーダーが一瞬で資金を失いました

📝 ハイレバレッジの心理的影響

小さな価格変動でも損益が大きく変動するため、冷静な判断力を失いやすくなります

統計的に、レバレッジ100倍以上を常用するトレーダーの90%以上が、1年以内に資金の大半を失っています

税金が最大55%かかる仕組み

海外FXの利益は雑所得として総合課税の対象となり、給与所得などと合算して累進課税が適用されます。

- 国内FX:申告分離課税で一律20.315%

- 海外FX:総合課税で最大55.945%

- 損失繰越:国内は3年間可能、海外は不可

具体的な計算例を見てみましょう。

年収600万円のサラリーマンが海外FXで300万円の利益を得た場合、合計所得は900万円となります。

海外FXでは前年に500万円の損失、今年500万円の利益でトータルゼロでも、今年の利益に満額課税されるんです!

日本語サポートが不十分な場合の問題

海外FX業者の多くは日本語サポートを謳っていますが、その品質には大きな差があります。

📝 契約書類・利用規約の問題

重要な法的文書を英語でのみ提供しており、日本語訳があっても「英語版が正式文書」という但し書きがあります

日本語訳と英語原文に相違があった場合、投資家に不利な英語版の解釈が適用されます

- 機械翻訳のような不自然な日本語

- 時差による対応遅延

- 文化的な相違による誤解

- 緊急時の対応不可

欧州系の業者だと、日本時間の夕方から深夜にかけてしかリアルタイムサポートが受けられないことが多いです

取引プラットフォームの不具合や、ポジションが正常に決済されないといった緊急事態が発生しても、翌営業日まで待たされることがあり、その間に損失が拡大するリスクがあります。

突然のサービス停止や規制変更

これらの業者の中には、「規制当局からの指導」「ビジネスモデルの転換」「一時的なメンテナンス」など様々な理由を挙げていますが、実際には資金繰りの悪化や規制当局からの処分が背景にあることが多く、顧客資金の返還が滞るケースが続出しています。

| リスク要因 | 影響内容 |

|---|---|

| 規制変更 | レバレッジ制限、取引条件の突然の変更 |

| ライセンス取消 | 資金引き出しの長期制限(数ヶ月〜1年以上) |

| 政治的リスク | 国際制裁による決済システムからの排除 |

| 業務停止命令 | 処分情報が日本語で提供されない |

2022年のロシア・ウクライナ紛争では、関連業者が国際決済システムから排除され、顧客資金が凍結される事態が発生しました

このような不可抗力による被害でも、無登録業者の場合は何の補償も受けられません。

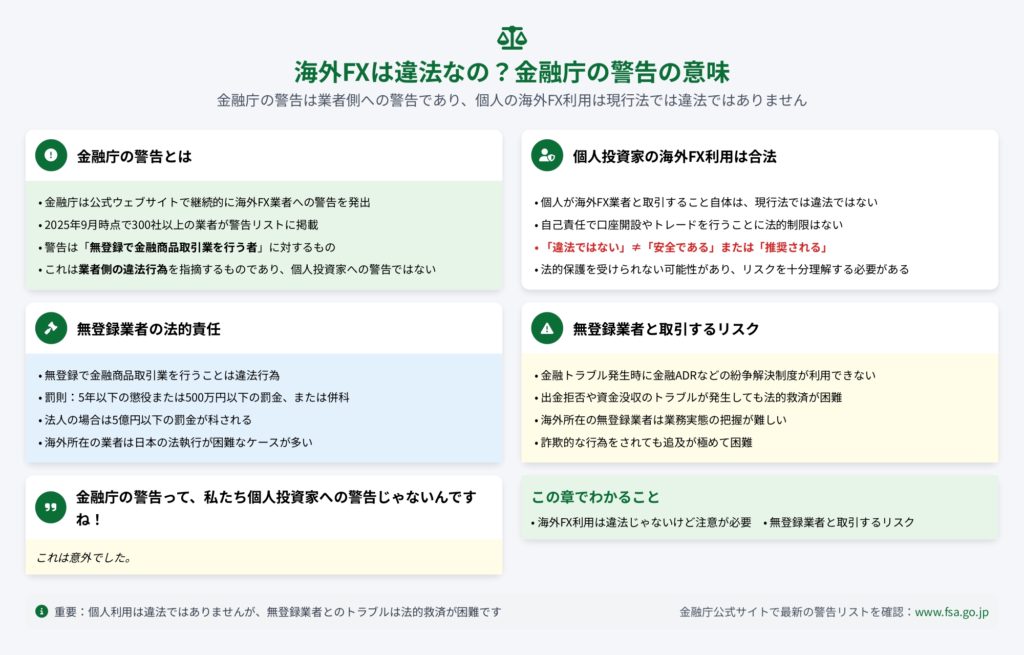

海外FXは違法なの?金融庁の警告の意味

金融庁は公式ウェブサイトで継続的に海外FX業者への警告を発出しており、2026年1月時点で警告リストには300社以上の業者が掲載されています。

しかし、この警告の法的意味と、個人投資家が海外FXを利用することの合法性については、多くの誤解が存在します。

金融庁の警告って、私たち個人投資家への警告じゃないんですね!これは意外でした。

金融庁の警告は「無登録で金融商品取引業を行う者」に対するものであり、これは業者側の違法行為を指摘するものです。

海外FX利用は違法じゃないけど注意が必要

日本の金融商品取引法(e-Gov法令検索)において、個人投資家が海外のFX業者と直接取引することを禁止する条文は存在しません。

これは、個人の投資判断の自由と、国際的な資本移動の自由という原則に基づいています。

📝 金融庁の規制対象

実際、金融庁も「海外所在業者であったとしても、日本の居住者のために又は日本の居住者を相手方として金融商品取引を業として行う場合は、原則として、金融商品取引業の登録が必要」としており、規制の対象は業者側であって個人投資家ではないことを明確にしています。

- 海外FX業者への勧誘行為は明確に違法

- マネーロンダリングや脱税の観点から問題視される可能性

- 銀行取引における制約が発生する可能性

日本国内で無登録業者の代理店として勧誘活動を行ったり、アフィリエイト報酬を目的として積極的に勧誘することは、金融商品取引法(e-Gov法令検索)違反となり、5年以下の懲役または500万円以下の罰金が科される可能性があります。

SNSで「月収100万円稼げる海外FX」みたいな投稿を見ますが、これも違法なんですね。気をつけないと!

SNSやブログで「月収100万円稼げる海外FX」といった勧誘を行うインフルエンサーが摘発される事例も増加しています。

2023年には、海外FXで5年間にわたり総額3億円の利益を無申告だった投資家に対し、重加算税を含め1億8000万円の追徴課税が行われた事例が報道されました。

国税庁は海外送金に関する情報を金融機関から入手しており、100万円を超える海外送金は全て把握されていると考えるべきです。

📝 銀行取引における制約

メガバンクを中心に、無登録の海外FX業者への送金を拒否したり、そのような取引が判明した場合に口座を凍結する金融機関が増えています。

これは銀行側のコンプライアンス強化の一環であり、犯罪収益移転防止法(e-Gov法令検索)に基づく措置です。

実際、海外FX業者への送金を理由に、住宅ローンの審査が通らなくなったケースも報告されています。

住宅ローンにも影響するなんて!将来のライフプランにも関わってくる問題なんですね。

さらに、消費者保護の観点から、今後規制が強化される可能性があります。

金融庁は2024年の「金融行政方針」において、無登録業者による被害の増加を問題視し、関係省庁と連携した対策強化を明言しています。

無登録業者と取引するリスク

金融商品取引法(e-Gov法令検索)は、登録業者に対して厳格な行為規制を課しています。

- 適合性の原則により不適当な勧誘を禁止

- リスクを含む重要事項の説明義務

- 断定的判断の提供や損失補填の約束の禁止

しかし、無登録業者にはこれらの規制が適用されないため、投資家は完全に無防備な状態に置かれます。

📝 金融ADR制度も利用できない

国内の登録業者であれば、トラブルが発生した際に、FINMAC(証券・金融商品あっせん相談センター)などの指定紛争解決機関を通じて、中立的な第三者による調停を受けることができます。

この制度では、あっせん委員が双方の主張を聞いた上で和解案を提示し、多くの場合、訴訟よりも迅速かつ低コストで解決に至ります。

トラブルが起きても、海外での訴訟なんて現実的じゃないですよね…

無登録業者は制度の対象外であるため、トラブルが発生しても、海外での訴訟という現実的でない選択肢しか残されません。

| 項目 | 国内FX業者 | 海外FX業者 |

|---|---|---|

| 資金保全 | 信託保全義務(100%保護) | 保証なし |

| 紛争解決 | 金融ADR利用可能 | 利用不可 |

| 監督官庁の介入 | 業務改善命令等あり | 実効性なし |

2011年のMF Global破綻時も、日本法人の顧客資金は全額返還されました。

一方、無登録業者の多くは顧客資金を自己資金と混同して管理しており、業者が破綻すれば顧客資金も消滅します。

「分別管理している」という業者の主張も、法的拘束力がないなら信用できませんね。

刑事事件に発展した場合の対応も困難を極めます。

無登録業者による詐欺や横領が発覚しても、海外に拠点を置く業者や経営者を日本の法律で処罰することは極めて困難です。

監督官庁による業務改善命令や業務停止命令も期待できません。

国内業者であれば、不適切な業務運営が発覚した場合、金融庁が立入検査を実施し、必要に応じて業務改善命令を発出します。

これにより、問題のある業務慣行が是正され、投資家保護が図られます。

しかし、無登録業者に対しては、警告を発出することしかできず、実効性のある改善を強制することはできません。

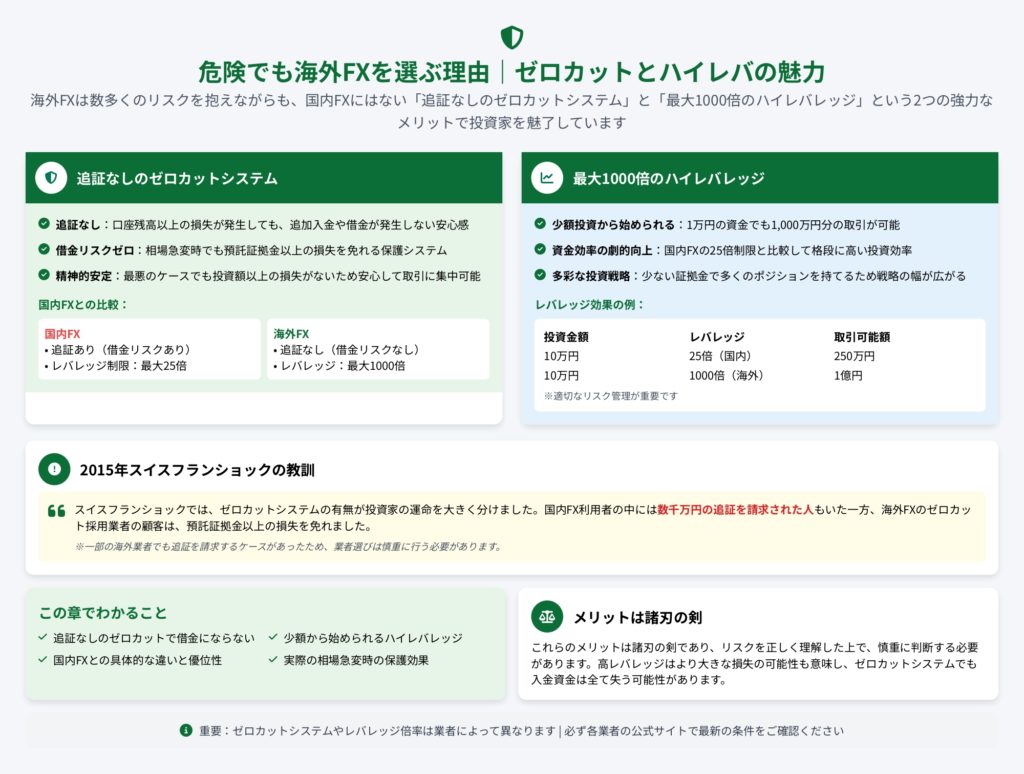

危険でも海外FXを選ぶ理由|ゼロカットとハイレバの魅力

海外FXが数多くのリスクを抱えているにもかかわらず、日本人投資家の間で一定の人気を保っている背景には、国内FXでは提供されない独自のメリットが存在します。

特に、追証なしのゼロカットシステムと最大1000倍のハイレバレッジは、適切に活用すれば投資効率を劇的に向上させる可能性を秘めています。

2015年のスイスフランショックでは、ゼロカットの有無が投資家の運命を大きく分けましたよね。国内FXでは数千万円の追証が発生したケースも…

2015年のスイスフランショックでは、ゼロカットシステムの有無が投資家の運命を大きく分けました。

国内FX利用者の中には数千万円の追証を請求された人もいた一方、海外FXのゼロカット採用業者の顧客は、預託証拠金以上の損失を免れました。

追証なしのゼロカットで借金にならない

ゼロカットシステムは、相場の急変動により口座残高がマイナスになった場合でも、そのマイナス分を業者が負担し、投資家の損失を預託証拠金に限定する仕組みです。

これは単なるサービスではなく、海外FX業者のビジネスモデルの根幹を成す重要な要素です。

欧州やオーストラリアなど多くの国では、個人投資家に対する追証請求が規制により制限または禁止されており、業者はゼロカットを提供することが実質的に義務付けられています。

📝 2015年1月15日スイスフランショックの実例

スイス国立銀行が突如としてユーロ/スイスフランの上限撤廃を発表した際、わずか20分でスイスフランは対ユーロで30%以上急騰しました。

この異常な相場変動により、多くのトレーダーのストップロス注文が機能せず、想定をはるかに超える損失が発生しました。

日本のFX業者を利用していた投資家の中には、100万円の証拠金で取引していたのに1000万円を超える追証を請求されたケースもあったんですよ!

日本のFX業者を利用していた投資家の中には、100万円の証拠金で取引していたにもかかわらず、1000万円を超える追証を請求されたケースもありました。

一方、XMやAxioryなどゼロカットを採用する海外FX業者の顧客は、口座残高がマイナスになっても追加の支払い義務は発生せず、損失は当初の投資額に限定されました。

- 証拠金維持率20%~50%でマージンコール発生

- さらに低下するとロスカットが自動執行

- 急変動でマイナスになっても業者が補填

通常、証拠金維持率が20%~50%程度まで低下するとマージンコールが発生し、さらに低下するとロスカットが自動執行されます。

しかし、相場が急変動した場合、ロスカットが間に合わず、口座残高がマイナスになることがあります。

ゼロカット採用業者では、このマイナス残高を自動的にゼロにリセットし、投資家は新たな入金により取引を再開できます。

ただし、ゼロカットシステムにも重要な制限があります。

- 複数口座間での両建て取引

- 他の業者との間でのアービトラージ取引

- 重要な経済指標発表の直前直後のみを狙った取引

- 明らかに異常な取引パターン

これらはシステムを悪用したと判断され、ゼロカットが適用されない場合があります。

ゼロカットはあくまで業者の自主的なサービスなので、業者の財務状況が悪化した場合は約束が守られない可能性もゼロではないんです。慎重に業者を選びましょう!

少額から始められるハイレバレッジ

海外FXの最大1000倍というハイレバレッジは、少額資金でも本格的な取引を可能にします。

例えば、1万円の証拠金でも、レバレッジ1000倍なら1000万円相当のポジションを持つことができます。

これは、資金力に限りがある個人投資家にとって、大きなチャンスを提供します。

国内FXの25倍レバレッジでは、同じ1000万円のポジションを持つために40万円の証拠金が必要となり、参入障壁が格段に高くなります。

| 項目 | 国内FX(25倍) | 海外FX(500倍) |

|---|---|---|

| 必要証拠金 | 40万円 | 2万円 |

| 10pipsの利益 | 2,500円 | 50,000円 |

| 資金効率 | 低い | 高い |

- 資金効率の大幅な向上

- 少額資金での分散投資が可能

- 短期トレードでの収益機会拡大

例えば、10万円の資金を持つトレーダーが、ドル円で0.1円(10pips)の利益を狙う場合を考えてみましょう。

国内FX(レバレッジ25倍)では、最大250万円相当のポジションしか持てず、10pipsの利益は2,500円です。

一方、海外FX(レバレッジ500倍)なら5000万円相当のポジションが可能で、同じ10pipsでも50,000円の利益となります。

この差は特に短期トレードやスキャルピングにおいて決定的な違いとなりますね!

少額資金での分散投資も可能になります。

レバレッジが高ければ、限られた資金でも複数の通貨ペアや、異なる時間軸での取引を同時に行うことができます。

📝 分散投資の例

5万円の資金でも、レバレッジ500倍なら、ドル円、ユーロドル、ポンド円といった複数の通貨ペアで、それぞれ適切なポジションサイズで取引することが可能です。

これにより、一つの通貨ペアに依存するリスクを軽減できます。

レバレッジ1000倍で取引した場合、わずか0.1%の逆行で証拠金が全損します。

これは、ドル円で150円から149.85円への動きに相当し、通常の相場変動の範囲内です。

- 0.1%の逆行で全損するリスク

- スプレッドやスワップの影響も比例して増大

- 心理的圧力による感情的な取引の誘発

さらに、スプレッドやスワップポイントの影響も、レバレッジに比例して大きくなります。

例えば、2pipsのスプレッドは、レバレッジ1000倍では証拠金の20%に相当するコストとなります。

大きなレバレッジで取引すると、小さな価格変動でも損益が大きく変動するため、感情的な取引に陥りやすくなります。結果として破滅的な損失につながることもあるので、必ずリスク管理を徹底してくださいね

心理的な圧力も無視できません。

大きなレバレッジで取引すると、小さな価格変動でも損益が大きく変動するため、感情的な取引に陥りやすくなり、結果として破滅的な損失につながることがあります。

海外FXの利用を検討する際は、金融庁の無登録業者に関する注意喚起も必ず確認し、慎重に判断することが重要です。

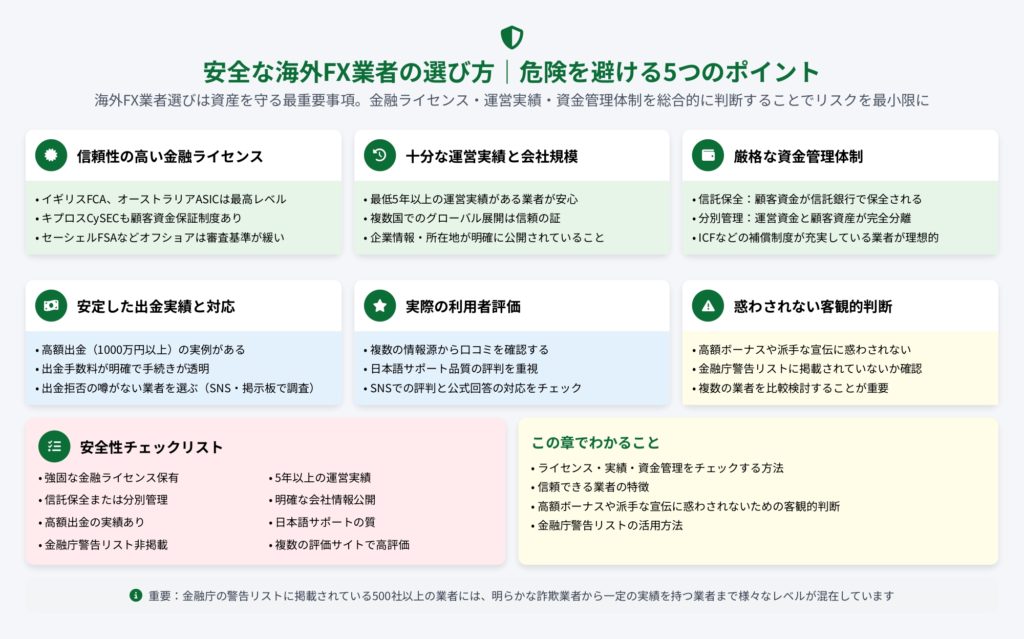

安全な海外FX業者の選び方|危険を避ける5つのポイント

海外FXを利用する場合、業者選びは資産を守る上で最も重要な要素となります。

金融庁の警告リストに掲載されている500社以上の業者の中には、明らかな詐欺業者から、一定の実績を持つ業者まで様々なレベルが混在しています。

高額ボーナスや派手な宣伝に惑わされず、客観的な基準で冷静に判断することが大切ですね

安全性の高い業者を選定するためには、表面的な宣伝文句や高額ボーナスに惑わされることなく、客観的な基準に基づいて慎重に評価する必要があります。

これらの要素を総合的に判断することで、リスクを最小限に抑えることが可能になります。

ライセンス・実績・資金管理をチェックする

金融ライセンスの確認は、海外FX業者の信頼性を判断する最初のステップです。

ただし、単にライセンスを保有しているだけでは不十分で、そのライセンスの「質」を見極める必要があります。

- 英国FCA(Financial Conduct Authority)

- オーストラリアASIC(Australian Securities and Investments Commission)

- キプロスCySEC(Cyprus Securities and Exchange Commission)

これらの規制当局は、厳格な資本要件、顧客資金の分別管理義務、定期的な監査を課しており、投資家保護の水準が高いです。

📝 主要ライセンスの補償制度

英国FCAライセンスを持つ業者は、FSCS(金融サービス補償機構)により最大8万5000ポンド(約1500万円)までの補償が提供されます。

キプロスCySECの場合は、ICF(投資家補償基金)により2万ユーロ(約300万円)までの補償があります。

これらの補償制度は、業者が破綻した場合でも一定額までは資金が保護されることを意味します。

運営実績も必ずチェック!設立から最低でも5年以上、できれば10年以上の業者を選びましょう

長期間運営を続けている業者は、様々な市場環境を乗り越えてきた証であり、財務的な安定性も期待できます。

例えば、XM Groupは2009年設立で15年以上の実績があり、その間に1500万人以上の顧客を獲得しています。

| チェック項目 | 信頼できる業者の特徴 |

|---|---|

| 資金管理 | Tier-1銀行(バークレイズ、HSBC等)での分別管理 |

| 外部監査 | 大手監査法人(PwC、EY、Deloitte、KPMG)による定期監査 |

| 情報開示 | 本社住所、経営陣情報、財務諸表の公開 |

資金管理体制の透明性も重要な判断基準です。

例えば、Exnessは四半期ごとに取引統計と財務状況を公開し、透明性の高い運営を行っています。

信頼できる業者の特徴

信頼できる海外FX業者には、共通する特徴があります。

- スプレッド、スワップポイント、手数料の明確な表示

- 約定力・約定スピードのデータ公開

例えば、Axioryは全注文の99.99%を1秒以内に約定させ、平均約定スピード0.204秒というデータを公表しています。

MT4/MT5だけでなく、cTraderやTradingViewなど複数のプラットフォームを提供している業者は技術力がある証拠です

📝 優良業者のサポート体制

- 24時間対応、複数言語でのサポート

- ライブチャット、電話、メール等の複数連絡手段

- ネイティブレベルの日本人スタッフ常駐

- 教育コンテンツやマーケット分析の定期提供

出金処理の迅速性と確実性は、最も重要な要素の一つです。

信頼できる業者は、出金申請から24~48時間以内に処理を完了し、出金手数料も明確に提示しています。

- 国際的金融メディアからの表彰(World Finance等)

- 独立レビューサイトでの評価(ForexPeaceArmy、Trustpilot)

ただし、これらの賞の中には実質的に広告料を支払えば獲得できるものもあるため、複数の評価を総合的に判断する必要があります。

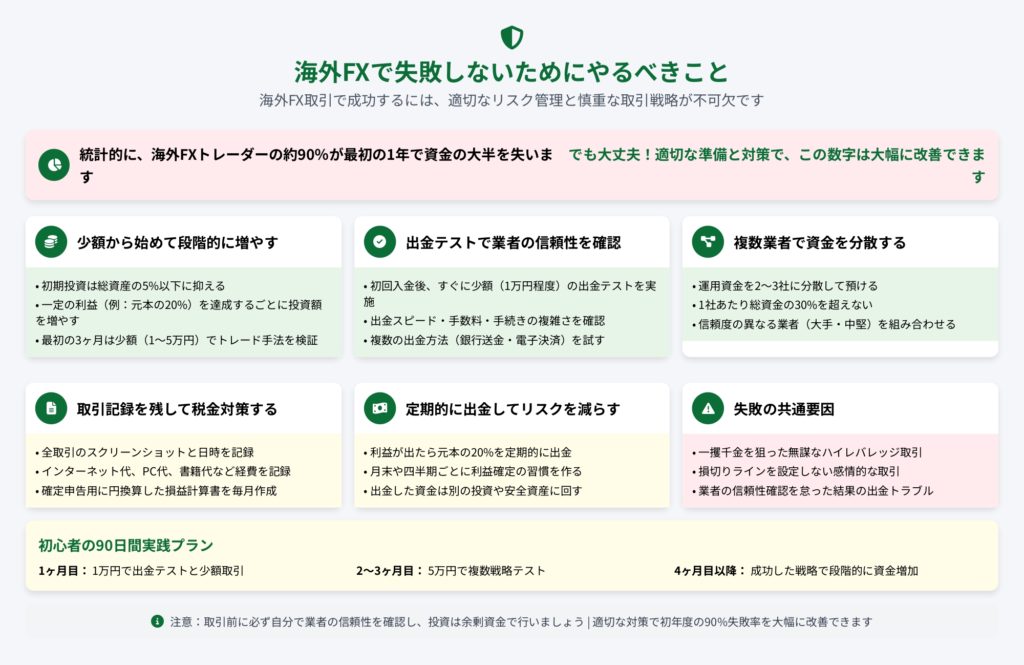

海外FXで失敗しないためにやるべきこと

多くの失敗事例に共通するのは、一攫千金を狙った無謀な取引、リスク管理の欠如、そして基本的な安全対策の怠慢です。

でも大丈夫!適切な準備と対策で、この数字は大幅に改善できるんです。

以下に示す実践的な対策を確実に実行することで、致命的な損失を避け、長期的に安定した取引を行うことができます。

少額から始めて段階的に増やす

- 総資産の5%以下に限定

- 3ヶ月分の生活費を確保した上での余剰資金

- 最初の3ヶ月は5万円以下(1~2万円推奨)

この金額なら、仮に全損しても勉強代として納得できる範囲です。

📝 段階的な資金増加プロセス

最初の3ヶ月で安定した利益を出せた場合でも、すぐに大きな資金を投入するのは危険です。

最初の3ヶ月は1万円で取引手法を検証します。

安定した利益が出せたら倍額に増資します。

初期投資額の10倍を上限として段階的に増資します。

この期間中に、取引手法の検証、業者の信頼性確認、自己の心理的耐性の把握を行いましょう!

最小ロットは0.01ロット(1000通貨)から始め、10回連続で利益を出せるまではロットを増やさないことが重要です。

例えば、10万円の証拠金なら、1回の取引での最大損失を2000円に制限し、それに応じてロットサイズとストップロスを設定します。

出金テストで業者の信頼性を確認

初回入金後、すぐに利益を追求するのではなく、まず少額の出金テストを行うべきです。

- 1万円を入金

- 数回の取引で1000~2000円程度の利益を出す

- 利益分だけを出金申請

これで実際の出金プロセス、所要時間、手数料を確認できますよ!

📝 出金テストで確認すべきポイント

- 出金申請から着金までの実際の日数

- 業者が謳う「24時間以内」が守られているか

- 追加書類要求や不当な遅延の有無

- 隠れたコストや不利な為替レートの確認

- 出金方法の柔軟性と最低出金額の制限

| 危険な兆候 | 対処法 |

|---|---|

| 48時間以上処理が始まらない | 即座に取引中止 |

| 追加書類を繰り返し要求 | 資金撤退を検討 |

| 出金理由の詳細説明を要求 | 典型的な出金拒否の前兆 |

| 手数料が申請額の10%超 | 異常な高額手数料 |

| サポートが質問を避ける | 信頼性に問題あり |

複数業者で資金を分散する

「すべての卵を一つのカゴに入れるな」という投資の基本原則は、海外FXでは特に重要なんです!

- メイン業者:50%

- サブ業者A:25%

- サブ業者B:25%

例えば、総資金100万円の場合、A社に50万円、B社とC社に各25万円を配分します。

📝 業者選定のポイント

異なる特性を持つ業者を組み合わせることが重要です。

- メイン業者:英国FCAライセンスを持つ大手業者

- サブ業者1:キプロスCySECライセンスのECN業者

- サブ業者2:オーストラリアASICライセンスのSTP業者

これにより、特定の規制地域や取引方式に依存するリスクを軽減できます。

また、異なる決済方法(銀行送金、電子ウォレット、仮想通貨)に対応する業者を選ぶことで、出金経路の多様性も確保できます。

ExcelやGoogle Sheetsで統一フォーマットを作成し、日次で各口座の残高、ポジション、損益を記録します。

パスワード管理も忘れずに!各業者で異なる強力なパスワードを設定し、2段階認証を必ず有効にしましょう。

定期的な資金の再配分も必要で、四半期ごとに各口座の残高を確認し、当初の配分比率から大きく乖離した場合は調整を行います。

取引記録を残して税金対策する

適切な記録管理により、正確な確定申告を行い、不要なペナルティを避けることができます。

- 取引履歴(日時、通貨ペア、売買区分、数量、価格、損益)

- 入出金記録(日時、金額、方法、手数料)

- 口座残高の推移(日次または週次)

- 業者からの取引報告書(月次・年次)

- 銀行やクレジットカードの明細

- 業者との通信記録(メール、チャット)

これらは最低でも7年間保管する必要があります。クラウドストレージにバックアップを忘れずに!

MT4/MT5の取引履歴エクスポート機能を活用し、定期的にCSVファイルで保存することも重要です。

スワップも課税対象となるため、日々の積み重ねを正確に記録する必要があります。

また、キャンペーンボーナスも一定の条件下では課税対象となる可能性があるため、ボーナスの受取と消滅の記録も必要です。

定期的に出金してリスクを減らす

利益が出ても業者の口座に置いたままでは、業者の破綻や出金拒否により失う可能性があります。

- 月末に利益の50%以上を出金

- 証拠金は初期投資額の2倍を上限

📝 階段式出金法

10万円の初期投資で始めた場合の例:

- 口座残高15万円 → 5万円を出金

- 口座残高20万円 → 10万円を出金

これで最悪の場合でも初期投資額は回収済み!心理的安定感を得られて、冷静な取引判断ができますよ。

出金頻度と金額のバランスも重要です。

毎週出金すると手数料がかさみ、四半期ごとでは業者リスクが高まります。

また、出金のタイミングは月初の第一営業日に統一することで、ルーティン化し、忘れることを防げます。

出金した資金の管理も重要で、別の銀行口座に移して生活費と分離し、一定額が貯まったら国内の安全な投資商品に振り向けることで、資産全体のリスクを低減できます。

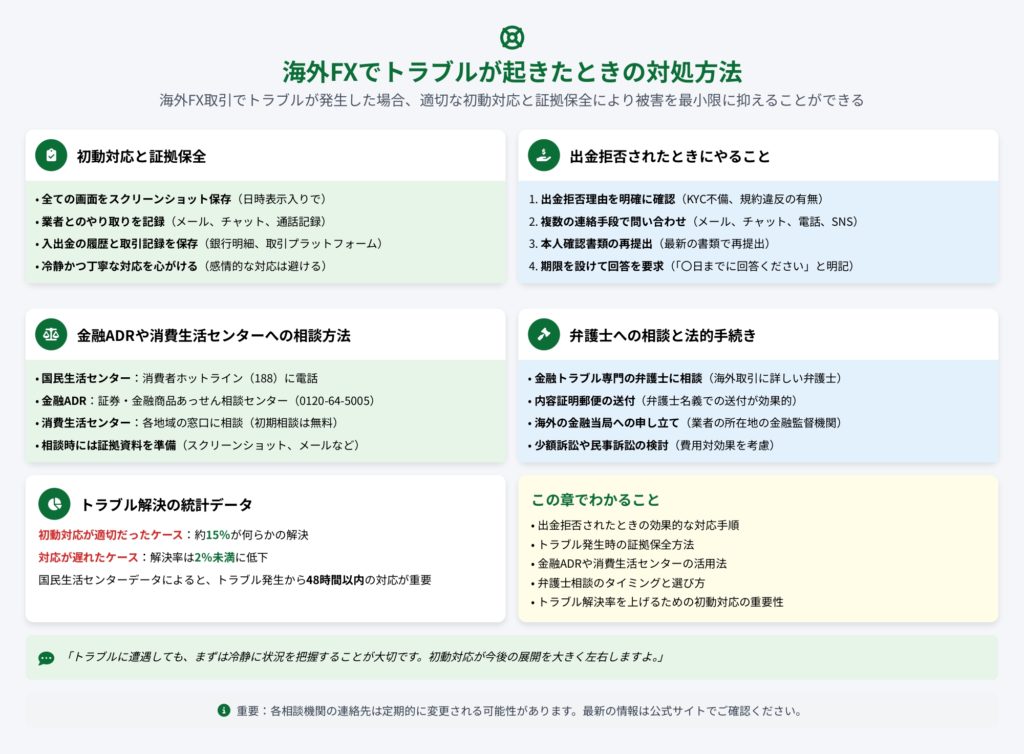

海外FXでトラブルが起きたときの対処方法

海外FX取引でトラブルが発生した場合、国内FXとは異なり、解決への道筋は極めて限定的です。

しかし、適切な初動対応と証拠保全により、被害を最小限に抑えたり、場合によっては資金を回収できる可能性があります。

重要なのは、トラブルの兆候を早期に察知し、感情的にならず冷静かつ組織的に対処することです。

国民生活センターのデータによると、海外FX関連のトラブルのうち、初動対応が適切だったケースでは約15%で何らかの解決に至っていますが、対応が遅れたケースでは解決率は2%未満に低下します。

トラブルに遭遇しても、まずは冷静に状況を把握することが大切です。初動対応が今後の展開を大きく左右しますよ。

出金拒否されたときにやること

出金拒否に直面した際の初動対応は、今後の展開を大きく左右します。

まず、冷静に状況を分析し、出金拒否の理由を明確にすることが重要です。

業者からの通知メールや取引プラットフォーム上のメッセージを確認し、規約違反の指摘がある場合はその具体的内容を把握します。

多くの場合、業者は「ボーナス規約違反」「不正な取引パターン」「本人確認書類の不備」などを理由として挙げますが、これらが正当な理由かどうかを客観的に判断する必要があります。

- 全取引履歴のエクスポート

- 口座残高・入出金履歴のスクリーンショット

- 業者とのメール・チャット履歴の完全保存

証拠保全は極めて重要なステップです。

MT4/MT5から全ての取引履歴をエクスポートし、CSV、PDF、スクリーンショットの複数形式で保存します。

口座残高、保有ポジション、入出金履歴の画面をすべてスクリーンショットで記録します。

業者とのメール、チャット履歴を完全に保存し、可能であれば公証役場でタイムスタンプを取得します。

ウェブサイトの利用規約、ボーナス条件、会社情報なども、改変される前に保存しておくことが重要です。

📝 業者との交渉戦略

業者との交渉は、段階的にエスカレートさせる戦略が効果的です。

第一段階として、カスタマーサポートに丁寧かつ具体的な説明を求めます。

この際、感情的な表現は避け、事実関係の確認と問題解決への協力を求める姿勢を示します。

返答がない場合は、24時間後に再度連絡し、すべての通信記録を残します。

第二段階として、コンプライアンス部門や上級管理者への直接連絡を試みます。

多くの業者はCompliance@やLegal@といったメールアドレスを持っており、ここに詳細な経緯説明書を送付します。

業者への連絡は必ず記録を残しながら行いましょう。感情的にならず、事実ベースでやり取りすることが解決への近道です。

第三段階として、業者が保有するライセンス発行機関への苦情申立てを検討します。

例えば、キプロスCySECライセンスの業者であれば、CySECの苦情フォームから正式な申立てが可能です。

申立書には、業者名、ライセンス番号、被害金額、経緯、証拠書類を添付します。

ただし、回答までに2~3ヶ月かかることが一般的で、海外の規制当局が日本人投資家のために積極的に動くことは稀です。

最終手段として、法的措置や公的機関への相談があります。

ただし、海外業者に対する訴訟は、管轄権の問題、言語の壁、高額な費用などから現実的ではありません。

国内で可能な対応として、詐欺の疑いがある場合は警察への被害届提出、消費者ホットライン(188番)への相談、金融サービス利用者相談室への報告などがありますが、実際の資金回収につながることは稀です。

出金拒否の被害者をターゲットに、「弁護士費用」「調査費用」などの名目で追加の金銭を要求する詐欺が横行しています。

正規の弁護士であっても、海外FX業者からの回収は極めて困難であることを理解し、費用対効果を慎重に判断する必要があります。

金融ADRや消費生活センターへの相談方法

日本国内の相談機関は、海外FX業者とのトラブルに対して直接的な解決力は持ちませんが、適切なアドバイスや今後の被害防止のための情報提供を受けることができます。

また、相談記録を残すことで、将来的に集団訴訟や規制強化の際の基礎資料となる可能性があります。

- 消費者ホットライン(188)

- 金融サービス利用者相談室(0570-016811)

- 越境消費者センター(CCJ)

| 相談窓口 | 対応時間 | 特徴 |

|---|---|---|

| 消費者ホットライン | 平日9:00-17:00 | 地域の消費生活センターに接続 |

| 金融サービス利用者相談室 | 平日10:00-17:00 | 金融商品取引の専門的アドバイス |

| 越境消費者センター | オンライン受付 | 海外事業者とのトラブル専門 |

📝 消費者ホットラインへの相談

消費者ホットライン(局番なし188)は、最も身近な相談窓口です。

平日の9時から17時まで対応しており、地域の消費生活センターにつながります。

相談の際は、以下の情報を整理して伝えることが重要です:

- 業者名と所在地

- 被害金額と発生時期

- 取引の経緯

- 現在の状況

- 保有している証拠書類

相談員は海外FXの仕組みに詳しくない場合があるため、基本的な説明から始める必要があります。

消費生活センターでは、類似の相談事例の情報提供、交渉の助言、必要に応じて弁護士の紹介などのサポートを受けられます。

相談員の方も海外FXには詳しくないことが多いので、丁寧に状況を説明することが大切です。証拠書類も整理して準備しておきましょう。

金融サービス利用者相談室(0570-016811)は、金融庁が設置する相談窓口で、より専門的なアドバイスが期待できます。

平日10時から17時まで対応しており、金融商品取引に関する幅広い相談を受け付けています。

海外FX業者に関する相談では、当該業者が金融庁の警告リストに掲載されているか、同様の被害報告があるかなどの情報を得られることがあります。

また、相談内容は金融庁の政策立案の参考資料として活用されるため、被害の実態を行政に伝える重要な機会となります。

国民生活センターの越境消費者センター(CCJ)は、海外事業者とのトラブル専門の相談窓口です。

オンラインフォームから相談を受け付けており、英語での業者への連絡代行サービスも提供しています。

ただし、対応可能な国や地域は限定的で、金融商品取引については介入が困難な場合が多いです。

それでも、海外業者とのやり取りの方法や、英文での苦情申立書の書き方などのアドバイスを受けることができます。

📝 弁護士への相談について

法的措置を検討する場合の注意点を理解しておきましょう。

弁護士への相談を検討する場合、日本弁護士連合会の法律相談センターや、各地の弁護士会が実施する無料相談を利用できます。

ただし、海外FX業者に対する法的措置は、以下の理由から成功の可能性が極めて低いことを理解しておく必要があります:

- 管轄権の問題(多くの業者は利用規約で海外の裁判所を指定)

- 執行可能性の欠如(判決を得ても海外での執行は困難)

- 費用対効果(訴訟費用が被害額を上回ることが多い)

- 言語と法制度の違い

それでも、国内の勧誘者や紹介者が関与している場合は、これらの者に対する責任追及の可能性があります。

/

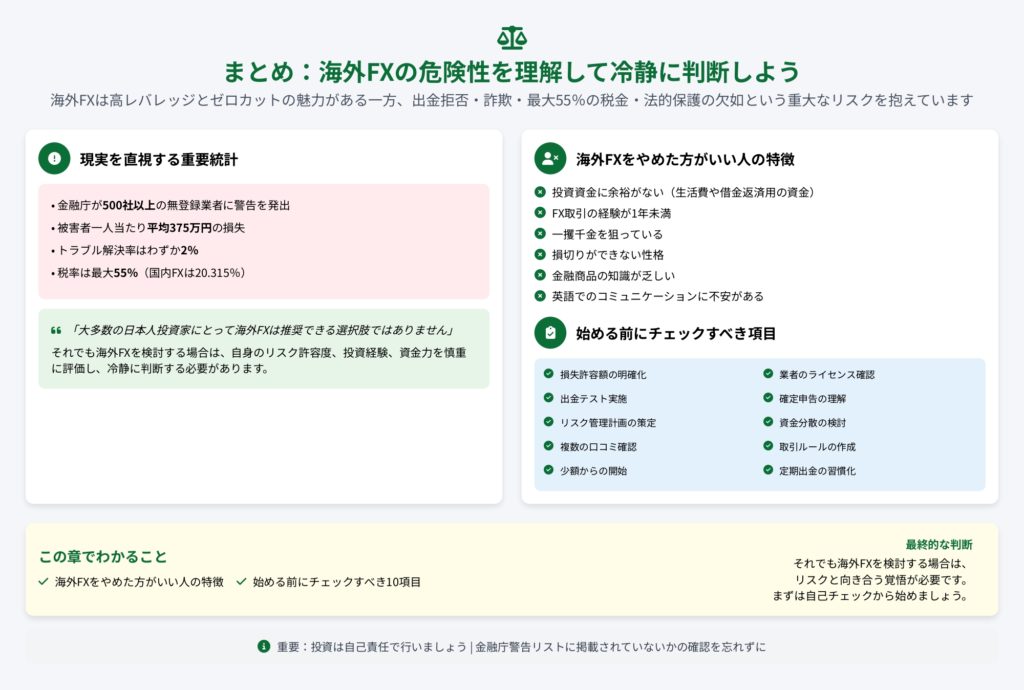

まとめ:海外FXの危険性を理解して冷静に判断しよう

海外FX取引は、高レバレッジとゼロカットシステムという魅力的な条件を提供する一方で、出金拒否、詐欺、最大55%の税負担、法的保護の欠如という重大なリスクを抱えています。

金融庁が500社以上の無登録業者に警告を発している現状、被害者一人当たり平均375万円という損失額、そして実際のトラブル解決率がわずか2%という厳しい現実を踏まえると、大多数の日本人投資家にとって海外FXは推奨できる選択肢ではありません。

それでも海外FXを検討する場合は、リスクと向き合う覚悟が必要です。まずは自己チェックから始めましょう

それでも海外FXを検討する場合は、自身のリスク許容度、投資経験、資金力を慎重に評価し、本当に海外FXが必要なのか、国内FXでは目的を達成できないのかを冷静に判断する必要があります。

海外FXをやめた方がいい人の特徴

📝 FX取引経験が1年未満の初心者

海外FXに絶対に手を出してはいけない人の筆頭は、FX取引経験が1年未満の初心者です。

FX取引には、テクニカル分析、ファンダメンタルズ分析、リスク管理、資金管理、心理コントロールなど、習得すべき要素が多岐にわたります。

これらの基礎が固まっていない状態で海外FXの高レバレッジを使用することは、車の運転を習いたての人がF1レースに参加するようなものです。

まずは国内FXでデモトレードから始め、少なくとも1年間は実践経験を積むことが大切ですよ

まずは国内FXでデモトレードから始め、少なくとも1年間は実践経験を積み、安定した利益を出せるようになってから海外FXを検討しても遅くありません。

📝 借金や生活資金を投資に充てようとしている人

借金や生活資金を投資に充てようとしている人も、海外FXには絶対に関わるべきではありません。

投資の大原則は「余剰資金で行う」ことですが、海外FXの場合はさらに厳格に「完全に失っても問題ない資金」に限定すべきです。

住宅ローンの頭金、子供の教育資金、老後の蓄えなど、将来の計画に必要な資金を海外FXに投入することは、家族の将来を危険にさらす無責任な行為です。

- 「簡単に稼げる」「月利30%保証」といった甘い言葉を信じやすい人

- 感情的になりやすく、損切りができない人

- ギャンブル依存の傾向がある人

「簡単に稼げる」「月利30%保証」といった甘い言葉を信じやすい人も、海外FXには向いていません。

金融市場において、リスクなしで高リターンを得ることは不可能です。

プロのトレーダーでも年利20~30%を安定的に達成することは困難であり、月利30%などという数字は詐欺の可能性が極めて高いです。

SNSで豪華な生活をアピールする「成功者」の多くは、アフィリエイト報酬や情報商材販売が主な収入源ですよ。実際のトレード収益ではないことが多いので注意!

このような情報に影響されやすい人は、詐欺業者の格好のターゲットとなります。

感情的になりやすく、損切りができない人も海外FXには不適格です。

高レバレッジ取引では、わずかな判断の遅れが致命的な損失につながります。

損失が出始めると「もう少し待てば戻るはず」と希望的観測に陥り、結果として損失を拡大させるパターンが典型的です。

また、利益が出ると過度に興奮し、リスクを無視した大胆な取引に走る傾向がある人も危険です。

FX取引、特に高レバレッジ取引には、機械のような冷静さと規律が求められます。

パチンコ、競馬、オンラインカジノなどで問題を抱えた経験がある人は、FXでも同じ問題を繰り返す可能性が高いです。

FXは投機的要素を含みますが、本質的には経済活動の一環であり、適切な分析と戦略に基づく投資行動です。

一攫千金を夢見てランダムに売買を繰り返すギャンブル的取引は、必ず破滅に至ります。

始める前にチェックすべき10項目

国内FXで最低3年の経験を積み、様々な相場環境を経験していることが必要です。

さらに、直近1年間でトータルプラスの成績を残していることが、海外FX利用の最低条件です。

海外FXに投じる資金は、総資産の10%以下、かつ向こう3年間は使う予定のない完全な余剰資金に限定すべきです。

この資金が消滅しても、日常生活や将来計画に一切影響しないことが条件です。

利益が出た場合の税金を正確に計算し、その支払い資金を別途確保する準備ができていることが必要です。

利益をすべて再投資してしまい、税金が払えなくなるケースが多発しています。

信託保全がない海外FX業者の場合、破綻時の資金回収はほぼ不可能です。

この最悪のシナリオを受け入れられない場合は、海外FXを利用すべきではありません。

トラブル発生時に英語でのやり取りが必要になることがあります。

基本的な金融用語を含む英語力、または確実な翻訳サポートが確保できることが重要です。

まだ5項目ありますが、ここまでで「いいえ」があった方は、海外FXの利用を見送ることをおすすめします

| チェック項目 | 最低基準 |

|---|---|

| 詐欺業者の見分け方を理解しているか | ライセンス確認、詐欺手口、安全業者の特徴を理解 |

| レバレッジ管理とリスク管理ができるか | 最大レバレッジの1/10以下、証拠金2%ルール、ストップロス設定 |

| 定期的な出金ルールを守る自制心があるか | 月1回の定期出金、利益の50%以上を出金 |

| 取引記録の管理と確定申告ができるか | 全記録の正確な管理、複雑な税金計算、期限内申告 |

| 国内FXでは達成できない明確な目的があるか | 特定通貨ペアへのアクセス、特殊な取引戦略の実行など |

しかし、少なくとも致命的な失敗を避け、リスクを管理しながら取引を行う最低限の準備が整っていると言えるでしょう。

一つでも不安がある場合は、その準備が整うまで海外FXの利用は控え、国内FXで経験を積むことを強く推奨します。