海外FXと国内FXは似ているようで、実際には法的規制から取引条件まで明確に異なります。

海外FX業者は、日本の金融商品取引法や金融商品取引業等に関する内閣府令の規制対象外であるため、最大1000倍超のレバレッジや豪華なボーナス制度など、国内FX業者では実現できない取引環境を提供しています。

しかし、利益に対する税率が総合課税で最大55%と高く、信託保全の義務化がないため資金の安全性に不安が残るなど、見過ごせないデメリットも存在します。

一方、国内FX業者は、金融庁の厳格な規制下にあり、顧客資金の安全性が確保されている反面、最大レバレッジが25倍に制限され、相場急変時には追証により借金を背負う可能性があります。

この記事では、税金や信頼性など海外FXと国内FXの違いを徹底比較し、それぞれのメリット・デメリットを分かりやすく解説します。

さらに、資金量別(10万円・50万円・100万円以上)の最適な選択方法もご紹介するので、ぜひ参考にしてください。

海外FXと国内FXの違い|結論

海外FXと国内FXには、

- 最大レバレッジ

- 追証の有無

- 金融庁の認可の有無

- 税制

- 顧客資金の保護・管理方法

の5点に明確な違いが存在します。

| 比較項目 | 国内FX | 海外FX |

|---|---|---|

| 最大レバレッジ | 25倍 | 100~1000倍以上 |

| 追証(借金リスク) | あり | なし(ゼロカット) |

| 金融庁登録 | あり | なし(無登録) |

| 税制 | 申告分離課税(一律20.315%) | 総合課税(15~55%) |

| 信託保全 | 義務化 | 業者による |

海外FXと国内FXの違いを理解する上で、まず押さえておくべき5つの重要なポイントを整理しました。

📝 1. レバレッジの違い

国内FXでは金融庁の規制により最大レバレッジが25倍に制限されています。

これは2011年に投資家保護の観点から導入された規制で、過度なリスクテイクを防ぐ目的があります。

一方、海外FXでは規制の違いから、100倍、500倍、1000倍といった高レバレッジ・無制限レバレッジでの取引が可能です。

例えば10万円の資金でも、海外FXの500倍レバレッジなら5000万円分取引できます。少額から始めたい人には魅力的です。

📝 2. 税制の違い

国内FXの利益は申告分離課税として一律20.315%(所得税15%、住民税5%、復興特別所得税0.315%)の税率が適用されます。

これに対し、海外FXの利益は総合課税として扱われ、給与所得などと合算して累進課税が適用されます。

| 年間総所得 | 海外FXの税率 |

|---|---|

| 195万円以下 | 15%(国内FXより有利) |

| 695万円超 | 33% |

| 900万円超 | 43% |

| 1800万円超 | 最大55% |

参考:国税庁

📝 3. ゼロカットシステムの有無

海外FXの多くはゼロカットシステムを採用しており、急激な相場変動で口座残高以上の損失が発生しても、追加証拠金(追証)を請求されることはありません。

一方、国内FXではゼロカットシステムがなく、相場の急変動でロスカットが間に合わなかった場合、口座残高を超えた損失分を追証として支払う義務が発生します。

2015年のスイスフランショックでは、国内FX利用者の中に数百万円から数千万円の追証を請求された例もあります。借金リスクがないのは海外FXの大きな安心材料です。

📝 4. スプレッドとボーナスの違い

取引コストに直結するスプレッドは、一般的に国内FXの方が狭く設定されています。

ドル円のスプレッドを例にとると、国内FXでは0.2 pips程度が主流ですが、海外FXでは1.0〜2.0 pips程度が一般的です。

しかし、海外FXには豊富なボーナス制度があります。

- 入金額の100%ボーナス(10万円入金で20万円分の取引が可能)

- 取引量に応じたキャッシュバック

- 口座開設ボーナス

国内FXのボーナスは金融庁の規制により制限されており、海外FXほど豊富ではありません。

あなたに合うのはどっち?1分診断チャート

自分に最適な選択をするために、以下の診断チャートを活用してください。

- 10万円以下の少額資金:海外FXの高レバレッジとボーナスが有利

- 50万円〜100万円の中規模資金:両方を使い分ける選択肢も検討可能

- 100万円超の大口資金:税制面と安全性から国内FXが合理的

少額から始める人には海外FXがおすすめ!国内FXの25倍レバレッジでは10万円で250万円分しか取引できませんが、海外FXの500倍なら5000万円分の取引が可能なんです。

- スキャルピング・デイトレード:スプレッドの狭い国内FXまたは海外FXのECN口座

- スイングトレード・中長期投資:高レバレッジとボーナスの海外FXが有利

- EA(自動売買)活用:MT4/MT5標準の海外FXが選択肢豊富

- 借金リスクを絶対回避:ゼロカットシステムの海外FX

- 金融庁規制下で安心取引:信託保全の国内FX

- 年間利益195万円以下:海外FXの税率15%が有利

- 年間利益330万円以下:海外FXと国内FXがほぼ同等

- 年間利益695万円超:国内FXの税率20.315%が有利

- 完全な初心者:少額から始められる海外FXで経験を積む

- 経験者:相場状況や戦略に応じて両方を使い分け

それぞれのメリット・デメリットを理解した上で、自分の投資目的とリスク許容度に合った判断をしてください。

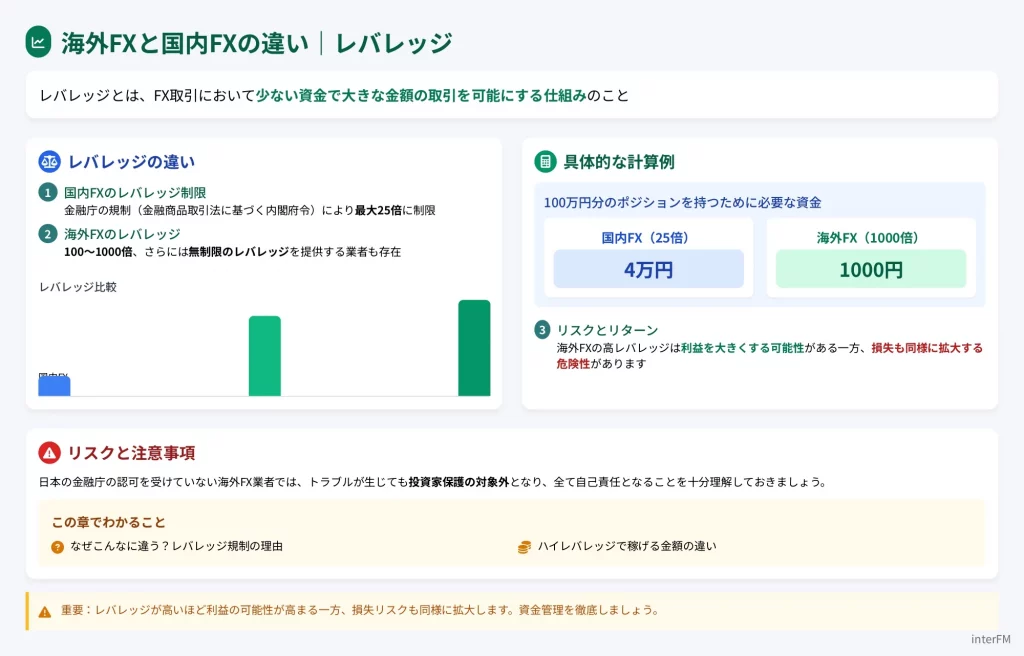

海外FXと国内FXの違い|レバレッジ

国内FXでは金融庁の規制(金融商品取引法に基づく内閣府令)により最大25倍に制限されている一方、海外FXでは100~1000倍、さらには無制限のレバレッジを提供する業者も存在します。

国内FXで100万円分のポジションを持つために4万円必要なところ、海外FXでレバレッジが1000倍の場合、1000円で済むという計算になります。

日本の金融庁の認可を受けていない海外FX業者では、トラブルが生じても投資家保護の対象外となり、全て自己責任となることを十分理解しておきましょう。

なぜこんなに違う?レバレッジ規制の理由

日本では2011年8月から、個人投資家のFX取引におけるレバレッジが最大25倍に制限されました。それ以前は100倍、200倍といった高レバレッジでの取引が可能でしたが、段階的に規制が強化されてきました。

実際、規制導入前の2010年には、FX取引による破産者が社会問題化していた時期でもありました。

金融庁は当初、最大10倍まで引き下げることも検討していましたが、業界団体からの反発や、過度な規制が逆に海外FXへの資金流出を招く懸念から、25倍で落ち着いた経緯があります。

この25倍という数字は、欧州証券市場監督局(ESMA)が2018年に導入した個人投資家向けレバレッジ規制(主要通貨ペアで最大30倍)と比較しても、極端に低いわけではありません。

📝 海外FXが高レバレッジを提供できる理由

多くの海外FX業者は、金融規制が比較的緩い国でライセンスを取得。海外FX業者が1000倍といった高レバレッジを提供できる理由は、主に規制環境の違いにあります。

- セントビンセント・グレナディーンなど金融規制が緩い地域での運営

- セーシェル、モーリシャス、バヌアツなどの国ではレバレッジ制限がない

- 複数のライセンスを活用した柔軟なサービス提供

信頼性の高い業者は、英国FCA、キプロスCySEC、オーストラリアASICなど、厳格な規制機関のライセンスも併せて取得しています。

これらの規制下では、その国の居住者に対しては規制に従ったレバレッジしか提供できませんが、日本居住者に対しては、別のライセンスを通じて高レバレッジを提供する仕組みを採用しています。

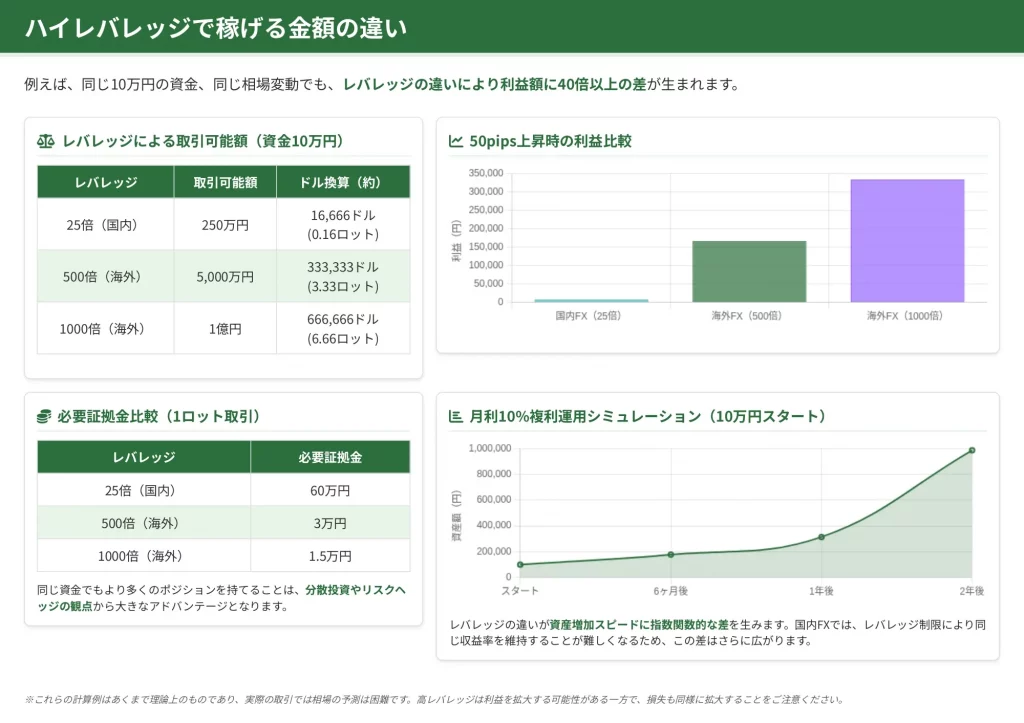

ハイレバレッジで稼げる金額の違い

例えば、同じ10万円の資金、同じ相場変動でも、レバレッジの違いにより利益額に40倍以上の差が生まれます。

| レバレッジ | 取引可能額 | ドル円150円での取引量 |

|---|---|---|

| 25倍(国内) | 250万円 | 約16,666ドル(0.16ロット) |

| 500倍(海外) | 5,000万円 | 約333,333ドル(3.33ロット) |

| 1000倍(海外) | 1億円 | 約666,666ドル(6.66ロット) |

- 国内FX(25倍):約8,000円の利益

- 海外FX(500倍):約166,500円の利益

- 海外FX(1000倍):約333,000円の利益

ハイレバレッジの大きなメリットは、必要証拠金が少なくて済むこと。

例えば、1ロット(10万ドル、約1500万円相当)の取引をする場合の必要証拠金を見てみましょう。

- 国内FX(25倍):60万円の証拠金が必要

- 海外FX(500倍):3万円の証拠金で済む

- 海外FX(1000倍):わずか1.5万円の証拠金で済む

利益を再投資していく複利運用では、レバレッジの違いが資産増加スピードに指数関数的な差を生みます。

- 6ヶ月後:約17.7万円

- 1年後:約31.4万円

- 2年後:約98.5万円

国内FXでは、レバレッジ制限により同じ収益率を維持することが難しくなるため、この差はさらに広がっていきます。

高レバレッジは利益を拡大する可能性がある一方で、損失も同様に拡大することを常に意識し、適切なリスク管理を行うことが不可欠です。

海外FXと国内FXの違い|税金は総合課税vs分離課税

少額の利益なら海外FXの方が税負担が軽く、大きな利益を狙うなら国内FXの方が税制上有利になるという特徴があります。

| FX年間利益 | 海外FX(総合課税) 納税額の目安 | 国内FX(分離課税) 納税額 | 税負担の差額 |

|---|---|---|---|

| 100万円 | 約15万円 | 約20.3万円 | 海外FXが5.3万円お得 |

| 330万円 | 約67万円 | 約67万円 | ほぼ同じ |

| 500万円 | 約150万円 | 約101.6万円 | 国内FXが48.4万円お得 |

年間利益が330万円以下なら海外FX、それ以上を狙うなら国内FXが税制上有利です。

また、国内FXは他の所得と分離して計算するのに対し、海外FXは給与所得などと合算して総合課税で計算する必要があります。

📝 海外FXの税制上の注意点

海外FXの利益は雑所得として扱われる。

- 仮想通貨取引、アフィリエイト収入、原稿料なども同じ雑所得として合算される

- 損失の繰越控除ができない(国内FXは3年間の繰越控除が可能)

- 給与所得などと合算されて累進課税(5%~45%)が適用される

参考:国税庁「総合課税制度」

これらの違いを理解し、適切な税務処理を行うことで、合法的に税負担を最適化することが可能となります。

税金の計算方法と実際の負担額

国内FXの利益は、申告分離課税として扱われ、他の所得と分離して一律20.315%の税率が適用されます。内訳は、所得税15%、住民税5%、復興特別所得税0.315%です。

計算方法は極めてシンプルで、年間利益×20.315%が納税額となります。

| 年間利益 | 納税額 | 手取り額 |

|---|---|---|

| 100万円 | 203,150円 | 796,850円 |

| 500万円 | 1,015,750円 | 3,984,250円 |

| 1000万円 | 2,031,500円 | 7,968,500円 |

国内FXには損失の繰越控除制度があり、年間の損失を翌年以降3年間繰り越して将来の利益と相殺できます。

日本の所得税は累進課税制度を採用しており、所得が増えるほど税率が高くなります。

| 課税所得 | 所得税率 | 住民税率 | 合計税率 |

|---|---|---|---|

| 195万円以下 | 5% | 10% | 15% |

| 195万円超330万円以下 | 10% | 10% | 20% |

| 330万円超695万円以下 | 20% | 10% | 30% |

| 695万円超900万円以下 | 23% | 10% | 33% |

| 900万円超1800万円以下 | 33% | 10% | 43% |

| 1800万円超4000万円以下 | 40% | 10% | 50% |

| 4000万円超 | 45% | 10% | 55% |

- 総所得:700万円(給与500万円+FX利益200万円)

- 実効税率:約44%(FX利益に対して)

- FX利益の手取り:約110万円

給与収入500万円のサラリーマンを例に、利益額別の手取り比較を見ていきましょう。

| FX利益 | 国内FX手取り | 海外FX手取り | 有利な方 |

|---|---|---|---|

| 50万円 | 約40万円 | 約40万円 | 同等 |

| 100万円 | 約80万円 | 約75万円 | 国内FX |

| 200万円 | 約159万円 | 約140万円 | 国内FX |

| 500万円 | 約398万円 | 約305万円 | 国内FX |

確定申告で知っておくべきこと

FX取引で利益を上げた場合、海外FX・国内FXを問わず確定申告が必要です。

- 年間取引報告書(Annual Statement)

- 入出金の記録(為替レート含む)

- 経費の領収書

MT4/MT5から直接年間取引報告書をダウンロードできる業者がほとんど。1月中に前年分が発行されるので忘れずに保存しましょう。

- 取引環境費:VPS代、PC購入費、ネット回線料(按分)

- 教育費:FX書籍、セミナー参加費、有料EA購入費

- 手数料:入出金手数料、両替手数料、取引手数料

申告漏れが発覚すると、無申告加算税(15-20%)や重加算税(35-40%)、延滞税が課されます。国際的な税務情報交換制度(CRS)により、海外FX口座も把握されています。

「海外だからバレない」は大きな誤解です。きちんと申告して、合法的に節税対策をしましょう。初めての申告なら税理士に相談するのもおすすめです。

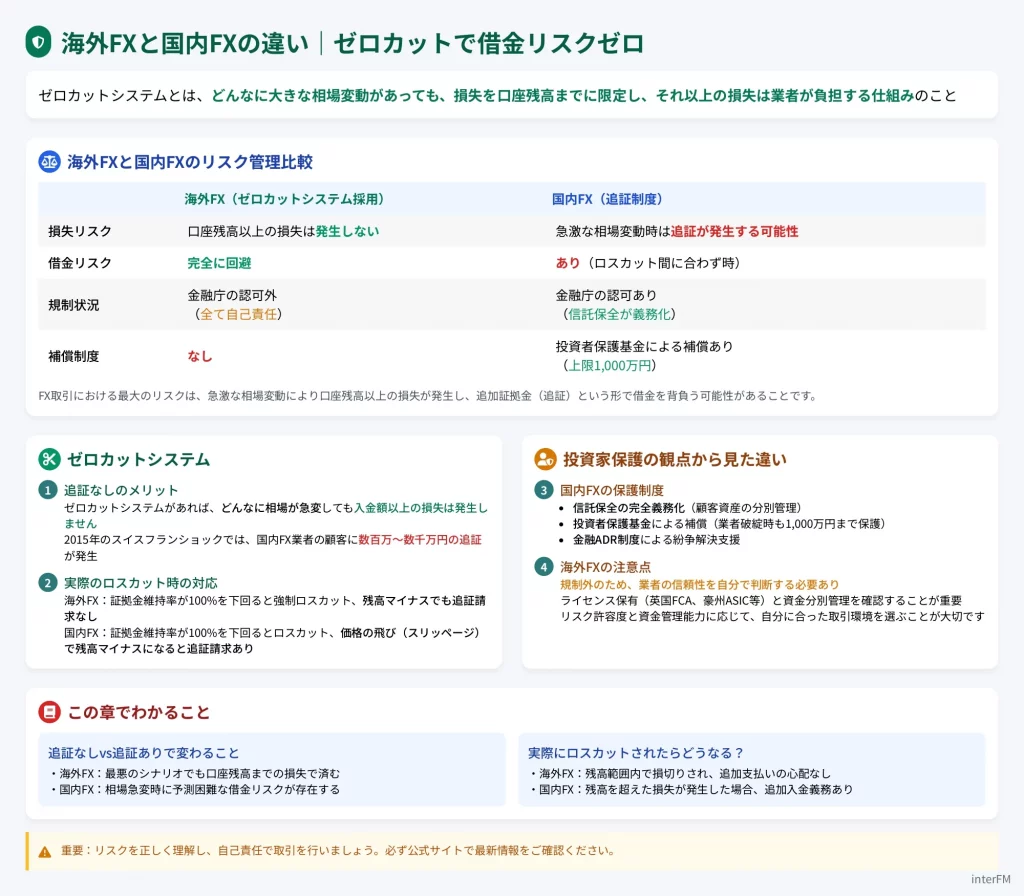

海外FXと国内FXの違い|ゼロカットで借金リスクゼロ

FX取引における最大のリスクは、急激な相場変動により口座残高以上の損失が発生し、追加証拠金(追証)という形で借金を背負う可能性があることです。

ゼロカットシステムがあれば、どんなに相場が急変しても入金額以上の損失は発生しません。

📝 投資家保護の観点から見た違い

国内FXは金融庁の厳格な監督下にあり、以下の保護制度があります。

- 信託保全の完全義務化(顧客資産の分別管理)

- 投資者保護基金による補償(業者破綻時も1,000万円まで保護)

- 金融ADR制度による紛争解決支援

一方、海外FXは規制外のため、業者の信頼性を自分で判断する必要があります。

リスク許容度と資金管理能力に応じて、自分に合った取引環境を選ぶことが大切です。

追証なしvs追証ありで変わること

実際の相場急変時には、ゼロカットシステムの有無が投資家の運命を分けることがあります。

📝 歴史的な相場急変事例

2015年1月15日 スイスフランショック

スイス国立銀行が対ユーロ上限(1ユーロ=1.20スイスフラン)を突然撤廃。

- わずか20分で約3,800pips(約41%)の大暴落

- 強制ロスカットが機能せず、多数の追証発生

- 個人投資家に数百万~数千万円の借金が発生

- 英国の大手FX会社アルパリが破綻

| 項目 | 詳細 |

|---|---|

| ポジション | EUR/CHF 10万通貨 買い |

| エントリー価格 | 1.2000 |

| 証拠金 | 約50万円 |

| 暴落後の約定価格 | 0.8500(約3,500pips下落) |

| 発生した損失 | 約420万円 |

| 追証額 | 約370万円の借金 |

急激な相場変動時、国内FXでは強制ロスカットが間に合わず、証拠金を大きく上回る損失が発生し、追証という形で借金を背負うケースが実際に発生しました。

スイスフランショックの際、海外FX業者を利用していたトレーダーはゼロカットシステムによって証拠金以上の損失から守られました。一方、国内FX利用者の中には自己破産に追い込まれた方もいます。

海外FX(ゼロカットあり)の場合

- 損失は証拠金50万円のみ

- 追証なし、借金なし

- 再起可能な損失で済む

国内FX(追証あり)の場合

- 証拠金50万円を失う

- さらに370万円の追証(借金)

- 裁判や自己破産のケースも

これらの状況で、ゼロカットシステムの有無は、投資家の人生を左右する重大な違いとなります。

実際にロスカットされたらどうなる?

ロスカットは投資家保護のための重要な仕組みですが、その処理方法と結果は海外FXと国内FXで大きく異なります。

| 項目 | 国内FX | 海外FX |

|---|---|---|

| ロスカット基準 | 50~100% | 20~50% |

| 追証リスク | あり | なし(ゼロカット) |

| 最大損失 | 無制限 | 入金額まで |

📝 ロスカット後に起こること

すぐに起こること:

- 全ポジションまたは一部が強制決済される

- 取引画面に「ロスカット執行」の通知が表示

- 口座残高が更新される(通常は証拠金の一部が残る)

- メールで強制決済の通知が届く

その後の状況:

- 【通常時】口座に20~50%程度の資金が残る

- 【相場急変時・国内FX】追証請求の可能性あり

- 【相場急変時・海外FX】残高0円でストップ(ゼロカット)

ロスカットされても慌てる必要はありません。まずは冷静に状況を確認し、なぜロスカットされたのかを分析することが大切です。

ステップ1:状況確認(当日中)

- 口座残高を確認

- 取引履歴をダウンロード

- 追証の有無を確認(国内FXの場合)

ステップ2:原因分析(1~2日以内)

- レバレッジが高すぎなかったか

- 損切り設定が適切だったか

- 相場急変を予測できなかったか

ステップ3:今後の対策(1週間以内)

- 取引ルールの見直し

- 資金管理方法の改善

- 必要なら業者の変更を検討

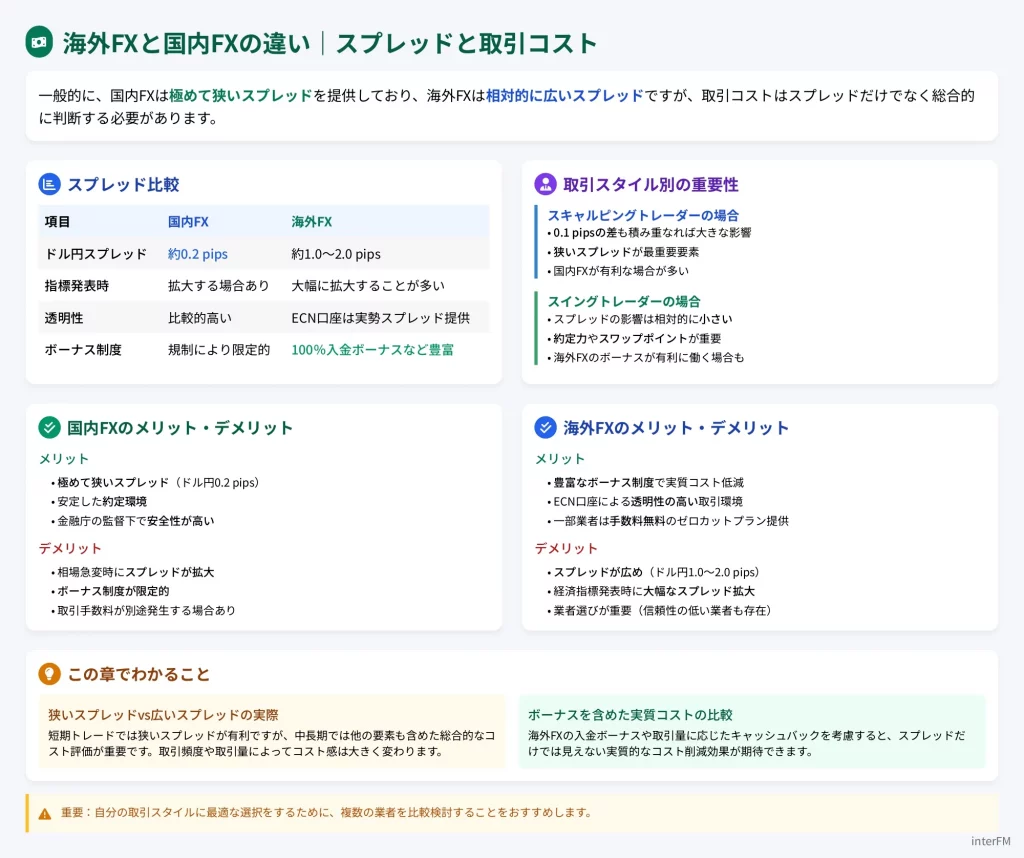

海外FXと国内FXの違い|スプレッドと取引コスト

一般的に、国内FXは極めて狭いスプレッドを提供しており、ドル円で0.2 pipsという驚異的な狭さを実現している業者も珍しくありません。

一方、海外FXのスプレッドは1.0〜2.0 pipsと相対的に広く、この差だけを見ると国内FXが圧倒的に有利に見えます。

しかし実は、スプレッドだけで判断するのは危険です。取引手数料やボーナス、約定力なども含めて総合的に見る必要があります。

1日に数十回取引するスキャルピングトレーダーにとって、0.1 pipsのスプレッド差も積み重なれば大きな差となります。

しかし、数日から数週間ポジションを保有するスイングトレーダーにとっては、スプレッドの影響は相対的に小さく、むしろ約定力やスワップポイントの方が重要になることもあります。

一方、海外FXの中にはECN口座のように、市場の実勢スプレッドをそのまま提供し、透明性の高い取引環境を提供する業者もあります。

このような違いを理解することで、自分の取引スタイルに最適な選択ができるようになります。

狭いスプレッドvs広いスプレッドの実際

スプレッドの差が実際の取引にどれだけの影響を与えるのか、具体的な数値を用いて詳しく分析してみましょう。

表面的な数字だけでなく、実際の取引環境での変動や、隠れたコストも含めて検証します。

- 国内FX:ドル円0.2銭、ユーロ円0.4銭

- 海外FX:ドル円1.5銭、ユーロ円2.0銭

まず、主要通貨ペアの典型的なスプレッドを比較してみます。

国内FXの主要業者では、ドル円0.2銭、ユーロ円0.4銭、ポンド円0.9銭、ユーロドル0.3pipsというのが標準的です。

これに対し、海外FXのスタンダード口座では、ドル円1.5銭、ユーロ円2.0銭、ポンド円3.0銭、ユーロドル1.2pipsが一般的です。

この差は一見すると大きく感じますよね。でも「原則固定」には落とし穴があります。

しかし、この比較には重要な注意点があります。

国内FXの狭いスプレッドは「原則固定」という条件付きであり、相場急変時や流動性が低下する時間帯には拡大します。

また、早朝の時間帯(日本時間午前6時〜7時)には、多くの国内FX業者でスプレッドが拡大します。

| 取引条件 | 国内FX | 海外FX |

|---|---|---|

| ドル円スプレッド | 0.2銭 | 1.5銭 |

| 1ロット往復コスト | 400円 | 3,000円 |

| 1日10回取引時 | 4,000円 | 30,000円 |

| 月間コスト(20日) | 80,000円 | 600,000円 |

この差は1回の取引で2,600円となり、1日10回取引するスキャルピングトレーダーなら、1日で26,000円、月20日取引すれば52万円もの差になります。

📝 スプレッド以外の隠れたコスト

しかし、取引コストはスプレッドだけではありません。

国内FXには「見えないコスト」が存在することがあります。

その代表例がスリッページです。

スリッページとは、注文価格と実際の約定価格の差のことで、特に国内FXのDD(ディーリングデスク)方式では、業者の裁量により発生することがあります。

国内FXではスリッページ発生率が約30〜40%もあります。これは非常に大きな隠れコストです。

ある調査によると、国内FX業者でのスリッページ発生率は約30〜40%で、平均スリッページは0.3〜0.5銭程度とされています。

つまり、表面上のスプレッド0.2銭に、実質的に0.1〜0.2銭のコストが上乗せされている計算になります。

特に、指標発表時や相場急変時には、注文が約定しない「約定拒否」が発生することもあり、機会損失という形でコストが発生します。

海外FXのNDD方式では、注文が直接市場に流されるため、人為的なスリッページは発生しません。

ただし、市場の流動性によるスリッページは発生しますが、これは有利な方向にも不利な方向にも公平に発生します。

- 極狭スプレッド:ドル円0.0〜0.3銭

- 別途手数料:1ロット往復6〜10ドル

- 透明性:直接市場にアクセス

海外FXには、ECN(Electronic Communication Network)口座という、より透明性の高い取引環境を提供する口座タイプがあります。

ECN口座では、投資家の注文が直接電子取引所に流され、他の参加者の注文とマッチングされます。

スプレッドは変動制で、ドル円で0.0〜0.3銭という極めて狭いスプレッドで取引できることもあります。

ただし、ECN口座では別途手数料が発生します。

一般的に、1ロットあたり片道3〜5ドルの手数料がかかります。

📝 ECN口座の実質コスト計算例

ドル円スプレッド0.1銭、手数料往復7ドルの場合:

- スプレッドコスト:200円

- 手数料:1,050円

- 合計:1,250円

これは、国内FXの400円と比較すると高く見えますが、約定力の高さ、透明性、大口取引での有利な価格などを考慮すると、特にプロトレーダーや大口投資家にとっては魅力的な選択肢となります。

時間帯によってもスプレッドは大きく変動します。この変動パターンも国内と海外で異なります。

スプレッドは時間帯により大きく変動し、この変動パターンも国内FXと海外FXで異なります。

国内FXは日本時間の日中(9時〜15時)は安定して狭いスプレッドを提供しますが、ニューヨーク市場のクローズ前後(日本時間朝6時〜7時)には大きく拡大します。

また、週明け月曜日の早朝も、週末のニュースを反映した価格調整でスプレッドが拡大します。

海外FXのスプレッドは、市場の流動性に応じて変動します。

ロンドン市場とニューヨーク市場が重なる時間帯(日本時間21時〜24時)は最も流動性が高く、スプレッドも狭くなります。

逆に、オセアニア時間(日本時間6時〜8時)は流動性が低く、スプレッドが拡大する傾向があります。

ただし、この変動は市場の実勢を反映したものであり、透明性が高いと言えます。

ボーナスを含めた実質コストの比較

海外FXの大きな特徴の一つが、豊富なボーナス制度です。

これらのボーナスを考慮すると、実質的な取引コストは大きく変わってきます。

国内FXにもキャッシュバックキャンペーンはありますが、金融庁の規制により限定的です。

この違いを詳しく分析してみましょう。

- 口座開設ボーナス:3,000円〜30,000円(入金不要)

- 入金ボーナス:100%〜200%ボーナス

- 取引ボーナス:1ロット3ドル程度のキャッシュバック

まず、口座開設ボーナス(未入金ボーナス)は、新規口座開設だけで3,000円〜30,000円相当のボーナスが付与されるもので、入金不要で取引を始められます。

これは、実質的にノーリスクで海外FXを体験できる機会となります。

入金ボーナスは本当に魅力的!10万円入金すれば20万円分の取引ができます。

次に、入金ボーナスは最も一般的で、入金額に対して一定割合のボーナスが付与されます。

100%入金ボーナスなら、10万円入金で20万円分の取引が可能になります。

200%ボーナスを提供する業者もあり、この場合10万円の入金で30万円分の取引ができます。

多くの業者では、初回入金だけでなく、2回目以降の入金にもボーナスを提供しています。

取引ボーナス(ロイヤリティプログラム)も重要です。

取引量に応じてポイントやキャッシュバックが付与される制度で、取引すればするほど実質的なスプレッドが狭くなります。

例えば、1ロットの取引につき3ドルのキャッシュバックがある場合、ドル円1.5銭のスプレッドが実質1.0銭程度になる計算です。

📝 実質コストの計算例(初心者10万円スタート)

海外FX(100%ボーナス利用)

- 証拠金:20万円(ボーナス込み)

- 月間スプレッドコスト:75,000円

- キャッシュバック:22,500円

- ボーナス効果:100,000円相当

- 実質コスト:−47,500円(むしろプラス)

この例では、表面的なスプレッドの差にもかかわらず、ボーナスを考慮すると海外FXの方が有利になります。

特に、少額資金で始める初心者にとって、ボーナスによる証拠金の増加は、取引機会の拡大という形で大きなメリットとなります。

| 項目 | 海外FX | 国内FX |

|---|---|---|

| 初期資金50万円 | 100万円(ボーナス込み) | 50万円 |

| 月間スプレッドコスト | 150,000円 | 20,000円 |

| 月間キャッシュバック | 45,000円 | 0円 |

| 実質月間コスト | 105,000円 | 20,000円 |

| ボーナス効果 | 500,000円相当 | 0円 |

単純なコスト比較では国内FXが有利に見えますが、海外FXのボーナスによる証拠金倍増効果は、特に資金が少ない段階で大きな威力を発揮します。

証拠金が2倍になることで、同じリスクで2倍のポジションを持てる、あるいは同じポジションサイズでリスクを半減できるという選択肢が生まれます。

- 複数業者活用:各社のボーナスを最大限活用

- 口座の使い分け:ボーナス用と通常取引用を分離

- 段階的活用:初回は少額で試してから本格投入

効果的なボーナス活用戦略として、まず複数の海外FX業者で口座を開設し、それぞれのボーナスを最大限活用する方法があります。

A社で100%ボーナス、B社で50%ボーナス、C社でキャッシュバック重視といった使い分けが可能です。

次に、ボーナス専用口座と通常取引口座を分ける戦略です。

ボーナスを使った口座では積極的にリスクを取り、通常口座では堅実な取引を行うという使い分けにより、リスクを管理しながらボーナスのメリットを享受できます。

国内FXのキャンペーンは条件が厳しく設定されています。30万円のキャッシュバックをもらうのに、実質200万円近くのコストがかかることもあります。

国内FXにもキャッシュバックキャンペーンはありますが、金融庁の規制により制限があります。

典型的なキャンペーンは、「新規口座開設で5,000円キャッシュバック」「取引量に応じて最大30万円キャッシュバック」といったものです。

ただし、これらのキャンペーンには厳しい条件が設定されていることが多いです。

例えば、30万円のキャッシュバックを受けるには、3ヶ月で5,000ロット以上の取引が必要といった条件です。

5,000ロットの取引でスプレッド0.2銭なら、コストは200万円となり、キャッシュバック30万円を差し引いても170万円のコストが残ります。

これに対し、海外FXなら同じ取引量でも、ボーナスとキャッシュバックの組み合わせにより、実質コストを大幅に削減できる可能性があります。

また、国内FXのキャンペーンは一時的なものが多く、継続的なメリットは限定的です。

一方、海外FXのロイヤリティプログラムは永続的で、長期的に取引を続ける限り恩恵を受け続けることができます。

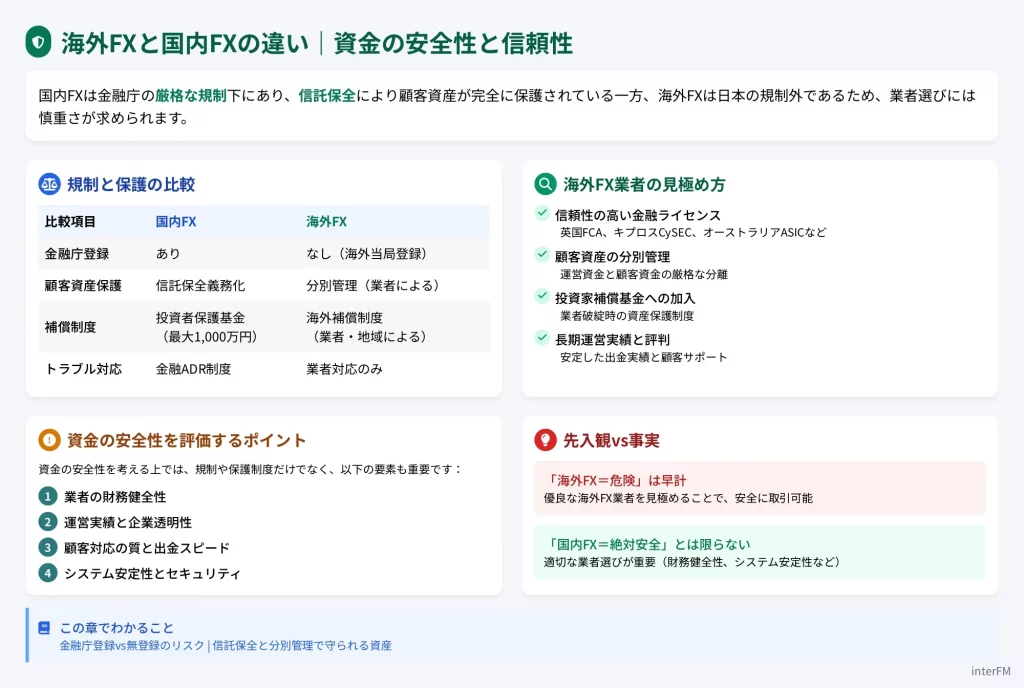

海外FXと国内FXの違い|資金の安全性と信頼性

国内FXは金融庁の厳格な規制下にあり、信託保全により顧客資産が完全に保護されている一方、海外FXは日本の規制外であるため、業者選びには慎重さが求められます。

「海外FX=危険」と決めつけるのは早計です。優良な海外FX業者を見極めることで、安全に取引できます。

優良な海外FX業者は、英国FCA、キプロスCySEC、オーストラリアASICといった信頼性の高い金融ライセンスを取得し、顧客資産の分別管理や投資家補償基金への加入により、安全性を確保しています。

📝 資金の安全性を評価するポイント

資金の安全性を考える上では、規制や保護制度だけでなく、業者の財務健全性、運営実績、顧客対応の質なども重要な要素となります。

特に海外FXでは、出金実績や顧客サポートの質が、業者の信頼性を測る重要な指標となります。

過去には、高額な出金を拒否したり、突然サービスを停止したりする悪質な業者も存在しましたが、そのような業者を避けるための見極め方も確立されています。

金融庁登録vs無登録のリスク

日本の金融庁への登録の有無は、海外FXと国内FXを分ける最も明確な違いです。

- 最低資本金5000万円以上

- 自己資本規制比率120%以上の維持

- 顧客資産の完全信託保全

- 定期的な監査と報告義務

国内FX業者は、金融商品取引法(e-Gov法令検索)に基づき金融庁への登録が義務付けられています。

不当な取引停止、出金拒否、約定操作などの問題が発生した場合、金融庁に申し立てることができます。

また、金融ADR(裁判外紛争解決手続)制度により、費用をかけずに紛争解決を図ることも可能です。

実際に2011年のエフエックス札幌の破綻時も、信託保全により顧客資産は全額返還されました。これが国内FXの大きな安心材料ですね。

さらに、国内FX業者が破綻した場合でも、信託保全により顧客資産は100%保護されます。

これは、顧客資産を信託銀行に預けることが義務付けられているためで、業者の運営資金とは完全に分離されています。

📝 海外FXが金融庁に登録しない理由

多くの人が疑問に思うのは、なぜ海外FX業者は金融庁に登録しないのかという点です。

技術的には登録は可能ですが、そうするとレバレッジは最大25倍に制限され、ボーナスの提供も大幅に制限され、海外FXの最大の魅力が失われてしまいます。

つまり、海外FX業者にとって、日本の規制を受けることは、ビジネスモデルの根本的な変更を意味します。

| 項目 | 登録コスト |

|---|---|

| 登録申請費用 | 数千万円 |

| 継続的な監査費用 | 年間数千万円 |

| 日本法人設立・維持費用 | 年間数億円 |

世界中でサービスを展開する海外FX業者にとって、日本市場のためだけにこれらのコストを負担し、かつ競争力を失うような規制を受けることは、ビジネス判断として合理的ではありません。

日本居住者が金融庁無登録の海外FX業者を利用することは、違法ではありません。

金融商品取引法(e-Gov法令検索)で規制されているのは、無登録業者が日本居住者に対して勧誘行為を行うことであり、投資家が自らの意思で海外FX業者を利用することは禁止されていません。

ただし、トラブル時は金融庁の保護を受けられません。2018年には突然のサービス停止で顧客資産の返還に数ヶ月かかった事例もありました。

ただし、無登録業者の利用にはリスクが伴います。

最大のリスクは、トラブル時の法的保護が限定的であることです。

- 信頼できる第三国の金融ライセンスを確認(英国FCA、キプロスCySEC等)

- 10年以上の運営実績があるか

- 日本人顧客の出金実績が豊富か

- 日本語サポートが充実しているか

信託保全と分別管理で守られる資産

顧客資産の保護方法として、国内FXの「信託保全」と海外FXの「分別管理」には大きな違いがあります。

この違いを正確に理解することは、万が一の業者破綻時に自分の資産がどこまで保護されるかを知る上で極めて重要です。

- 2010年から完全信託保全が義務化

- 顧客資産は100%保護

- 信託銀行で別管理

- 破綻時も全額返還

日本では2010年から、FX業者に対して顧客資産の完全信託保全が義務付けられています。

これは、顧客から預かった証拠金を、業者の固有財産とは完全に分離し、信託銀行または信託会社に信託することを義務付ける制度です。

顧客がFX業者に証拠金を入金します

2営業日以内に信託口座に資金が移されます

FX業者、信託銀行、受益者代理人(弁護士)の三者間契約により管理されます

業者破綻時は受益者代理人が顧客に資産を返還します

2011年のエフエックス札幌破綻では、約6億円の顧客資産が信託保全により全額保護され、約2週間で返還手続きが開始。顧客は元本の100%を回収でき、信託保全制度の有効性が実証されました。

📝 海外FXの分別管理とその限界

海外FX業者の多くは「分別管理」を採用しています。

分別管理とは、顧客資産と会社の運営資金を別々の銀行口座で管理することです。

理論上は、会社が破綻しても顧客資産は保護されるはずですが、実際には信託保全ほどの強制力はありません。

| 項目 | 信託保全(国内FX) | 分別管理(海外FX) |

|---|---|---|

| 法的拘束力 | 強い(法律で義務化) | 弱い(業者の自主管理) |

| 破綻時の保護 | 100%保護 | 保護は限定的 |

| 監査 | 定期的な外部監査あり | 業者により異なる |

| 返還スピード | 2週間~1ヶ月程度 | 数ヶ月~1年以上 |

分別管理の問題点は、法的拘束力が弱いことです。

業者が経営危機に陥った際、分別管理されているはずの顧客資産を運営資金に流用する誘惑に駆られる可能性があります。

- キプロスCySEC:最大2万ユーロ(約300万円)

- 英国FCA:最大8.5万ポンド(約1500万円)

- オーストラリアASIC:制度により異なる

一部の海外FX業者は、投資家補償基金に加入することで、追加の保護を提供しています。

これは、業者が破綻した場合に、一定額まで顧客資産を補償する制度です。

2015年のAlpari UK破綻では、英国FSCSの補償により最大5万ポンドまでは比較的早期に補償されました。ただし完全返還には約8ヶ月かかりました。

ただし、これらの補償制度には注意点があります。

まず、補償額には上限があり、それを超える資産は保護されません。

また、補償を受けるまでに時間がかかることがあり、数ヶ月から1年以上かかるケースもあります。

📝 資産保護のための実践的対策

国内FX、海外FXを問わず、資産を守るための実践的な対策があります。

一つの業者に全資産を預けるのではなく、複数の業者に分散することでリスクを軽減

利益が出たら定期的に出金し、口座残高を一定額以下に保つ

上場企業の財務諸表確認や、財務情報の公開状況をチェック

- ライセンスの質と数(FCA、CySEC、ASIC等)

- 10年以上の運営実績

- 会社規模と顧客数

- 日本人顧客の出金実績

- 透明性のある情報公開

海外FXと国内FXの違い|取引環境とプラットフォーム

海外FXの多くは世界標準のMT4(MetaTrader 4)やMT5(MetaTrader 5)を採用し、高度なチャート分析、自動売買(EA)、カスタムインジケーターなど、プロトレーダーも満足する機能を提供しています。

一方、国内FXは各社独自の取引ツールを開発し、日本人投資家のニーズに特化した使いやすいインターフェースを提供しています。

📝 プラットフォームの違いが影響する要素

- 取引の約定方式(NDD/DD)

- 取扱商品の種類と幅

- 分析ツールの充実度

- 自動売買の可否と機能性

例えば、複雑な自動売買戦略を実行したい投資家にとって、MT4/MT5のEA機能は不可欠。一方、シンプルな裁量取引を好む投資家には、国内FXの直感的なツールの方が適している場合もあります。

海外FXの多くが採用するNDD方式は、顧客の注文を直接市場に流すため、業者による恣意的な約定操作のリスクが低いという特徴があります。

一方、国内FXの多くが採用するDD方式は、業者が一旦注文を受けてから市場にカバー取引を行うため、約定価格や約定タイミングに業者の裁量が入る余地があります。

MT4/MT5vs独自ツールの使いやすさ

取引プラットフォームの選択は、日々のトレード効率と収益性に直接影響を与えます。

📝 MT4/MT5の特徴と優位性

MT4(MetaTrader 4)は、2005年にリリースされて以来、世界中で最も使用されているFX取引プラットフォームです。

その後継であるMT5も、より高機能な取引環境を提供しています。

これらのプラットフォームが世界標準となった理由は、その圧倒的な機能性と拡張性にあります。

- MT4:30種類、MT5:38種類のテクニカルインジケーター標準搭載

- 数千種類のカスタムインジケーターを追加可能

- チャート時間軸:MT4は9種類、MT5は21種類

- EA(Expert Advisor)による完全自動売買

描画ツールも豊富で、トレンドライン、フィボナッチ、ギャンツールなど、プロトレーダーが使用する高度な分析ツールがすべて揃っています。

MQL4/MQL5というプログラミング言語により、独自の売買ロジックをプログラム化し、24時間自動で取引を実行できます。

世界中で開発された数万種類のEAが存在し、無料のものから高額な商用EAまで選択肢は無限です。

実際に移動平均線のゴールデンクロスで買い、デッドクロスで売るEAを使って、10通貨ペアで同時に自動売買している方もいらっしゃいます!

📝 国内FX独自ツールの特徴とメリット

国内FX業者の独自ツールは、日本人投資家の使いやすさを追求して開発されています。

最大の特徴は、直感的で分かりやすいインターフェースです。

MT4/MT5は機能が豊富な反面、初心者には複雑に感じられることがありますが、国内FXのツールは必要最小限の機能に絞り、誰でも簡単に取引を始められるよう設計されています。

| 国内FX業者 | 独自ツールの特徴 |

|---|---|

| GMOクリック証券 | はっちゅう君FXプラス:1クリックでスピード注文可能 |

| DMM FX | DMMFX PLUS:29種類のテクニカル指標搭載 |

| 外為どっとコム | 外貨ネクストネオ:マーケット情報と一体化 |

操作方法が分からない時、エラーが発生した時、すぐに日本語で問い合わせができ、迅速な回答を得られます。

スマートフォンアプリの使いやすさも、国内FXツールの優位性です。

- 自動売買をしたい→MT4/MT5一択

- 高度な分析をしたい→MT4/MT5が有利

- シンプルに裁量取引→国内FXツール

- スキャルピング重視→国内FXツール

約定方式(NDD/DD)で変わる透明性

約定方式の違いは、取引の透明性と公平性に大きく影響します。

NDD方式とDD方式、聞き慣れない言葉かもしれませんが、実はとても重要な違いです!

📝 NDD方式の仕組みと透明性

NDD(No Dealing Desk)方式は、FX業者がディーリングデスクを介さず、顧客の注文を直接インターバンク市場や他の流動性プロバイダーに流す方式です。

業者は単なる仲介役として機能し、顧客と市場をつなぐ役割を果たします。

- STP方式:複数の流動性プロバイダーから最良価格を選択

- ECN方式:電子取引所に直接注文、最も透明性が高い

業者の利益は取引量に応じた手数料やスプレッドから得られるため、顧客が利益を上げても損失を出しても、業者の収益に直接的な影響はありません。

📝 DD方式の仕組みと潜在的リスク

DD(Dealing Desk)方式は、FX業者がディーリングデスクを設置し、顧客の注文を一旦受けてから、業者の判断で市場にカバー取引を行う方式です。

日本の国内FX業者の多くがこの方式を採用しています。

過去には「ストップ狩り」と呼ばれる、意図的にレートを操作して顧客のストップロスを発動させる行為が疑われた事例もあります。

ただし、すべてのDD業者が不正を行っているわけではありません。

金融庁の監督下にある国内FX業者は、定期的な監査を受けており、明らかな不正行為は処分の対象となります。

| 比較項目 | NDD方式 | DD方式 |

|---|---|---|

| 透明性 | 高い(市場直結) | 低い(業者介入あり) |

| 利益相反 | なし | あり(顧客の損失=業者の利益) |

| スリッページ | 公平(有利・不利50:50) | 不利な方向に偏る傾向 |

| 約定拒否 | ほぼなし | 相場急変時にあり |

取引できる商品の種類と幅

海外FXと国内FXでは、取引可能な商品の種類に大きな違いがあります。

この違いは、投資戦略の幅と収益機会の多様性に直接影響を与えます。

📝 海外FXの豊富な取引商品

海外FX業者の多くは、FX通貨ペアだけでなく、CFD(差金決済取引)を通じて様々な金融商品を提供しています。

- FX通貨ペア:50〜100種類以上

- 株価指数CFD:日経225、ダウ、S&P500など

- 商品CFD:金、原油、天然ガス、農産物など

- 個別株式CFD:米国株、日本株、欧州株

- 仮想通貨CFD:ビットコイン、イーサリアムなど

2022年のウクライナ危機では、原油CFDで大きな利益を得たトレーダーも多くいました!一つの口座で様々な市場にアクセスできるのは大きな強みです

📝 国内FXの限定的な商品ラインナップ

国内FX業者の取引商品は、主にFX通貨ペアに限定されています。

通貨ペアの種類も20〜30種類程度で、メジャー通貨ペアが中心です。

一部の業者では、株価指数CFDや商品CFDを提供していますが、種類は限定的で、別口座での取引となることが多いです。

この制限の背景には、金融庁の規制があります。

FXに特化することで、スプレッドの狭さやツールの使いやすさなど、FX取引に最適化されたサービスを提供できています。

- リスクオン・リスクオフ戦略:株価指数と金の組み合わせ

- 相関関係を利用した裁定取引:原油とカナダドルなど

- ポートフォリオの多様化:為替・株・商品・仮想通貨への分散

海外FXでは、一つの口座で複数の商品を組み合わせた高度な戦略が実行できます。

為替が膠着している時期でも、商品市場や仮想通貨市場では大きな値動きがあることが多く、収益機会を逃しません。

資金別で分かる!海外FXと国内FXどちらが良い?

投資資金額によって、少額なら海外FX・大口なら国内FXをおすすめします。

| 資金額 | 推奨戦略 |

|---|---|

| 10万円以下 | 海外FXが圧倒的に有利。100%入金ボーナスを活用 |

| 10-50万円 | 両者の併用を検討。メイン資金は国内、チャレンジ資金は海外 |

| 50-100万円 | 投資スタイルと目標利益額が選択の決め手 |

| 100万円以上 | 国内FXの安全性と税制メリットが大きい |

少額資金では海外FXのレバレッジとボーナスが圧倒的に有利ですが、資金が増えると税金面で国内FXが有利になります。

この章では、投資資金額別に国内FXと海外FXのどちらを選択するべきかについて詳しく解説します。

10万円以下なら海外FXが有利な理由

海外FXなら高レバレッジとボーナスの組み合わせにより、少額資金でも十分な取引機会を得ることができます。

レバレッジによる取引機会の違い

10万円の資金で具体的にどの程度の取引ができるか計算してみましょう。

| 項目 | 国内FX(25倍) | 海外FX(500倍) |

|---|---|---|

| 最大取引額 | 250万円 | 5,000万円 |

| 取引可能ロット | 0.16ロット | 3.3ロット |

| 50pips利益時 | 8,000円 | 16.5万円 |

- 海外FX:5万円+ボーナス5万円=証拠金10万円

- 0.5ロットで30pips獲得=1.5万円の利益(利益率30%)

- 国内FX:同条件で2,400円の利益(利益率4.8%)

ボーナスによる実質資金の倍増効果

海外FXの最大の魅力の一つが、豊富なボーナス制度です。

特に少額資金の投資家にとって、ボーナスは実質的な投資資金を大幅に増やす効果があります。

多くの海外FX業者では、口座開設だけで1万円程度のボーナスがもらえます。

5万円入金で100%ボーナス5万円を追加。証拠金が10万円になります。

1ロット毎に5ドルのキャッシュバックなど、実質的な取引コストを下げられます。

少額資金特有のリスク管理

10万円以下の資金では、リスク管理の考え方も変わってきます。

📝 実践的なリスク管理例

毎月のお小遣い3万円を投資し、100%ボーナスで証拠金6万円にする。

月末までに利益が出れば出金、損失が出ても追加投資はしないルールを設定。

最大損失は月3万円に限定され、生活への影響を最小限に抑えられます。

少額から始める成長戦略

10万円以下の少額資金から始めて、段階的に資金を増やしていく戦略において、海外FXは有利です。

- 1ヶ月目:5万円+ボーナス5万円=10万円

- 3ヶ月目:約14.4万円

- 6ヶ月目:約25万円

- 12ヶ月目:約90万円

50万円あるときの賢い選び方

50万円という資金額は、FX投資において一つの分岐点となります。

この金額なら、国内FXでもある程度の取引が可能になり、一方で海外FXのメリットも十分に活用できます。

国内FXでも可能になる取引規模

50万円あれば、国内FXの25倍レバレッジでも1,250万円分の取引が可能になります。

| 項目 | 内容 |

|---|---|

| 最大取引額 | 1,250万円 |

| 取引可能ロット | 約0.83ロット |

| 推奨取引ロット | 0.3ロット(必要証拠金18万円) |

| 余剰証拠金 | 32万円(約1,000pipsの逆行に耐えられる) |

50万円あれば国内FXでも現実的な取引ができます。狭いスプレッドもコスト削減に効いてきます。

海外FXでの戦略的活用法

50万円を海外FXで運用する場合、より戦略的なアプローチが可能になります。

- メイン口座(30万円):レバレッジ100-200倍で慎重運用

- サブ口座(15万円):高レバレッジでチャンス狙い

- EA運用口座(5万円):自動売買でコツコツ運用

また、海外FXの商品多様性を活用した分散投資も効果的です。

FX通貨ペアだけでなく、金、原油、株価指数CFDなどに資金を配分することで、特定の市場に依存しないポートフォリオを構築できます。

両者を組み合わせたハイブリッド戦略

50万円という資金があれば、海外FXと国内FXの両方を使い分けるハイブリッド戦略も有効です。

📝 ハイブリッド戦略の配分例

国内FX(30万円):メイン運用、安定した利益を狙う

海外FX(20万円):サブ運用、高リスク高リターンのチャンス狙い

普段は国内FXで手堅く、重要指標時は海外FXで大きく狙うという方法で、年間140万円の利益を達成した例もあります。

資金管理と心理的側面

50万円という金額は、多くの人にとって「それなりにまとまった金額」です。

- 1トレードのリスクは資金の2%(1万円)まで

- 1日の最大損失は5%(2.5万円)まで

- 月間最大損失は20%(10万円)で取引停止

- 利益が50%増えたら初期資金分を出金

100万円以上の本格投資での使い分け

100万円以上の資金でFX投資を行う場合、それは多くの人にとって本格的な資産運用の領域に入ります。

税制面での国内FX優位性の顕在化

100万円以上の資金で本格的に取引を行うと、年間利益も大きくなる可能性が高く、税制の違いが手取り額に大きく影響してきます。

| 年間利益 | 国内FX(税金/手取り) | 海外FX(税金/手取り) |

|---|---|---|

| 500万円 | 約102万円/398万円 | 約195万円/305万円 |

| 差額 | 93万円(国内FXが有利) | |

安全性重視の運用における国内FXの優位性

100万円以上という大きな資金を扱う場合、資金の安全性は最優先事項となります。

国内FXの完全信託保全は、この観点から大きなメリットです。

海外FX業者の経営悪化で出金が3ヶ月遅延した例もあります。大金を預けるなら国内FXの安心感は代えがたいものがあります。

海外FXを活用した高度な戦略

ただし、100万円以上の資金があっても、海外FXにはメリットがあります。

- FXメジャー通貨ペア:40万円

- 金・銀などの貴金属:20万円

- 原油・天然ガス:10万円

- 株価指数CFD:20万円

- 仮想通貨:10万円

プロフェッショナル向けの環境活用

100万円以上の資金を持つ投資家の中には、セミプロやプロのトレーダーも含まれます。

このレベルの投資家にとって、海外FXのECN口座は魅力的な選択肢です。

📝 ECN口座のメリット

極狭スプレッド(ドル円0.0〜0.3pips)

大口注文でもスリッページが少ない

市場深度(DOM)が見える透明性

約定拒否がない

段階的移行と使い分けの実践例

100万円以上の資金を持つ投資家の賢明な戦略は、段階的な移行と状況に応じた使い分けです。

50万円程度を海外FXで運用し、取引スキルを磨きます。

100万円を国内FXに移動し、安定運用を開始します。

国内FXをメインにしつつ、海外FXは特定の戦略のみに活用します。

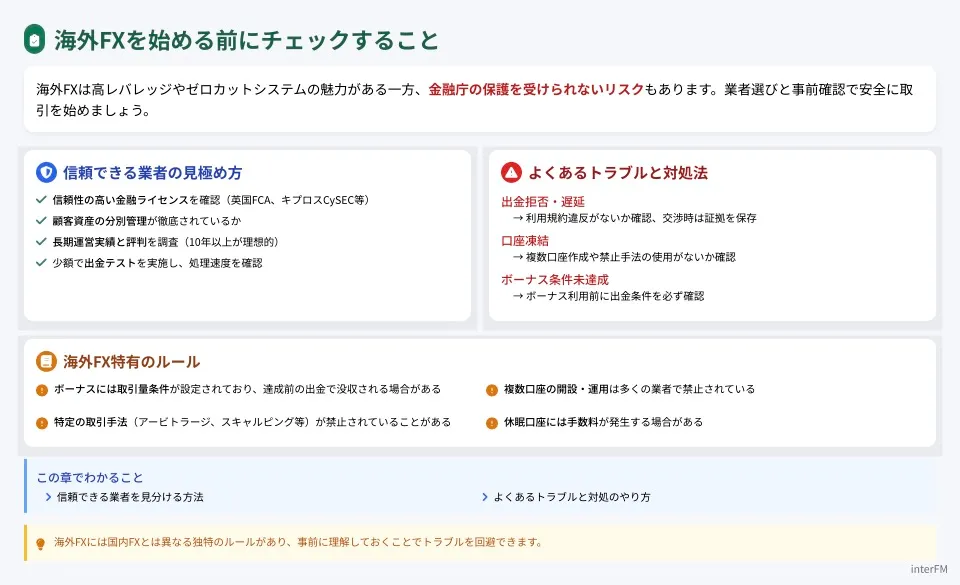

海外FXを始める前にチェックすること

業者選びを間違えると、出金拒否や口座凍結といったトラブルに巻き込まれる可能性があり、最悪の場合、投資資金をすべて失うことにもなりかねません。

信頼できる業者の見極め方、トラブルを未然に防ぐための対策、万が一トラブルが発生した場合の対処法など、事前に知っておくべき情報は多岐にわたります。

実際、海外FXで成功している投資家の多くは、取引スキルだけでなく、業者選びとリスク管理においても高い能力を持っています。

実は、海外FXには国内FXにはない独特のルールが多く存在します。事前に知っておかないと思わぬトラブルに巻き込まれることも…

また、海外FXには独特の商慣習やルールがあり、これらを理解していないと思わぬトラブルに遭遇することがあります。

例えば、ボーナスの利用規約、複数口座での取引ルール、禁止されている取引手法など、国内FXとは異なる点が多数存在します。

これらを事前に理解し、適切に対応することで、安全かつ効率的に海外FXを活用することができます。

信頼できる業者を見分ける方法

海外FX業者は世界中に数百社以上存在し、その中には優良業者もあれば、詐欺まがいの悪質業者も混在しています。

📝 金融ライセンスの確認と評価

海外FX業者の信頼性を判断する最初の指標は、保有している金融ライセンスです。

ただし、すべてのライセンスが同等の価値を持つわけではありません。

ライセンスには明確な階層があり、それぞれの規制の厳格さが異なります。

最も信頼性が高いのは、Tier1ライセンスと呼ばれる先進国の金融規制機関のライセンスです。

英国FCA(Financial Conduct Authority)は、世界で最も厳格な規制機関の一つで、顧客資産の分別管理、定期的な監査、財務報告の義務付けなど、厳しい要件を課しています。

FCAライセンスを持つ業者は、最大8.5万ポンドまでの投資家補償も提供します。

オーストラリアASIC(Australian Securities and Investments Commission)も信頼性の高いライセンスです。

2021年からレバレッジ規制が強化されましたが、それでも高い信頼性を維持しています。

キプロスCySEC(Cyprus Securities and Exchange Commission)は、EU加盟国の規制機関として、MiFID II(第二次金融商品市場指令)に準拠した規制を行っています。

一方で注意が必要なのがオフショアライセンス。セーシェルやバヌアツなどの規制は緩いので、その分リスクもあることを理解しておきましょう。

一方、注意が必要なのはオフショアライセンスです。

セーシェルFSA、バヌアツVFSC、ベリーズIFSCなどは、規制が緩く、取得も容易です。

これらのライセンスしか持たない業者は、より慎重に評価する必要があります。

ただし、オフショアライセンスだけでも、10年以上の運営実績があり、出金実績が豊富な業者なら、一定の信頼性があると判断できます。

- 業者のウェブサイトのフッター部分でライセンス番号を確認

- その番号を規制機関の公式サイトで検索

- 偽のライセンス番号を掲載している詐欺業者も存在するため要注意

📝 運営実績と企業規模の確認

運営歴は信頼性の重要な指標です。

10年以上の運営実績がある業者は、様々な市場環境を乗り越えてきた証明であり、一定の信頼性があります。

特に、2008年のリーマンショック、2015年のスイスフランショック、2020年のコロナショックを乗り越えてきた業者は、リスク管理能力が高いと評価できます。

企業規模も重要な判断材料です。

従業員数、オフィス所在地、グループ企業の有無などを確認します。

例えば、XM Tradingは、キプロスに本社を置き、世界各地にオフィスを持ち、従業員数は500人以上、顧客数は500万人を超える大手業者です。

このような規模の業者は、簡単に夜逃げすることはできません。

上場企業やその子会社なら更に安心ですね。財務諸表も公開されているので透明性も高いです。

上場企業やその子会社である場合、さらに信頼性が高まります。

例えば、IG証券の親会社であるIG Groupはロンドン証券取引所に上場しており、財務諸表も公開されています。

Plus500も同様に上場企業で、透明性の高い経営を行っています。

📝 日本人顧客への対応実績

日本人トレーダーにとって特に重要なのは、日本人顧客への対応実績です。

日本語サポートの質、出金実績、トラブル対応の評判などを確認する必要があります。

| 確認項目 | チェックポイント |

|---|---|

| 日本語サポート | 日本人スタッフ常駐、対応時間、連絡手段の充実 |

| 出金実績 | SNSや掲示板での実際の出金報告 |

| 高額出金 | 100万円以上の出金がスムーズに行われているか |

| 日本市場への取組み | ウェビナー開催、日本語コンテンツ提供 |

📝 評判と口コミの正しい読み方

インターネット上の評判や口コミは重要な情報源ですが、正しく読み解く必要があります。

極端に良い評価や悪い評価は、アフィリエイト目的や競合他社による工作の可能性があります。

- ForexPeaceArmy:世界最大のFX業者レビューサイト

- TrustPilot:独立した消費者レビュープラットフォーム

- 2ch(5ch)の市況板:日本人トレーダーの生の声

- Twitter:リアルタイムの出金報告やトラブル情報

評価を見る際のポイントは、最新の情報を重視することです。

3年前は優良だった業者が、現在は問題を抱えている可能性もあります。

過去6ヶ月以内の評価を中心に確認し、特に出金関連の報告に注目します。

トラブル報告があっても、業者がどう対応したかが重要です。迅速で誠実な対応をしている業者なら信頼できます。

また、トラブル報告がある場合、その内容と業者の対応を詳しく確認します。

どんな優良業者でも、一定のトラブルは発生します。

重要なのは、トラブル発生時の業者の対応です。

迅速に対応し、誠実に解決している業者は信頼できます。

📝 財務健全性の確認方法

可能であれば、業者の財務状況も確認します。

上場企業なら財務諸表が公開されており、売上高、利益、自己資本比率などを確認できます。

非上場企業でも、一部の業者は自主的に財務情報を公開しています。

特に注目すべきは、月間取引量(ボリューム)です。

取引量が多い業者は、それだけ多くの顧客に利用されており、ビジネスが安定している証拠です。

月間取引量が1兆ドルを超える業者は、大手として信頼性が高いと判断できます。

よくあるトラブルと対処のやり方

海外FXでは、様々なトラブルが発生する可能性があります。

しかし、多くのトラブルは事前の知識と適切な対処により、防ぐことができます。

📝 出金拒否・出金遅延のトラブル

最も深刻なトラブルが出金拒否です。

利益を上げても出金できなければ意味がありません。

出金拒否には、正当な理由がある場合と、業者側の悪意による場合があります。

- ボーナス条件を満たしていない(取引量不足など)

- 本人確認書類の不備

- 入金と異なる方法での出金申請

- 利用規約違反(両建て、アービトラージなど)

これらは、事前に規約を確認し、ルールを守ることで防げます。

特にボーナスを受け取った場合は、出金条件を必ず確認します。

例えば、「ボーナス額の20倍の取引が必要」という条件があれば、5万円のボーナスなら100万円分(約10ロット)の取引が必要です。

悪意のある出金拒否を防ぐには、最初に少額でテスト出金をするのが効果的です。いきなり大金を預けるのは危険ですね。

- 少額でテスト出金を行う(最初に1万円程度を入出金してみる)

- 利益が出たら定期的に出金する(口座に大金を置かない)

- 出金申請の記録を保管する(スクリーンショット、メールの保存)

- 複数の業者に資金を分散する

Eさんは、ある海外FX業者で50万円の利益を出金申請したところ、「不正取引の疑い」を理由に出金を拒否されました。

Eさんは、すべての取引履歴を提出し、規約違反がないことを証明しました。

さらに、金融ライセンス発行機関に苦情を申し立て、SNSで情報を公開しました。

結果、2週間後に全額出金されました。業者も評判を気にするため、正当な主張を続けることが重要です。

📝 ボーナス消滅・没収のトラブル

海外FXのボーナスには複雑な条件があり、知らないうちに規約違反となり、ボーナスが没収されることがあります。

| ボーナス没収の原因 | 対策 |

|---|---|

| 出金時の自動消滅 | 出金額に応じてボーナスが減少する規約の確認 |

| 取引期間の失効 | 一定期間取引しないことによる失効条件の確認 |

| 複数口座間での資金移動 | 口座間移動のルール事前確認 |

| 禁止取引手法の使用 | スキャルピング、両建て等の制限確認 |

- ボーナスの有効期限

- 出金時のボーナス消滅ルール

- 取引量条件(ロット数の計算方法)

- 禁止されている取引手法

実例として、Fさんは100%入金ボーナスで10万円のボーナスを受け取りました。

利益が出たので5万円を出金したところ、ボーナスが全額消滅しました。

規約を確認すると、「出金時にボーナスは全額消滅する」と記載されていました。

📝 口座凍結のトラブル

突然口座が凍結され、取引できなくなることがあります。

原因は様々ですが、多くは規約違反によるものです。

- 複数口座での両建て取引

- 他人名義での取引

- 自動売買ソフト(EA)の不正使用

- スキャルピングの禁止(一部業者)

- ボーナスの不正取得

予防策として、利用規約を熟読し、特に禁止事項を確認します。

不明な点は、取引前にサポートに確認します。

「このEAは使用可能か」「このような取引手法は問題ないか」など、具体的に質問し、回答をメールで保管しておきます。

万が一口座凍結されても慌てないことが大切です。まずは冷静に理由を確認し、身に覚えがなければ詳細な説明を求めましょう。

1. まず冷静に凍結理由を確認する

2. 身に覚えがない場合は、詳細な説明を求める

3. 取引履歴を確認し、規約違反がないか自己チェック

4. 正当な理由なく凍結されている場合は、ライセンス機関に報告

5. SNSでの情報公開も検討(ただし事実のみを冷静に)

📝 スリッページ・約定拒否のトラブル

注文価格と約定価格が大きく異なる、あるいは注文が約定しないトラブルも発生します。

| スリッページの種類 | 特徴 |

|---|---|

| 正常なスリッページ | 経済指標時に発生、有利・不利が半々 |

| 異常なスリッページ | 通常時でも頻発、常に不利な方向 |

対策として、約定履歴を記録し、異常なパターンがないか確認します。

MT4/MT5なら、すべての約定データがログに残るため、後から検証できます。

異常が続く場合は、業者を変更することも検討します。

📝 詐欺業者の典型的な手口

完全な詐欺業者も存在します。

その典型的な手口を知ることで、被害を防げます。

- 異常に高いボーナス(500%以上)

- 「絶対儲かる」などの誇大広告

- ライセンス情報が不明確

- 会社所在地が不明

- 日本の金融庁を装った勧誘

1. 高額ボーナスで顧客を集める

2. 最初は少額の出金に応じて信用させる

3. 大金を入金させる

4. 出金拒否または連絡が取れなくなる

また、「うまい話」には必ず裏があると認識し、冷静に判断することが重要です。

- ForexPeaceArmy:世界最大のFX業者レビューサイト

- TrustPilot:独立した消費者レビュープラットフォーム

- 2ch(5ch)の市況板:日本人トレーダーの生の声

- Twitter:リアルタイムの出金報告やトラブル情報

海外FXは確かにリスクもありますが、正しい知識と準備があれば安全に利用できます。慎重に業者を選んで、少額から始めることをおすすめします。

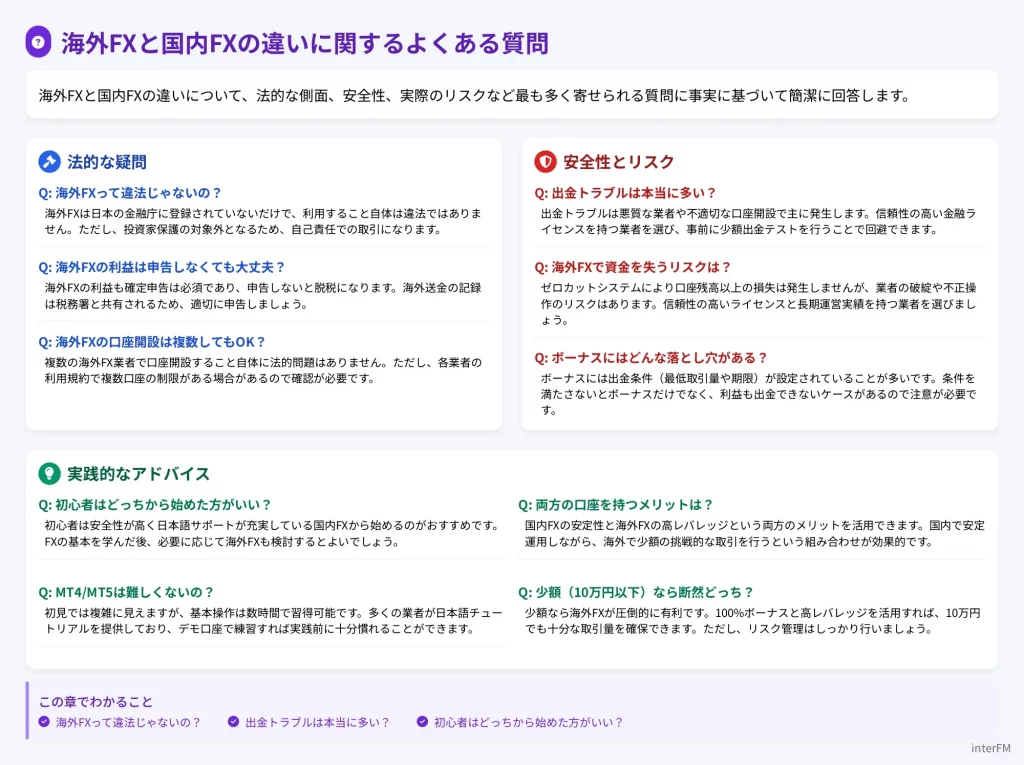

海外FXと国内FXの違いに関するよくある質問

海外FXと国内FXの違いについて検討している投資家の多くは、共通した疑問や不安を抱えています。

特に、法的な側面、安全性、実際のリスクについては、インターネット上でも様々な情報が錯綜しており、何が正しいのか判断に迷うことも多いでしょう。

ここでは、実際に最も多く寄せられる質問について、事実に基づいた正確な回答を提供します。

海外FXに対する不安の多くは誤解や偏見から生じているケースも多いんです。正確な情報を知ることで、これらの不安を解消しましょう!

- 海外FXは違法ですか?

-

日本居住者が海外FX業者を利用すること自体は違法ではありません。ただし、海外FX業者が無登録で勧誘を行うことは、明確に違法です。

金融商品取引法(e-Gov法令検索)では、日本居住者に対して金融商品取引業を行うには、金融庁への登録が必要と定められています。

日本の法律における位置づけ- 金融商品取引法では金融庁への登録が必須

- 無登録業者の勧誘は明確に違法

- 個人の取引自体は明確に禁止されていない

実金融庁は継続的に警告を発し、悪質な業者に対しては刑事告発も行っていますが、個人が取引しことで処罰された事例は報告されていません。

- 出金トラブルは本当に多い?

-

確かに過去には出金トラブルが発生した事例もありますが、その頻度と原因を正確に理解することで、リスクを大幅に軽減できます。

📝 出金トラブルの実例

XM Tradingの場合、公表されている情報によると、月間の出金処理件数は数十万件に上りますが、トラブル報告はごく僅かです。

AXIORYやTitanFXなど、日本人に人気の業者でも、SNSやフォーラムでの出金成功報告は日常的に見られる一方、トラブル報告は稀です。

2023年の調査では、主要海外FX業者10社を利用する日本人トレーダー1000人のうち、出金トラブルを経験したのは約3%でした

そのうち、最終的に出金できなかったケースは0.5%未満でした。

つまり、適切な業者を選べば、出金トラブルのリスクは極めて低いと言えます。

出金トラブルの多くは、実は投資家側の理解不足や手続きミスが原因です。

出金トラブルの主な原因- 本人確認書類の不備

- ボーナス条件の未達

- 入出金方法の不一致

正当な理由による出金拒否と業者の悪意ある出金拒否の特徴を以下にまとめました。

正当な出金拒否の特徴 悪質な出金拒否の特徴 具体的な理由が明示される 理由が曖昧または二転三転する 問題を解決すれば出金可能 追加書類を次々と要求される サポートが解決に協力的 サポートの対応が遅いまたは無視 他の顧客は問題なく出金している 他の顧客からも同様の報告が多数 理由が二転三転し、3ヶ月経っても出金できない場合は、悪質な業者の可能性が高いです。

- 初心者は国内FXと海外FX、どちらから始めた方がいい?

-

FX取引を始めようとする初心者にとって、海外FXと国内FXのどちらから始めるべきかは重要な選択です。

初心者が重視すべき要素- 資金の安全性

- 損失限定の仕組み

- 学習環境の充実度

- 初期資金の額

かつて日本市場に参入したFXCMジャパンやOANDAジャパンは、金融庁の登録を受けた結果、レバレッジ25倍、ボーナスなしという国内FXと同じ条件になってしまいました

実例として、かつて日本市場に参入したFXCMジャパンやOANDAジャパンは、本社とは別法人として日本法人を設立し、金融庁の登録を受けました。

結果、これらの日本法人では、レバレッジ25倍、ボーナスなし、という国内FXと同じ条件でのサービス提供となっています。

海外FX業者にとって、世界中の顧客に同じサービスを提供する方が効率的であり、日本市場のためだけに別のビジネスモデルを構築するメリットは少ないのです。

また、日本の規制に従うと、他国の顧客に提供しているサービスとの整合性が取れなくなるという問題もあります。

日本の規制の保護を受けられない分、業者選びはより慎重に行う必要があります。

まとめ:海外FXと国内FXの違いを理解して賢く選ぼう

海外FXと国内FXの特徴を正確に理解し、自分の投資スタイル、資金量、リスク許容度、投資目標に最も適した選択をしましょう。

海外FXの高レバレッジも国内FXの安全性も、使い方次第で武器にもリスクにもなります。自分にとって最適な環境を選ぶこと重要です!

あなたが海外FXを選ぶべきか、国内FXを選ぶべきか、あるいは両方を使い分けるべきか、最終的な判断のガイドラインを提示します。

- 投資資金が10万円以下と少額

- 短期間で大きな利益を狙いたい

- 借金リスクを絶対に避けたい(ゼロカット重視)

- 自動売買やEAを活用したい

- FX以外のCFD商品も取引したい

- 投資資金が100万円以上ある

- 資金の安全性を最優先する

- 長期的に安定した利益を目指す

- 日本語での充実したサポートが必要

- 金融庁の規制による保護を重視する

FXで破産する人の多くは、一度の取引で大きく勝とうとして、結果的にすべてを失います。月利5〜10%を目標とし、複利の力で資産を増やしていく長期的視点が必要です。