海外FX口座の開設時に「マイナンバーの提出を求められたけど必須なの?」「提出しなくても税務署にバレない?」「確定申告ではどう扱えばいいの?」と悩んでいませんか?

国内FXではマイナンバー制度に基づき義務化されているため、海外FXでも同じように提出が必要だと思い込んで不安を感じている方は少なくありません。

2025年現在、国外送金等調書やCRS(共通報告基準)により、税務署は海外取引を高精度で把握できる体制が整っており、「海外だからバレない」という認識は極めて危険です。

正しい知識がないまま取引を続けると、後で取り返しのつかない事態を招く可能性があります。

さらに、XMやAXIORYなど業者が任意で求める背景、税務署が把握する4つの経路、確定申告での必要書類や実務手順、会社にバレることのない住民税の納付方法まで、実例とチェックリストを交えて網羅的に説明します。

海外FXを安心して続けるために、今すぐ正しい対応方法を確認しましょう。

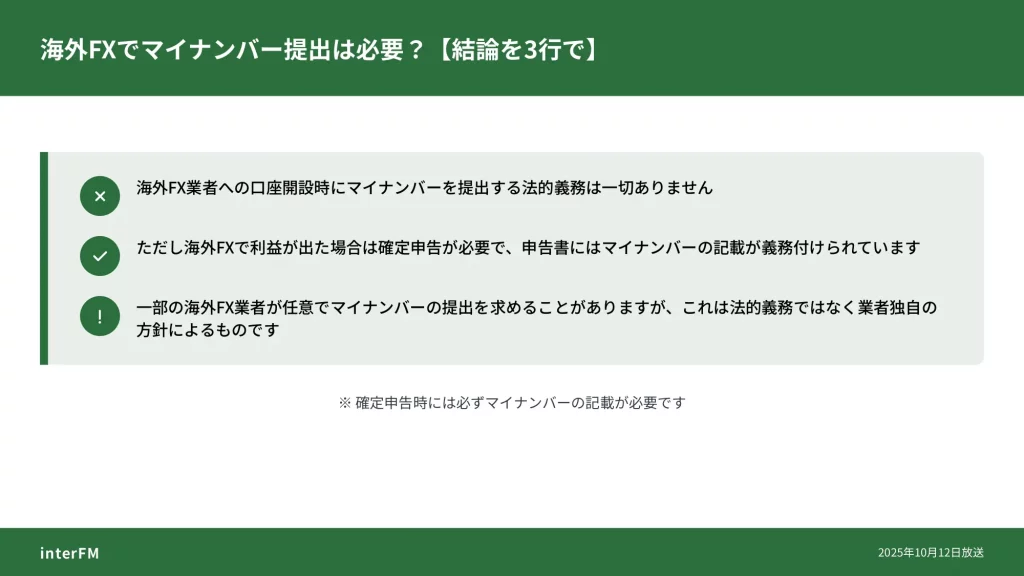

海外FXでマイナンバー提出は必要?【結論を3行で】

海外FX口座の開設を検討している方にとって、マイナンバーの提出義務は大きな関心事です。

国内FX業者では口座開設時にマイナンバーの提出が義務付けられているため、海外FX業者でも同様の義務があるのではないかと不安に感じる方が多くいます。

しかし、海外FX業者と国内FX業者では法的な位置づけが大きく異なり、マイナンバーに関する取り扱いも全く異なります。

国内FX業者のマイナンバー提出義務は、金融商品取引法(e-Gov法令検索)と行政手続における特定の個人を識別するための番号の利用等に関する法律(番号法)(e-Gov法令検索)に基づいています

- 海外FX業者への口座開設時にマイナンバーを提出する法的義務は一切ありません

- ただし海外FXで利益が出た場合は確定申告が必要で、申告書にはマイナンバーの記載が義務付けられています(国税庁)

- 一部の海外FX業者が任意でマイナンバーの提出を求めることがありますが、これは法的義務ではなく業者独自の方針によるものです

この3点を理解しておけば、海外FX口座開設時のマイナンバーに関する疑問はほぼ解消されます。

以下では、それぞれの点について法的根拠や実務上の注意点を詳しく解説していきます。

結論:海外FX業者への提出義務はない(法的根拠あり)

海外FX業者に対してマイナンバーを提出する法的義務は存在しません。

この結論の法的根拠は、「行政手続における特定の個人を識別するための番号の利用等に関する法律」(e-Gov法令検索)(通称:マイナンバー法または番号法)の適用範囲にあります。

- 日本国内の行政機関や地方公共団体

- 法律で定められた特定の事業者(国内金融商品取引業者など)

- 社会保障・税・災害対策の分野での利用に限定

マイナンバー法(e-Gov法令検索)は、日本国内の行政機関や地方公共団体、そして法律で定められた特定の事業者に対して、社会保障・税・災害対策の分野でマイナンバーの利用を認める法律です。

金融分野では、金融庁の監督下にある国内の金融商品取引業者(証券会社やFX業者など)が顧客からマイナンバーを取得し、国税庁の税務署に提出する支払調書に記載することが義務付けられています。

これは所得税法(e-Gov法令検索)や内閣府令に基づく規定であり、国内で金融商品取引業の登録を受けた業者のみが対象となります。

つまり、日本の金融庁に登録された国内業者だけが、マイナンバーを収集して税務署に報告する義務を負っているということですね。

🌍 海外FX業者とマイナンバー法の関係

一方、海外FX業者は日本の金融商品取引業の登録を受けていない海外法人です。

そのため、日本の法律が定めるマイナンバー収集義務の対象外となります。

海外業者は日本の法令に直接拘束されないため、マイナンバー法(e-Gov法令検索)や所得税法(e-Gov法令検索)に基づく提出義務を負いません。

実際に、多くの主要海外FX業者では、口座開設時の本人確認書類として運転免許証やパスポートは求められますが、マイナンバーカードの提出は必須とされていません。

- XMTrading

- FXGT

- Exness

- TitanFX

マイナンバーカードを本人確認書類の一つとして使用できる業者もありますが、その場合でもマイナンバー(個人番号)そのものの提供を求めるものではなく、写真付き身分証明書としての機能を利用しているに過ぎません。

マイナンバーカードを身分証として提出する場合でも、個人番号の部分は隠して提出すれば問題ありません。あくまで写真付き身分証明書として利用されるだけです。

ただし確定申告では利益申告とマイナンバー記載が必須

海外FX業者へのマイナンバー提出は不要ですが、税務上の義務として確定申告時のマイナンバー記載は必須です。

この「業者への提出は不要だが、税務署への申告では必須」という二段構えのルールを正しく理解することが重要です。

海外FX業者には提出しなくてOKだけど、税務署への確定申告では必ず記載が必要なんですね

確定申告時のマイナンバー記載は国税庁の規定で義務

国税庁の規定により、確定申告書や各種申請書を税務署へ提出する際には、毎回12桁のマイナンバー(個人番号)の記載が義務付けられています。

これは海外FXの利益に限らず、すべての確定申告において共通のルールです。

海外FXで得た利益は「雑所得」として総合課税の対象となり、給与所得など他の所得と合算して所得税・住民税が計算されます。

確定申告が必要になる利益の基準

海外FXの利益が年間20万円を超える場合(給与所得者の場合)、または年間48万円を超える場合(専業トレーダーや扶養内の方の場合)、確定申告が必要です。

申告時には確定申告書第一表および第二表にマイナンバーを記載し、本人確認書類(マイナンバーカードのコピー、またはマイナンバー通知カード+身分証明書のコピー)を添付する必要があります。

e-Taxを利用する場合でも、マイナンバーの入力は必須項目となっています。

- 確定申告書(第一表・第二表にマイナンバー記載)

- 本人確認書類(マイナンバーカードまたは通知カード+身分証明書)

- 海外FXの年間取引報告書

国内FXと海外FXの税務報告の違い

国内FX業者の場合は、業者が顧客の取引損益を記載した支払調書を税務署に提出するため、税務署は自動的にトレーダーの利益を把握できます。

しかし海外FX業者は日本の税務当局に支払調書を提出しないため、トレーダー自身が確定申告で正しく利益を申告しなければなりません。

税務署が海外FXの利益を把握する仕組み

ただし、税務署は海外FXの利益を把握する複数の手段を持っています。

国外送金等調書制度により、100万円を超える海外送金は金融機関から税務署に報告されます。

また、OECD加盟国を中心とした共通報告基準(CRS)により、海外の金融機関口座情報が各国税務当局間で自動的に交換される仕組みも整備されています。

さらに、SNSでの収益自慢や高額な資産購入なども税務調査のきっかけになり得ます。

「海外FXなら税務署にバレない」は大きな間違い!国際的な情報交換の仕組みがしっかり整備されています

📋 税務署の情報把握手段

- 国外送金等調書制度:100万円超の海外送金を自動報告

- 共通報告基準(CRS):海外口座情報の国際的な自動交換

- SNSや資産購入履歴:税務調査の端緒となる情報

無申告のペナルティは重大

無申告が発覚した場合のペナルティは重く、本来の税額に加えて無申告加算税(15~20%)や延滞税が課されます。

悪質と判断された場合は重加算税(40%)が適用され、刑事罰の対象となることもあります。

海外FXの利益がある方は、必ず期限内に確定申告を行い、マイナンバーを正しく記載することが必須です。

| ペナルティの種類 | 税率・内容 |

|---|---|

| 無申告加算税 | 本来の税額の15~20% |

| 延滞税 | 納付期限からの遅延日数に応じて加算 |

| 重加算税 | 悪質な場合は本来の税額の40% |

| 刑事罰 | 悪質な場合は刑事罰の対象にも |

一部の業者が任意で求めるケースの対応方法

海外FX業者の中には、法的義務がないにもかかわらずマイナンバーの提出を任意で求める業者も存在します。

代表例として、大手海外FX業者XMの本社(XM Global Limited)は、日本居住者に対してマイナンバーの提出を推奨しています。

ただし、XMの日本向けサービスであるXMTradingではマイナンバーの提出は義務化されていません。

- 顧客の本人確認を強化し犯罪による収益の移転防止に関する法律(e-Gov法令検索)に基づくマネーロンダリング対策を徹底するため

- 日本の税制に対応した顧客サポートを提供するため

- 将来的な規制強化に備えて事前に情報を収集するため

マイナンバーの提出を求められても、応じるかどうかは完全に任意です。拒否することで不利益を受けることはほとんどありません。

マイナンバーの提出を求められた場合、トレーダーは提出するかしないかを自由に選択できます。

提出しない場合のデメリットとして、一部の業者では口座開設ができない、または既存口座が制限される可能性があります。

ただし、XMTradingを含む多くの主要海外FX業者では、マイナンバーを提出しなくても通常通り口座開設・取引が可能です。

📝 提出を拒否した場合の口座凍結リスク

提出を拒否した場合の口座凍結リスクについては、業者の利用規約を確認することが重要です。

マイナンバー提出を「推奨」としている業者では凍結リスクは低く、「必須」としている業者では口座開設自体ができない可能性があります。

もし業者がマイナンバー提出を強く求めてきた場合は、他の業者を選択するという選択肢もあります。

日本人トレーダーに人気の海外FX業者の大半は、マイナンバーなしで口座開設が可能です。

無理にマイナンバーを提出する必要はありません。提出不要で信頼できる業者を選びましょう。

海外業者は個人情報の保護に関する法律(e-Gov法令検索)の直接的な適用対象外であるため、情報漏洩が発生した際の法的保護が国内業者より弱い可能性があります。

信頼性の高い金融ライセンス(FCA(英国金融行動監視機構)、CySEC(キプロス証券取引委員会)、ASIC(オーストラリア証券投資委員会)など)を保有する業者を選ぶことで、リスクをある程度軽減できます。

最終的な判断は個人の状況によりますが、法的義務がない以上、マイナンバーを提出しない選択は完全に正当です。

提出しなくても確定申告の義務には影響しないため、税務上の問題が生じることはありません。

自身の個人情報保護の方針と業者の要求を比較検討し、納得できる選択をすることが重要です。

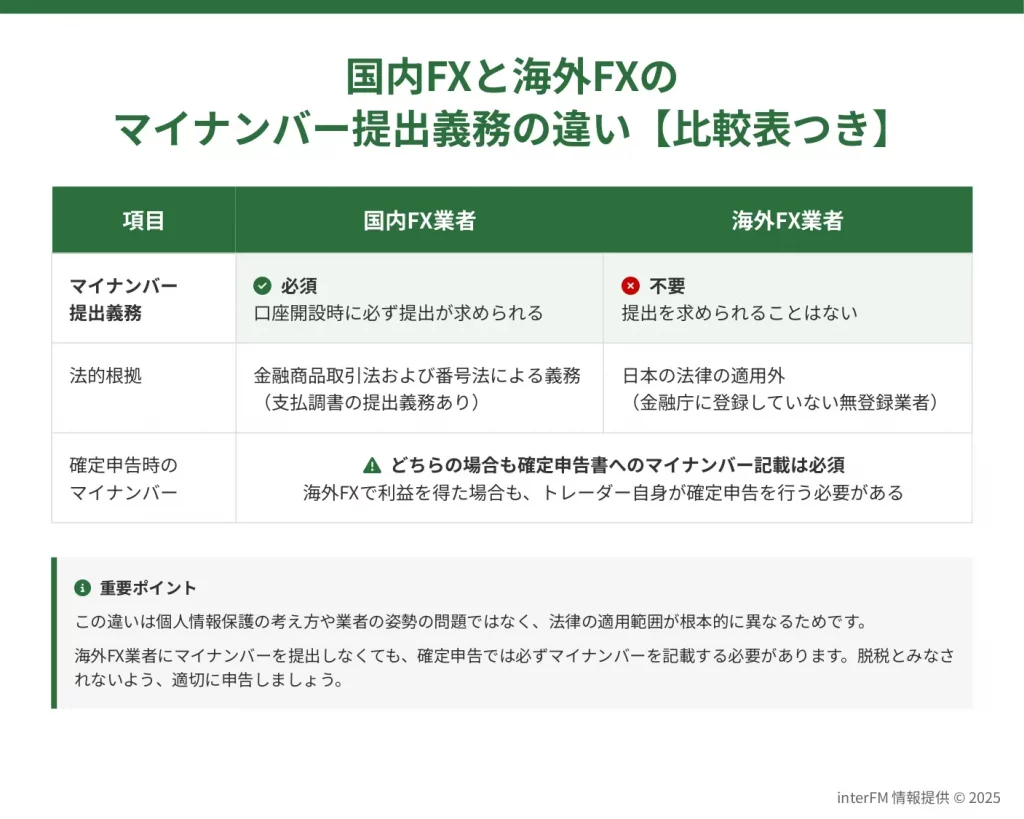

国内FXと海外FXのマイナンバー提出義務の違い【比較表つき】

海外FX口座を開設する際、多くの方が「マイナンバーの提出は必要なのか」と不安を感じます。

結論から申し上げると、海外FX業者にマイナンバーを提出する義務はありません。

一方、国内FX業者では口座開設時に必ずマイナンバーの提出が求められます。

国内FXと海外FXでは、マイナンバーの扱いが大きく異なります。この違いは業者の姿勢ではなく、法律の適用範囲によるものです。

この違いは個人情報保護の考え方や業者の姿勢の問題ではなく、法律の適用範囲が根本的に異なるためです。

国内FX業者は金融商品取引法(e-Gov法令検索)および行政手続における特定の個人を識別するための番号の利用等に関する法律(番号法)(e-Gov法令検索)の規制対象であり、顧客のマイナンバーを取得して税務署へ支払調書を提出する義務を負います。

対して海外FX業者は金融庁に登録していない無登録業者であり、日本の法律による義務を負わないため、マイナンバーの収集・管理義務も発生しません。

- 国内FX業者:マイナンバー提出が必須(金融商品取引法・番号法による義務)

- 海外FX業者:マイナンバー提出は不要(日本の法律の適用外)

ただし、海外FXでマイナンバーが不要だからといって税務申告が免除されるわけではありません。

海外FXで利益を得た場合、トレーダー自身が確定申告を行う必要があり、その申告書にはマイナンバーを記載します。

業者への提出は不要でも、国への申告では必須という点を正しく理解することが重要です。

海外FX業者にマイナンバーを提出しなくても、確定申告では必ずマイナンバーを記載する必要があります。脱税とみなされないよう、適切に申告しましょう。

国内FXは金融商品取引法で提出が義務化されている

- 金融商品取引法および番号法に基づく法的義務

- 支払調書への記載が所得税法施行規則で義務付け

- 提出がなければ口座開設・取引開始ができない

国内FX業者が顧客にマイナンバーの提出を求めるのは、金融商品取引法(e-Gov法令検索)および番号法(e-Gov法令検索)に基づく法的義務です。

国内FX業者は金融庁に登録された第一種金融商品取引業者であり、顧客との取引内容を「先物取引に関する支払調書」として税務署に提出する義務を負っています。

この支払調書には顧客のマイナンバーを記載することが所得税法施行規則(e-Gov法令検索)で定められており、番号法第14条により金融機関等は個人番号関係事務実施者として顧客からマイナンバーを取得する権限と義務を有します。

つまり、FX業者はマイナンバーを集めたいからではなく、法律で集めなければならないと決められているんです。

支払調書の提出義務と取引実態の把握

具体的には、国内FX業者は年間の取引損益が一定額以上の顧客について、翌年1月31日までに支払調書を所轄税務署長へ提出しなければなりません。

国税庁はこの支払調書を通じて個人の取引実態を把握し、適正な課税を実現しています。

そのため国内FX業者は口座開設時に本人確認書類とあわせてマイナンバー確認書類(マイナンバーカード、通知カード、マイナンバー記載の住民票など)の提出を必須としており、提出がなければ口座開設や取引開始ができない仕組みになっています。

マイナンバー制度の目的と金融機関の利用範囲

この制度は2016年1月から施行されたマイナンバー制度に基づくもので、税・社会保障・災害対策の分野で効率的な情報管理と公平な負担を実現する目的があります。

金融機関が個人番号を利用するのは主として支払調書等に記載して税務署長に提出する場合であり、顧客本人に交付する取引報告書等にはマイナンバーを記載しません。

マイナンバーは税務署への報告にのみ使われ、取引報告書などには載らないので安心ですね。

海外FXが番号法の適用外になる理由

海外FX業者がマイナンバーの提出を求めないのは、日本の番号法(e-Gov法令検索)および金融商品取引法(e-Gov法令検索)の適用対象外だからです。

海外FX業者の多くは日本の金融庁に登録しておらず、法律上は「無登録業者」に分類されます。

金融庁は無登録業者による勧誘について注意喚起を行っていますが、これは日本の金融規制を受けない業者であることを意味し、同時に日本の法令による義務も負わないことを示しています。

無登録業者だからといって、利用が違法というわけではありません。あくまで日本の金融規制の対象外ということです。

番号法第1条では「行政機関、地方公共団体その他の行政事務を処理する者が個人番号及び法人番号の機能を活用し」と定められており、同法の適用範囲は日本国内で行政事務を処理する主体に限定されます。

海外に本拠を置き日本の金融庁に登録していない業者は、日本の行政事務実施者ではないため番号法上の個人番号関係事務実施者に該当せず、マイナンバーを取得・利用・提供する法的根拠も義務も持ちません。

そのため海外FX業者は日本の顧客からマイナンバーを収集する必要がなく、支払調書を日本の税務署に提出する義務もありません。

この状態を「グレーゾーン」と誤解する方もいますが、法的には明確です。

- 海外業者は日本の金融規制の対象外

- 日本居住者には納税義務がある

- この2つは別問題

海外業者が日本の金融規制の対象外であることと、日本居住者が海外業者を利用して得た利益に対して日本で納税義務を負うことは別問題です。

業者が日本に支払調書を提出しなくても、トレーダー自身が雑所得として申告する義務があり、申告書には本人のマイナンバーを記載しなければなりません。

つまり、業者への提出は不要でも国への申告では必須という二段構造になっているんですね。

📝 マイナンバーの提出先まとめ

| 提出先 | 必要性 |

|---|---|

| 海外FX業者 | 不要(法的義務なし) |

| 税務署(確定申告書) | 必須(申告時に記載義務) |

【比較表】マイナンバー・税率・レバレッジ・申告方式の違い

以下の比較表で主要な違いを整理します。

| 項目 | 国内FX | 海外FX |

|---|---|---|

| マイナンバー提出義務 | 必須(口座開設時) | 不要(業者への提出なし) |

| 課税方式 | 申告分離課税 | 総合課税(雑所得) |

| 税率 | 一律20.315%(所得税15%+住民税5%+復興特別所得税0.315%) | 累進課税5%~45%+住民税10%(所得額に応じて変動) |

| 損益通算 | 他の先物取引と可能 | 他の雑所得とのみ可能 |

| 繰越控除 | 3年間可能 | 不可 |

| 最大レバレッジ | 25倍(金融庁規制) | 数百倍~1000倍以上(業者により異なる) |

| 支払調書の税務署提出 | 業者が提出 | 提出なし(自己申告) |

| 確定申告時のマイナンバー | 必要(申告書に記載) | 必要(申告書に記載) |

税率や申告方式が違うと、利益額によって税負担が大きく変わってきますね。

税率面での違い

税率面では、国内FXは利益額に関係なく一律20.315%の申告分離課税が適用されます。

一方、海外FXは給与所得や事業所得と合算して課税される総合課税であり、累進税率が適用されるため、所得が増えるほど税率も上昇します。

課税所得が195万円未満なら所得税率5%と国内FXより有利ですが、課税所得が695万円を超えると所得税率23%以上となり、住民税10%と合わせて国内FXより不利になります。

4000万円以上では所得税率45%に達し、住民税と合わせて最大55%の税負担となります。

レバレッジの規制

レバレッジについては、国内FX業者は金融庁の規制により個人口座で最大25倍に制限されています。

これは平成22年8月施行の金融商品取引業等に関する内閣府令(e-Gov法令検索)改正により、個人顧客は取引金額に対して4%以上の証拠金を維持することが義務付けられたためです。

対して海外FX業者は日本の金融規制の対象外のため、数百倍から1000倍を超えるハイレバレッジ取引が可能です。

申告方式の違い

申告方式では、国内FXは業者が支払調書を国税庁(税務署)に提出するため税務当局は自動的に取引実態を把握できますが、海外FXは支払調書の提出がないため納税者の自主申告に依存します。

ただし税務署は国外送金等調書や共通報告基準(CRS)による国際的な金融口座情報交換を通じて海外取引も把握しており、無申告は高確率で発覚します。

海外FXだからバレないと思うのは大きな間違いです。国際的な情報交換の仕組みがしっかり機能しています。

- 無申告加算税:15%~20%

- 延滞税:年率最大14.6%

- 重加算税:35%~40%(悪質な場合)

無申告が発覚した場合、本来の税額に加えて無申告加算税(15%~20%)や延滞税が課され、悪質と判断されれば重加算税(35%~40%)が適用される可能性もあります。

確定申告時には国内・海外を問わず申告書にマイナンバーを記載する必要があり、これは納税者本人の義務として法定されています。

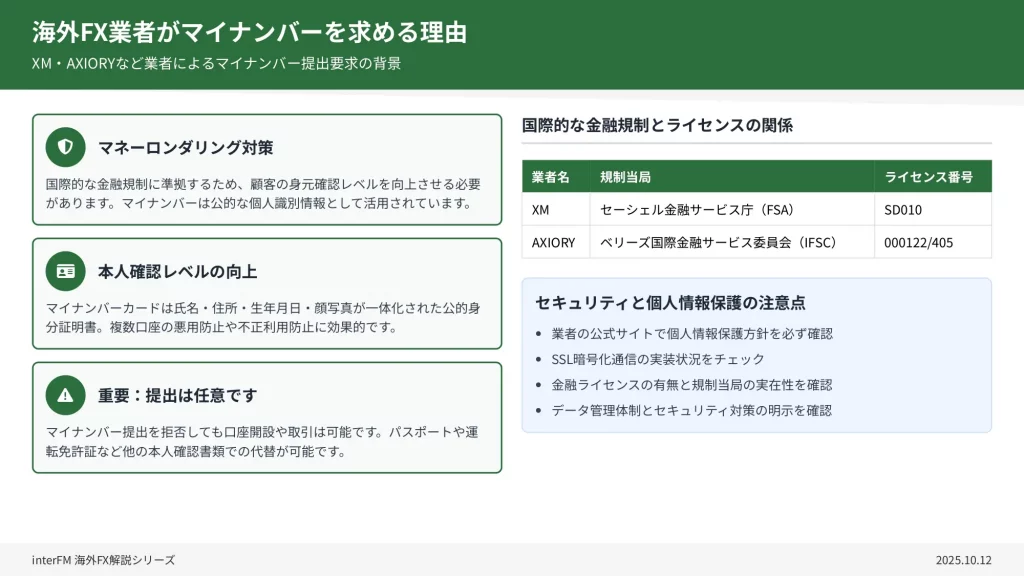

XMやAXIORYなど業者によってマイナンバーを求められる理由

海外FX業者の中には、口座開設時や追加本人確認の段階でマイナンバーの提出を求めるケースがあります。

国内FX業者では番号法(行政手続における特定の個人を識別するための番号の利用等に関する法律)により提出が義務づけられていますが、海外FX業者は日本の法律の適用範囲外にあるため、マイナンバーの提出義務はありません。

それにもかかわらず、XMやAXIORYといった大手業者が任意で提出を求める背景には、国際的なマネーロンダリング対策強化と本人確認レベルの向上という明確な理由があります。

マイナンバーの提出は強制ではありません。他の本人確認書類でも口座開設は完了できますので安心してください。

国際的な金融規制とライセンスの関係

海外FX業者は各国の金融規制当局からライセンスを取得し、その国の法律に基づいて運営されています。

例えばXMはセーシェル金融サービス庁(FSA)のライセンス番号SD010の下で規制を受け、AXIORYはベリーズ国際金融サービス委員会(IFSC)のライセンス番号000122/405を保有しています。

| 業者名 | 規制当局 | ライセンス番号 |

|---|---|---|

| XM | セーシェル金融サービス庁(FSA) | SD010 |

| AXIORY | ベリーズ国際金融サービス委員会(IFSC) | 000122/405 |

これらのライセンス発行国では、金融活動作業部会(FATF)が策定する国際基準に沿ったマネーロンダリング防止(AML)や顧客確認(KYC)の実施が求められており、業者は顧客の身元を複数の書類で確認する体制を整えています。

マイナンバーカードが本人確認に有効な理由

マイナンバーカードは日本政府が発行する公的身分証明書であり、氏名・住所・生年月日・顔写真が一体化された書類として、本人確認の精度を高める効果があります。

海外業者にとっては、パスポートや運転免許証に加えてマイナンバーカードを提出してもらうことで、顧客の身元特定の確実性を向上させ、不正利用や複数口座の悪用を防止する狙いがあります。

「マイナンバーを出さないと口座開設できない」と勘違いされる方も多いですが、実際は他の書類でも問題ありません。

個人情報保護とセキュリティ面での注意点

一方で、マイナンバーの提出を求めること自体に対して、個人情報保護の観点から不安を感じるトレーダーも少なくありません。

海外業者が日本の個人番号をどのように扱うのか、情報漏えいのリスクはないのかという懸念は正当なものです。

信頼できる業者は、個人情報保護方針を明示し、SSL暗号化通信や厳格なデータ管理体制を整えています。

📝 マイナンバー提出前に確認すべきポイント

- 業者の公式サイトで個人情報保護方針を確認

- SSL暗号化通信の実装状況をチェック

- 金融ライセンスの有無と規制当局の実在性を確認

- データ管理体制とセキュリティ対策の明示

マイナンバーを提出する場合は、これらの項目を必ず確認することが重要です。

大手業者が任意で求める背景と目的

XMやAXIORYといった大手海外FX業者がマイナンバーを任意で求める理由は、主に三つの要素に集約されます。

第一に本人確認の強化、第二に国際的なマネーロンダリング対策への適合、第三に企業としての信頼性と透明性の向上です。

これらの業者は日本市場において長年の実績を持ち、顧客基盤を拡大する中で、より厳格な本人確認プロセスを導入することで、規制当局からの信頼獲得と不正取引の排除を目指しています。

- 本人確認の強化により不正取引を排除

- 国際的なマネーロンダリング対策への適合

- 企業としての信頼性と透明性の向上

本人確認強化の背景には、出金トラブルや不正利用の防止という実務的な理由があります。

海外FX業者は国際送金を伴うため、送金元と口座名義の不一致、偽造書類の使用、複数人による同一口座の共有といった不正が発生するリスクがあります。

こうした不正を防ぐために、業者は本人確認書類を複数求め、顔写真付き身分証明書と現住所確認書類の照合を行います。

マイナンバーカードは表面に顔写真と氏名・住所が記載され、裏面に個人番号が記載されているため、一枚で本人確認と住所確認を兼ねることができ、業者側の確認作業を効率化する効果があります。

マイナンバーカード一枚で本人確認と住所確認が完了するため、業者側の作業効率が大幅に向上します。これが任意での提出を求める大きな理由です。

マネーロンダリング対策については、金融活動作業部会(FATF)が各国に対して求める基準が年々厳格化しています。

海外FX業者がライセンスを保有する国々も、FATFの勧告に従ってマネーロンダリング防止(AML)およびテロ資金供与防止の法整備を進めており、業者は顧客の身元確認を複数の書類で行うことを義務づけられています。

日本人顧客に対してマイナンバーカードの提出を任意で求めることは、業者が国際基準に準拠し、規制当局からの監査に耐える体制を整えていることの証しともいえます。

📝 提出するメリット

提出するメリットとしては、本人確認手続きの迅速化が挙げられます。

マイナンバーカードを提出した場合、業者側の確認作業が簡素化されるため、口座の有効化や出金申請の承認が早まる可能性があります。

また、一部の業者では本人確認レベルが高い顧客に対して、出金限度額の引き上げやボーナスプログラムの優遇を行うケースもあります。

ただし、これらのメリットは業者によって異なり、マイナンバーを提出しなくても通常の取引には一切支障がないことを理解しておくべきです。

マイナンバー提出によって特別な優遇を受けられるケースもありますが、提出は完全に任意です。通常の取引に支障はありません。

一方で、提出しないことによるデメリットは限定的です。

XMやAXIORYではマイナンバーの提出は任意であり、提出しなくても口座開設・入金・取引・出金のすべてが可能です。

ただし、高額な出金申請や不審な取引パターンが検知された場合、業者から追加の本人確認書類を求められることがあり、その際にマイナンバーカードの提出を求められる可能性があります。

しかし、その場合でも他の公的身分証明書で代替できるため、提出を拒否しても取引停止になることはありません。

- 通常の取引には一切影響なし

- 高額出金時に追加書類を求められる可能性あり

- 他の公的身分証明書で代替可能

- 提出拒否でも取引停止にはならない

マイナンバー不要の業者を選ぶメリットとリスク

- 個人情報の提供範囲を最小限に抑えられる

- 口座開設手続きが簡便

- 個人番号の取り扱いに慎重なトレーダーに心理的な安心感

マイナンバーの提出を一切求めない海外FX業者も多数存在します。

これらの業者を選ぶメリットは、個人情報の提供範囲を最小限に抑えられることと、口座開設手続きの簡便性です。

特に、日本国内で個人番号の取り扱いに慎重な姿勢を持つトレーダーにとっては、マイナンバー不要の業者を選ぶことで心理的な安心感を得られます。

マイナンバーの提出が不要だからといって、必ずしも信頼できる業者とは限りません。金融ライセンスや運営実績をしっかり確認しましょう。

金融ライセンスの確認が最重要

マイナンバー不要の業者を選ぶ際の第一のチェックポイントは、金融ライセンスの有無と発行国の信頼性です。

信頼できる海外FX業者は、必ず金融規制当局からライセンスを取得しており、公式サイトにライセンス番号と規制当局名を明記しています。

例えば、イギリス金融行為規制機構(FCA)、キプロス証券取引委員会(CySEC)、オーストラリア証券投資委員会(ASIC)などの先進国ライセンスは審査基準が厳格であり、顧客資金の分別管理や紛争解決機関への加盟が義務づけられています。

一方、オフショアライセンスであるセーシェルFSAやベリーズIFSCも正当なライセンスですが、規制の厳格さは先進国ライセンスに比べるとやや緩やかです。

| ライセンス種類 | 規制の厳格さ | 特徴 |

|---|---|---|

| 先進国ライセンス (FCA、CySEC、ASIC等) | 厳格 | 顧客資金の分別管理義務、紛争解決機関への加盟必須 |

| オフショアライセンス (セーシェルFSA、ベリーズIFSC等) | やや緩やか | 正当なライセンスだが、先進国に比べ規制基準が緩い |

本人確認が緩い業者の潜在的リスク

本人確認が緩い業者の潜在的リスクとしては、出金トラブルと詐欺業者の可能性が挙げられます。

金融庁は無登録業者に対する警告を随時発表しており、登録を受けていない業者は投資者保護のための態勢が確保されているか確認できないと注意喚起しています。

本人確認をほとんど行わない業者は、マネーロンダリング対策が不十分である可能性があり、規制当局から業務停止命令を受けたり、銀行口座が凍結されたりするリスクがあります。

その場合、顧客の資金が引き出せなくなる事態も想定されます。

本人確認が緩すぎる業者は、逆に不正利用のリスクが高く、突然の業務停止で資金が引き出せなくなる可能性があります。注意が必要です。

- マネーロンダリング対策が不十分

- 規制当局からの業務停止命令のリスク

- 銀行口座凍結による出金不可能な事態

- 不正ユーザーや複数アカウントの悪用

- 正当な理由のない出金拒否や口座凍結

不正利用と取引環境の悪化

また、本人確認が緩い業者は、不正ユーザーや複数アカウントの悪用を許容している可能性があり、ボーナスの不正取得やアービトラージ取引の横行により、健全なトレーダーにとって不利な取引環境になることもあります。

業者が突然利用規約を変更し、正当な理由なく出金を拒否したり、口座を凍結したりするケースも報告されています。

こうしたトラブルを避けるためには、業者の運営歴、口コミ評判、日本語サポートの充実度、公式サイトの情報開示レベルを総合的に判断することが重要です。

最低限の本人確認は必須

マイナンバー不要の業者を選ぶ場合でも、最低限の本人確認書類は必ず提出を求められます。

パスポートや運転免許証などの身分証明書と、公共料金明細書や住民票などの住所確認書類の提出は、国際的なKYC基準に基づく必須手続きです。

逆に、マイナンバーは求めないが他の本人確認は厳格に行う業者は、個人情報保護とコンプライアンスのバランスを取っている健全な業者といえます。

「マイナンバー不要」でも、身分証明書と住所確認書類の提出は必須です。これらすら求めない業者は、むしろ危険信号と考えましょう。

📝 業者選びの最終チェックポイント

- 信頼できる金融ライセンスを保有しているか

- 公式サイトにライセンス番号が明記されているか

- 運営歴と口コミ評判は良好か

- 身分証明書と住所確認書類の提出を求めているか

- 日本語サポートが充実しているか

本人確認(KYC)レベルと安全性のチェックポイント

海外FX業者の安全性を見極める上で、本人確認(KYC)のレベルは重要な指標となります。

マイナンバーの提出有無にかかわらず、信頼できる業者は国際的なKYC基準に準拠し、複数段階の本人確認プロセスを設けています。

金融活動作業部会(FATF)が策定する国際基準では、金融機関は顧客の身元確認、取引目的の把握、継続的なモニタリングを実施することが求められており、海外FX業者もこれに従っています。

FATFは国際的なマネーロンダリング対策の基準を作っている組織です。この基準に従っている業者は信頼性が高いといえますね。

第一段階:口座開設時の基本的な本人確認

KYC基準の第一段階は、口座開設時の基本的な本人確認です。

これには顔写真付き身分証明書(パスポート・運転免許証・マイナンバーカード等)と現住所確認書類(公共料金明細書・銀行取引明細書・住民票等)の提出が含まれます。

信頼できる業者は、書類の鮮明さや有効期限を厳格にチェックし、必要に応じて再提出を求めます。

提出された書類は、業者の専門チームが人的に確認し、AIによる不正検知システムも併用して偽造書類を排除しています。

- 顔写真付き身分証明書(パスポート・運転免許証・マイナンバーカード等)

- 現住所確認書類(公共料金明細書・銀行取引明細書・住民票等)

- 書類の鮮明さと有効期限の厳格なチェック

- AIと人的確認による偽造書類の排除

第二段階:高額取引・出金申請時の追加確認

第二段階は、高額取引や出金申請時の追加確認です。

一定額以上の出金を申請した場合や、入金元と異なる銀行口座への出金を希望する場合、業者は追加の本人確認書類や取引目的の説明を求めることがあります。

これはマネーロンダリング防止の観点から必要な措置であり、正当な取引であれば速やかに対応することで問題なく出金できます。

追加確認があること自体は正常な手続きです。逆に、不透明な理由で出金を拒否される場合は注意が必要ですね。

第三段階:継続的な取引モニタリング

第三段階は、継続的な取引モニタリングです。

信頼できる業者は、顧客の取引パターンを常時監視し、通常と異なる取引や不審な送金があった場合に自動的に検知するシステムを導入しています。

これにより、口座の乗っ取りや不正利用を早期に発見し、顧客資金を保護する体制を整えています。

このような監視体制がある業者は、規制当局からの監査にも耐える透明性を持っています。

📝 KYC三段階プロセスのまとめ

第一段階で基本的な身元確認、第二段階で高額取引時の追加確認、第三段階で継続的なモニタリングを行うことで、マネーロンダリング防止と顧客保護を両立しています。

金融ライセンスと規制当局のチェックポイント

金融ライセンスと規制当局のチェックポイントとしては、まず公式サイトに明記されているライセンス番号の実在性を確認することが重要です。

規制当局の公式サイトにアクセスし、ライセンス番号を検索することで、業者が本当にライセンスを保有しているか確認できます。

例えば、セーシェル金融サービス庁(FSA)の公式サイトでは、登録業者のリストが公開されており、XMのライセンス番号SD010を検索すると、Tradexfin Limitedが証券ディーラーライセンスを保有していることが確認できます。

ライセンス番号が本物かどうかは、規制当局の公式サイトで必ず確認しましょう。偽のライセンス番号を掲載している悪質業者もいるので要注意です。

運営歴・資本金・資金管理体制の確認

さらに、業者の運営歴と資本金も信頼性の指標となります。

10年以上の運営歴を持つ業者は、市場の変動や規制の変化を乗り越えてきた実績があり、突然倒産するリスクは低いといえます。

また、顧客資金の分別管理や信託保全の有無も重要なチェックポイントです。

信頼できる業者は、顧客資金を自社の運営資金と分離して管理し、万が一業者が破綻しても顧客資金が保護される仕組みを整えています。

- 10年以上の運営歴

- 十分な資本金

- 顧客資金の分別管理

- 信託保全の有無

日本語サポートの充実度

日本語サポートの充実度も見逃せません。

日本人スタッフによるメール・チャット・電話サポートが提供されている業者は、日本市場を重視しており、トラブル発生時にも迅速に対応してもらえる可能性が高くなります。

サポートの応答速度や対応の丁寧さは、実際に問い合わせを行うことで確認できます。

また、公式サイトに掲載されている利用規約や個人情報保護方針が日本語で明確に記載されているかも、顧客対応の姿勢を示す指標となります。

トラブルが起きたときに日本語で相談できるかどうかは重要です。口座開設前に一度問い合わせをして、サポートの質を確認するのもおすすめですよ。

第三者機関による評価と多角的なチェック

最後に、第三者機関による評価や口コミも参考になります。

金融庁の無登録業者リストに掲載されていないか、過去に大きなトラブルがなかったか、公式サイトの情報が定期的に更新されているかなど、多角的にチェックすることで、安全な海外FX業者を見極めることができます。

- 金融庁の無登録業者リストに掲載されていないか

- 過去に大きなトラブルがなかったか

- 公式サイトの情報が定期的に更新されているか

- 複数の情報源から評価を比較

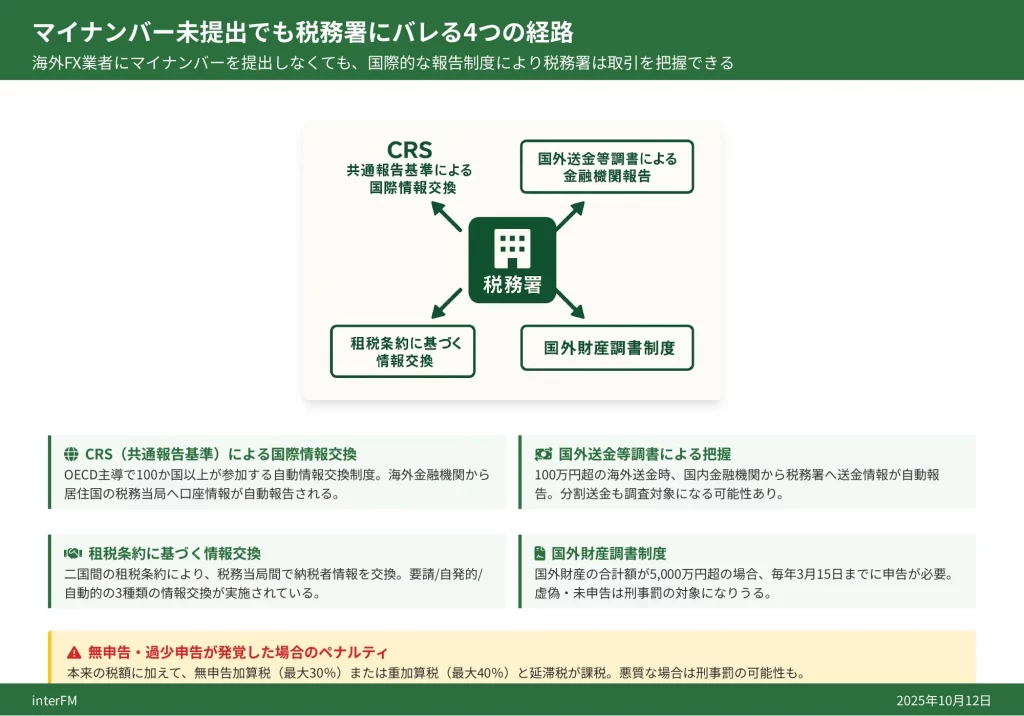

マイナンバーを提出しなくても税務署にバレる4つの経路

「海外FX業者にマイナンバーを提出しなければ、税務署に取引がバレることはない」と考えるのは大きな誤解です。

海外FX業者は日本の番号法(マイナンバー法)(e-Gov法令検索)の適用対象外であり、口座開設時にマイナンバーの提出を求められることはありません。

しかし、これは「税務署が海外FX取引を把握できない」ことを意味するわけではありません。

マイナンバーの提出がなくても、税務署には複数の情報収集ルートがあるんです

国税庁は国際的な租税条約や国内法に基づく複数の報告制度を活用し、海外送金・海外口座情報・申告データを総合的に分析することで、マイナンバー提出の有無に関係なく納税者の海外FX取引を捕捉しています。

特に近年は、OECD主導の共通報告基準(CRS)により100か国以上と自動的に金融口座情報を交換する体制が整備され、税務当局の監視網は年々強化されています。

無申告や過少申告が発覚した場合、本来の税額に加えて無申告加算税(最大30%)や重加算税(最大40%)、さらに延滞税が課されるだけでなく、悪質と判断されれば刑事罰の対象となる可能性もあります。

以下では、税務署が海外FX取引を把握する具体的な4つの経路について、制度の仕組みと実務上の影響を詳しく解説します。

- 海外FX業者にマイナンバーを提出しなくても税務署に取引が把握される理由

- 国税庁が活用する国際的な報告制度と情報交換の仕組み

- 無申告・過少申告が発覚した場合のペナルティの内容

- 税務署が海外FX取引を把握する4つの具体的な経路

経路1:国外送金等調書で100万円超の送金は自動報告される

国外送金等調書制度は、外国為替及び外国貿易法(e-Gov法令検索)および内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律(e-Gov法令検索)に基づき、金融機関に対して一定額以上の国際送金を税務署に報告することを義務付ける制度です。

この制度により、銀行・信用金庫・信託銀行などの金融機関は、国外への送金または国外からの受金が100万円を超える場合、送金者・受取人の氏名、住所、マイナンバー(取得している場合)、送金額、送金先国名、送金原因などの詳細情報を記載した調書を所轄税務署長に提出する義務があります。

💡 金融機関は自動的に報告するので、送金したら必ず税務署に情報が届くと考えておきましょう。

この制度は平成10年(1998年)に導入され、当初は200万円超が対象でしたが、平成21年(2009年)の改正で基準額が100万円超に引き下げられました。

海外FX取引では、口座への入金や利益の出金で100万円を超える送金を行うケースが少なくありません。

たとえば、証拠金として150万円を海外FX業者に送金した場合、その時点で国外送金等調書が作成され、税務署のデータベースに記録されます。

同様に、海外FX口座から200万円の利益を日本の銀行口座に送金した場合も、その入金情報が税務署に報告されます。

- 送金者・受取人の氏名と住所

- マイナンバー(金融機関が取得している場合)

- 送金額と送金先国名

- 送金原因(投資、給与、贈与など)

また、100万円以下に小分けして送金すれば報告を回避できると考える人もいますが、税務署は複数回の送金パターンや頻度も分析しており、意図的な分割送金は「租税回避行為」として厳しく追及される可能性があります。

国外送金等調書は税務調査の端緒として極めて有力な資料であり、調書に記載された送金と確定申告内容に矛盾がある場合、税務調査の対象となる確率が大幅に高まります。

⚠️ 小分けにして送金しても、税務署は送金パターンを分析しているので無意味です。むしろ悪質と判断される可能性が高いです。

さらに、クレジットカードやデビットカードによる海外FX業者への入金も、カード会社の決済データとして記録されており、高額な海外決済が繰り返されている場合は税務署の注目を集める要因となります。

国税庁は金融機関との情報ネットワークを年々強化しており、100万円超の国外送金は「税務署に確実に把握される」と認識しておくべきです。

📝 税務署に把握される主な送金手段

- 銀行・信用金庫からの海外送金(100万円超)

- 海外からの入金受取(100万円超)

- クレジットカード・デビットカードによる海外決済

- 意図的な分割送金(複数回の送金パターン)

経路2:共通報告基準(CRS)による国際的な口座情報交換

共通報告基準(CRS:Common Reporting Standard)は、OECD(経済協力開発機構)が策定した国際的な金融口座情報の自動交換制度であり、日本は平成30年(2018年)から本格的に運用を開始しています。

この制度の下では、CRS参加国に所在する金融機関が、自国に居住する外国人が保有する口座情報(口座残高、利子・配当、売却収入など)を各国の税務当局に報告し、その情報が口座保有者の居住地国の税務当局に自動的に提供されます。

- 100か国以上の国・地域が参加する国際的な自動情報交換制度

- 海外FX業者の登録国(キプロス、セーシェル、ケイマン諸島等)も参加

- 口座残高、年間利益、入出金額などが毎年自動的に報告される

- 12月31日時点の情報が翌年9月までに国税庁に送信

日本の国税庁は、租税条約等に基づく情報交換の枠組みを通じて、2025年11月現在で100か国以上の国・地域から非居住者の金融口座情報を受領しています。

海外FX業者の多くが登録されているキプロス、セーシェル、ケイマン諸島、バヌアツ、ベリーズなどの国々も、CRS参加国として日本の国税庁に情報提供を行っています。

具体的には、日本居住者が保有する海外FX口座について、毎年12月31日時点の口座残高、その年に発生した利益(損失)、入出金額などの詳細データが、翌年9月までに各国税務当局を経由して日本の国税庁に送信されます。

「海外の口座だからバレない」という時代は完全に終わりました。CRSにより情報は自動的に筒抜けになります。

📝 具体的な情報報告の流れ

たとえば、あなたがキプロスの金融監督機関CySECのライセンスを持つ海外FX業者で口座を開設し、2024年末時点で口座残高が500万円、年間利益が300万円あった場合、その情報は2025年9月頃までにキプロス当局から日本の国税庁に報告されます。

国税庁はこの情報と確定申告データを照合し、申告漏れや過少申告を検知した場合には税務調査を実施します。

かつては租税条約に基づく「要請に基づく情報交換」が中心でしたが、CRSにより「自動的情報交換」が標準となり、税務署が個別に要請する手間なく、定期的かつ網羅的に海外口座情報が入手できるようになりました。

一部のCRS非参加国の業者を利用すれば情報交換を回避できると考える人もいますが、国税庁は非参加国に対しても二国間租税条約や情報交換協定を活用して情報収集を進めており、完全に追跡を逃れることは事実上不可能です。

CRS非参加国を選んでも、別の経路で情報が把握される可能性が高いため、リスク回避にはなりません。

国税庁は毎年「国際戦略トータルプラン」において、CRSを含む国際的な租税回避への対応強化を重点施策として掲げており、海外口座を利用した所得隠しに対する監視は今後さらに強化される見通しです。

経路3:確定申告データとの照合・不自然な収入増加の検知

国税庁が管理する税務署は、納税者の過去数年分の確定申告データ、源泉徴収票、銀行口座の入出金履歴、不動産登記情報、クレジットカード利用履歴などを統合的に管理しています。

これらのデータを分析することで「不自然な収入増加」や「申告内容との矛盾」を検知しています。

特に近年は、国税庁が導入した「税務行政のデジタル・トランスフォーメーション」により、AIや機械学習を活用したデータ分析が高度化しており、従来は見逃されていた小規模な無申告案件も効率的に発見できるようになりました。

AIによる監視システムの精度向上で、「少額だからバレない」という時代は完全に終わりました。

税務署の注意を引く具体的なケース

以下のようなケースで税務署の注意を引く可能性があります。

- 前年まで給与所得400万円のサラリーマンが、翌年突然1,000万円の住宅を現金購入した場合

- 毎年200万円程度の所得を申告していた個人事業主の銀行口座に、年間500万円超の入金がある場合

- 給与所得のみ申告している会社員が、高額な外車購入や海外旅行を頻繁に行っている場合

前年まで給与所得400万円のサラリーマンが、翌年突然1,000万円の住宅を現金購入した場合、収入源の説明が求められます。

毎年200万円程度の所得を申告していた個人事業主の銀行口座に、年間を通じて500万円を超える入金があることが金融機関の調書で判明した場合、申告漏れの疑いが生じます。

給与所得のみを申告している会社員が、高額な外車の購入や海外旅行を頻繁に行っている情報がクレジットカード会社のデータや税関記録から把握された場合も、追加収入の存在を疑われます。

財産調書・国外財産調書の監視体制

税務署は「財産及び債務の明細書」(年間所得2,000万円超の納税者に提出義務)や、国外財産調書(年末時点で5,000万円超の国外財産を保有する居住者に提出義務)の提出状況も監視しています。

これは無申告所得の存在を強く示唆する証拠となります。

KSKシステムによる自動検知の仕組み

国税庁は「KSKシステム(国税総合管理システム)」により、全国の納税者の申告情報を一元管理しており、システムが自動的に異常値や不整合を検出すると、税務調査官に通知される仕組みになっています。

📊 KSKシステムの検知メカニズム

海外FXで高額利益を得ているにもかかわらず申告していない場合、国外送金等調書やCRS情報と申告データの突合により、ほぼ確実に矛盾が検出されます。

全国のデータが一元管理されているので、どこで申告しても過去の履歴はすべて把握されています。

税務調査が実施されれば、過去5年分(悪質な場合は7年分)の取引履歴、銀行口座明細、海外FX業者との取引報告書などの提出を求められ、無申告や過少申告が確定すれば多額の追徴課税が課されます。

海外取引への調査強化の実態

国税庁の「税務行政の現状と課題」によれば、海外取引を利用した租税回避事案に対する調査件数は年々増加しており、1件あたりの追徴税額も高額化しています。

AIによる自動監視の精度向上により、「少額だから見逃されるだろう」という期待はもはや通用しません。

経路4:税務調査・内部告発・SNS投稿からの追跡

税務調査の端緒は、前述の制度的な情報収集だけではありません。

人的な情報提供や公開情報の分析も、無申告摘発の重要な経路となっています。

国税庁や税務署には「課税・徴収漏れ情報の提供」窓口が設置されており、匿名での通報も受け付けています。

実際に税務調査につながる情報提供として多いのが、元配偶者や元同僚、取引先など、納税者と何らかのトラブルを抱えた人物からの内部告発です。

離婚調停や財産分与の過程で「相手が海外FXで多額の利益を得ているのに申告していない」と配偶者が税務署に通報するケースや、会社員が副業禁止規定に違反して海外FXを行っていることを知った同僚が会社や税務署に情報提供するケースは珍しくありません。

身近な人からの情報提供は、税務署にとって非常に信憑性の高い情報源となります。人間関係のトラブルが税務調査のきっかけになることも多いんです。

SNS投稿からの追跡リスク

また、近年増加しているのがSNS投稿をきっかけとした税務調査です。

TwitterやInstagram、YouTubeなどで「海外FXで月100万円稼いだ」「FXの利益でタワーマンション購入」といった投資成功体験を発信している場合、その情報は誰でも閲覧できる公開情報となります。

税務署は必要に応じてSNSアカウントを監視しており、投稿内容と確定申告データに矛盾がある場合、調査対象として選定されます。

特に、高額な買い物や贅沢な生活を頻繁に投稿しているにもかかわらず、申告所得が低額または無申告の場合、税務署は「隠れた収入源」の存在を疑います。

税務調査の実態と質問検査権

税務調査は、対象者の自宅や事業所に調査官が訪問する「実地調査」と、郵送や電話で申告内容の確認を行う「簡易な接触」の2種類がありますが、いずれの場合も調査通知を受けた時点で事実上逃れることはできません。

- パソコンやスマートフォンの取引履歴

- 銀行通帳

- クレジットカード明細

- 海外FX業者とのメールのやり取り

税務署は裁判所の令状なしに質問検査権(国税通則法74条の2)を行使でき、正当な理由なく調査を拒否したり虚偽の説明をしたりした場合、1年以下の懲役または50万円以下の罰金が科される可能性があります。

近隣住民からの情報提供

さらに、近隣住民や知人からの「あの人は派手な生活をしているのに税金を払っていないようだ」という漠然とした情報提供も、税務署が関心を持つきっかけとなります。

日本の税務行政は「公平な課税」を重視しており、真面目に納税している国民からの不公平感を解消するため、情報提供には丁寧に対応する姿勢を取っています。

税務署は納税者の公平性を重視しています。周囲の人からの「あの人だけ得をしている」という感覚が情報提供につながるケースも少なくありません。

情報提供を端緒とした脱税摘発の実態

国税庁の「査察の概要」によれば、令和4年度に告発した脱税事件のうち、情報提供や内偵調査を端緒としたものが全体の約3割を占めています。

海外FXで利益を得た場合、どれだけ秘密にしているつもりでも、生活水準の変化や何気ない会話、SNSでの発言などから周囲に察知され、それが税務署への情報提供につながるリスクは常に存在します。

📝 適切な申告が最善の方法

確定申告は納税者の法的義務であり、「バレなければ良い」という発想ではなく、適切に申告することが自分自身と家族を守る最善の方法です。

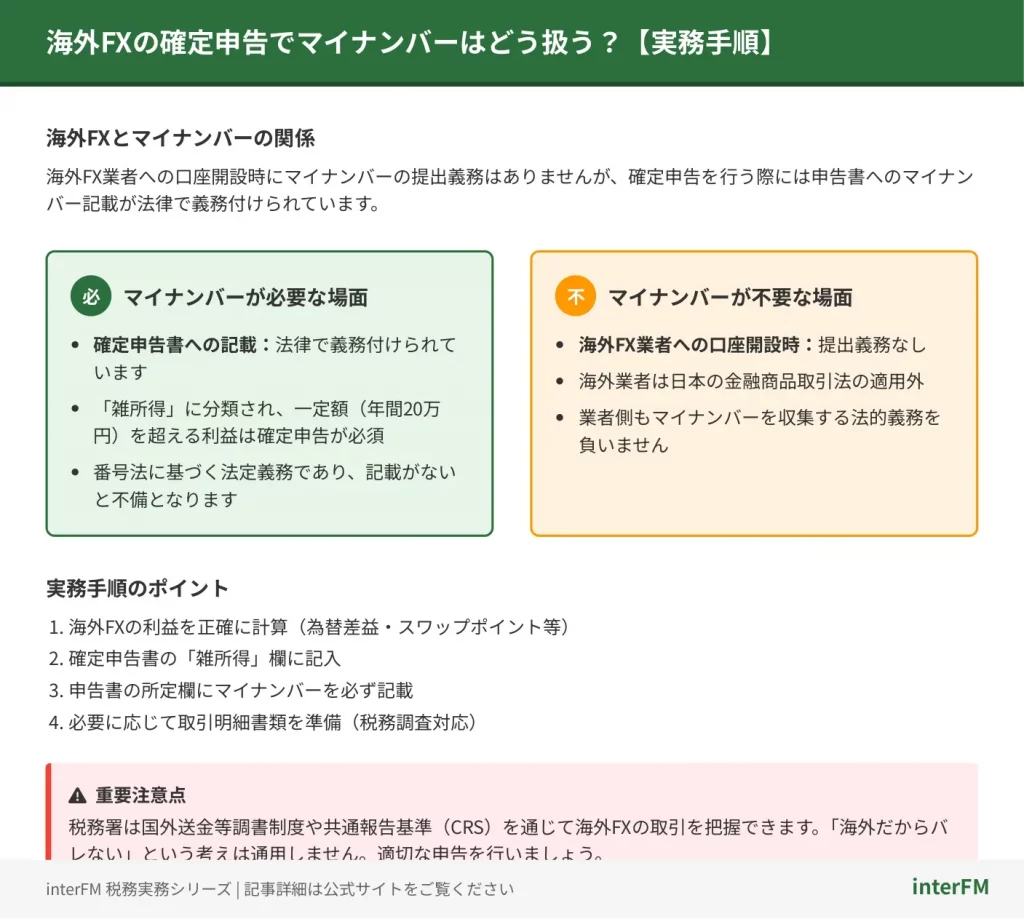

海外FXの確定申告でマイナンバーはどう扱う?【実務手順】

海外FXで利益が出た際、多くの方が「マイナンバーはどう扱えばいいのか」と疑問を抱きます。

結論から言えば、海外FX業者への口座開設時にマイナンバーの提出義務はありませんが、確定申告を行う際には申告書へのマイナンバー記載が法律で義務付けられています。

国内FX業者は金融商品取引法(e-Gov法令検索)に基づく登録業者であるため、口座開設時にマイナンバーの収集・管理義務がありますが、海外FX業者は日本の金融商品取引法の適用外です。

このため海外FX業者に対してマイナンバーを提出する必要はなく、業者側も収集する法的義務を負いません。

海外FX業者は日本の法律の管轄外なので、マイナンバーの提出を求められることはありません。

一方で、海外FXの利益は日本の税法上「雑所得」に分類され、一定額を超えれば確定申告の対象となります。

この確定申告の際には、行政手続における特定の個人を識別するための番号の利用等に関する法律(番号法)(e-Gov法令検索)に基づき、申告書にマイナンバーを記載する必要があります。

国税庁の公式サイトでも、所得税の確定申告書にはマイナンバーの記載が必須であることが明記されています。

- 海外FX業者への口座開設時:提出不要

- 確定申告書への記載:法律で義務化

また、税務署は国外送金等調書制度や共通報告基準(CRS)などを通じて海外FXの取引を把握する仕組みを持っています。

国外送金等調書は、100万円を超える海外送金を金融機関が税務署に報告する制度であり、CRSは国際的な金融口座情報の自動交換制度です。

これらにより、マイナンバーを海外業者に提出していなくても、税務署は取引の存在を把握できる体制が整っています。

「海外だからバレない」という考えは通用しません。国際的な情報交換制度が確立されているため、適切な申告が必須です。

📝 本記事の内容

本記事では、海外FXで利益を得た方が確定申告を行う際の実務手順を、マイナンバーの扱いを中心に詳しく解説します。

確定申告が必要となるケースの判定基準から、申告書への具体的な記載方法、必要書類のチェックリスト、経費計上のポイントまで、税務調査で指摘を受けないための実務知識を網羅的にお伝えします。

確定申告が必要になるケース(20万円ルール・38万円ルール)

海外FXで確定申告が必要になるかどうかは、あなたの所得状況によって判定基準が異なります。

国税庁の基準に基づき、主に「20万円ルール」と「38万円ルール」の2つが適用されます。

給与所得者の20万円ルール

会社員やパート・アルバイトなど給与所得がある方の場合、年末調整を受ける1か所から給与の支払を受けており、給与所得および退職所得以外の所得(海外FXの利益など)の合計額が年間20万円を超える場合に確定申告が必要です。

- 海外FXで年間30万円の利益

- VPS費用や書籍代などの経費が15万円

- 所得は15万円となり確定申告は不要

利益から経費を引いた「所得」で判定するので、しっかり経費を記録しておくことが大切ですね!

ただし、この20万円ルールは所得税法(e-Gov法令検索)に関する規定であり、住民税には適用されません。

住民税は所得額に関わらず申告が必要ですので、20万円以下でも市区町村への申告を忘れないようにしましょう。

専業主婦・学生・無職の方の38万円ルール(基礎控除額)

給与所得がない専業主婦や学生、無職の方の場合、海外FXを含むすべての所得の合計から基礎控除48万円(令和2年分以降)を差し引いた金額が課税所得となります。

海外FXの所得が48万円以下であれば課税所得は0円となり、確定申告の義務はありません。

ただし、配偶者控除や扶養控除の適用を受けている場合は注意が必要です。

⚠️ 配偶者控除・扶養控除への影響

令和2年分以降、基礎控除額は48万円に引き上げられましたが、配偶者控除や扶養控除の所得要件は合計所得金額48万円以下となっています。

海外FXの所得がこれを超えると、配偶者控除や扶養から外れる可能性があり、世帯全体の税負担が増えるケースがあります。

扶養に入っている方は、48万円を超えないように注意が必要です。世帯全体で見ると税負担が大きく増える可能性があります。

年金受給者の場合

公的年金等の収入金額が400万円以下で、かつ公的年金等以外の所得金額が20万円以下の場合は、確定申告が不要です。

海外FXの利益は「公的年金等以外の所得」に該当するため、年金以外の所得が20万円を超える場合は確定申告が必要になります。

その他の注意点

医療費控除やふるさと納税(ワンストップ特例を使わない場合)などで確定申告を行う場合は、20万円以下の海外FX所得も含めてすべての所得を申告する必要があります。

医療費控除やふるさと納税で確定申告する場合は、金額に関わらず海外FXの所得も必ず記載しましょう!

また、海外FXで損失が出た場合でも、国内FXと異なり損失の繰越控除はできません。

| 対象者 | 確定申告が必要な基準 | 注意点 |

|---|---|---|

| 給与所得者 | 海外FX所得が20万円超 | 住民税は20万円以下でも申告必要 |

| 専業主婦・学生・無職 | 海外FX所得が48万円超 | 配偶者控除・扶養控除への影響あり |

| 年金受給者 | 年金以外の所得が20万円超 | 公的年金等の収入が400万円以下の場合 |

確定申告書へのマイナンバー記載方法と本人確認書類

確定申告を行う際には、申告書にマイナンバー(個人番号)を記載し、本人確認書類を提示または写しを添付する必要があります。

ここでは具体的な記載方法と必要書類について解説します。

申告書へのマイナンバー記載箇所

所得税の確定申告書には、第一表と第二表があり、それぞれにマイナンバーを記載する欄が設けられています。

確定申告書第一表では、右上の「個人番号」欄に12桁のマイナンバーを記入します。

第二表にも同様に「個人番号」欄がありますので、こちらにも同じ番号を記載してください。

記載の際は、マイナンバーカードや通知カードを見ながら慎重に記入しましょう。番号の誤記入は修正申告の原因となる可能性があります。

記載の際は、数字を正確に転記し、読みやすい字で記入することが重要です。

番号の誤記入は修正申告の原因となる可能性がありますので、マイナンバーカードや通知カードを見ながら慎重に記入しましょう。

電子申告(e-Tax)を利用する場合も、申告データにマイナンバーを入力する必要があります。

本人確認書類の種類と提出方法

確定申告時の本人確認は、「番号確認」と「身元確認」の2種類が必要です。

番号確認は「申告者が申告書に記載したマイナンバーが正しいこと」を、身元確認は「申告書を提出する者が番号の正しい持ち主であること」をそれぞれ確認するものです。

📌 マイナンバーカードをお持ちの場合

マイナンバーカードをお持ちの場合、これ1枚で番号確認と身元確認の両方ができます。

税務署(国税庁)に申告書を持参する場合はマイナンバーカードを提示し、郵送で提出する場合は表面(顔写真がある面)と裏面(マイナンバーが記載されている面)の両方のコピーを添付します。

📌 マイナンバーカードを持っていない場合

マイナンバーカードを持っていない場合は、番号確認書類と身元確認書類をそれぞれ用意する必要があります。

番号確認書類としては、通知カードまたはマイナンバーが記載された住民票の写しが利用できます。

身元確認書類としては、運転免許証、パスポート、健康保険証、在留カードなどの公的書類が認められています。

郵送の場合はこれらの写しを添付してください。

- マイナンバーカード:これ1枚で番号確認・身元確認が完了

- 通知カード or マイナンバー記載の住民票:番号確認書類

- 運転免許証・パスポート・健康保険証等:身元確認書類

e-Taxを利用する場合の特例

e-Tax(電子申告)を利用する場合、本人確認書類の提示や写しの提出が不要になります。

マイナンバーカード方式でログインする場合は、ICカードリーダライタまたはマイナンバーカード読み取り対応のスマートフォンを使用して電子証明書を送信することで本人確認が完了します。

ID・パスワード方式なら、ICカードリーダライタがなくても電子申告ができますよ。

ID・パスワード方式を利用する場合は、事前に税務署で職員との対面による本人確認を行い、ID・パスワードを発行してもらう必要があります。

一度発行を受けたID・パスワードは継続して使用できますので、2年目以降は税務署に行かずに自宅から申告が可能です。

- マイナンバーカード方式:ICカードリーダライタまたは対応スマホが必要

- ID・パスワード方式:事前に税務署で発行(2年目以降は自宅から申告可能)

マイナンバー記載を省略できるケース

税務署の窓口で申告書を提出する際に、マイナンバーカードや通知カードなどを提示した場合は、本人確認書類の写しの添付を省略できます。

行政手続における特定の個人を識別するための番号の利用等に関する法律(e-Gov法令検索)により、申告書には必ずマイナンバーを記載することが義務付けられています。

海外FXの利益計算と必要書類チェックリスト

海外FXの確定申告を正確に行うには、所得の計算方法を理解し、必要な書類を漏れなく揃えることが重要です。

ここでは実務で必要となる計算方法と書類のチェックリストを解説します。

海外FXの所得区分と計算方法

海外FXの利益は、税法上「雑所得」に分類されます。

国内FXは「国税庁が定める先物取引に係る雑所得等」として申告分離課税(税率一律20.315%)が適用されますが、海外FXは所得税法(e-Gov法令検索)における総合課税の雑所得となり、他の所得と合算して累進税率(所得税5%~45% + 住民税10%)が適用される点が大きな違いです。

国内FXと海外FXでは税制が大きく異なるため、税率にも大きな差が出る場合があります

所得の計算式は次の通りです:

年間の利益総額は、1月1日から12月31日までの1年間に確定した取引の損益を合計したものです。

ポジションを保有したまま年をまたいだ場合、その含み益や含み損は計算に含めません。

実際に決済して確定した損益のみが対象となります。

必要書類チェックリスト

確定申告に必要な書類を、事前に準備することでスムーズな申告が可能になります。

以下のチェックリストを参考に、必要書類を揃えましょう。

- 年間取引報告書・取引履歴

- 入出金履歴

- 経費の領収書・レシート

- 給与所得の源泉徴収票

- マイナンバー確認書類

- 本人確認書類

- その他の控除関係書類

📝 1. 年間取引報告書・取引履歴

海外FX業者の取引プラットフォーム(MT4/MT5など)から出力できる年間取引履歴を用意します。業者によっては年間取引報告書を発行してくれる場合もありますが、発行していない業者の場合は自分で取引履歴をダウンロードし、Excelなどで損益を集計する必要があります。

📝 2. 入出金履歴

銀行口座やクレジットカード、電子決済サービス(biwalletなど)を通じた海外FX口座への入出金記録を保管します。これらは証拠金の流れを証明する重要な資料となります。

📝 3. 経費の領収書・レシート

VPS利用料、取引関連書籍の購入費、セミナー参加費、通信費など、海外FX取引に関連する経費の領収書を保管します。領収書は原則として7年間の保存義務があります。

経費として認められるかどうかの判断が難しい場合は、税務署や税理士に相談するのがおすすめです

📝 4. 給与所得の源泉徴収票

会社員の方は勤務先から発行される源泉徴収票が必要です。これにより給与所得を確定申告書に転記します。

📝 5. マイナンバー確認書類

前述のマイナンバーカード、通知カード、マイナンバー記載の住民票のいずれか。

📝 6. 本人確認書類

運転免許証、パスポート、健康保険証など(マイナンバーカードがあれば不要)。

📝 7. その他の控除関係書類

医療費控除を受ける場合の医療費の明細書、ふるさと納税の寄附金受領証明書、生命保険料控除証明書など。

外貨建て取引の円換算方法

海外FX取引は通常、米ドルやユーロなどの外貨建てで行われますが、確定申告では円換算が必要です。

原則として、取引発生時の為替レート(TTM:電信仲値相場)で円換算します。

為替レートは、取引日における対顧客直物電信売相場(TTS)と対顧客直物電信買相場(TTB)の仲値を使用することが一般的です。

実務上は、各取引の都度、その日のレートで換算するのが正確ですが、取引回数が多い場合は事務負担が大きくなります。

このような場合、週次や月次の平均レートを使用する方法も認められることがありますが、税務署に説明できる合理的な方法であることが前提です。

為替レートの情報源としては、日本銀行の公表する「基準外国為替相場及び裁定外国為替相場」などが信頼性の高い資料となります。

為替レートの換算方法について不明な点がある場合は、事前に税務署に確認しておくと安心です

経費として認められる項目と計上のやり方

海外FXの所得を計算する際、適切に経費を計上することで課税所得を圧縮し、税負担を軽減できます。

しかし、すべての支出が経費として認められるわけではありません。

税務調査で否認されないために、認められる経費の範囲と記録の残し方を理解しておきましょう。

経費として認められる基本原則

所得税法(e-Gov法令検索)上、必要経費として認められるのは「収入を得るために直接必要な費用」です。

海外FX取引に直接関連し、取引を行うために客観的に必要と認められる支出のみが対象となります。

私的な支出や趣味に関する費用は、たとえ取引と関連があるように見えても経費としては認められません。

経費として認められるかどうかは「取引に直接必要かどうか」がポイント。プライベートとの区別を明確にすることが大切です。

また、経費として計上する際には、支払いの事実を証明する領収書やレシート、取引明細などの証拠書類を保管する必要があります。

税務調査が入った際に、これらの書類を提示して経費の妥当性を説明できることが重要です。

認められる主な経費項目

- VPS(仮想専用サーバー)利用料

- 取引ツール・EA(自動売買ソフト)の購入費用

- セミナー参加費・教材費

- 通信費(インターネット回線・スマートフォン)

- 取引用パソコン・周辺機器

- 情報サービス利用料

- 書籍・新聞・雑誌

1. VPS(仮想専用サーバー)利用料

MT4/MT5などの取引プラットフォームを24時間稼働させるために契約するVPSの月額利用料は、海外FX取引に直接必要な費用として経費計上できます。

複数のVPSを契約している場合、海外FX専用のものは全額、他の用途と併用しているものは使用割合に応じた按分が必要です。

2. 取引ツール・EA(自動売買ソフト)の購入費用

取引に使用するインジケーターやEA、チャート分析ソフトなどの購入費用は経費として認められます。

ただし、10万円以上の高額なソフトウェアの場合、減価償却の対象となる可能性があります。

3. セミナー参加費・教材費

海外FXの取引手法を学ぶためのセミナー参加費、書籍・DVD購入費、オンライン講座の受講料などは経費計上が可能です。

ただし、一般的な経済書や投資の基礎知識に関する書籍よりも、海外FXの取引に直接関連する専門的な内容のものの方が経費として認められやすい傾向があります。

教材やセミナーは「海外FXの取引に直接役立つ内容」であることが重要。一般的な投資知識だけでは経費として認められにくいこともあります。

4. 通信費(インターネット回線・スマートフォン)

取引に使用するインターネット回線の月額料金や、取引アプリを使用するスマートフォンの通信費は経費対象です。

ただし、プライベートでも使用している場合は、取引に使用する時間や頻度に応じて按分する必要があります。

一般的には、使用時間の記録や使用目的の説明ができる範囲で、30%~50%程度を経費計上するケースが多いです。

5. 取引用パソコン・周辺機器

海外FX取引専用に購入したパソコン、モニター、マウス、キーボードなどの費用も経費計上できます。

10万円未満の場合は一括で経費計上でき、10万円以上の場合は減価償却資産として数年にわたって償却します。

プライベートと兼用の場合は、通信費と同様に使用割合による按分が必要です。

6. 取引関連の情報サービス利用料

有料の経済ニュース配信サービス、チャート分析ツールのサブスクリプション料金、シグナル配信サービスなどは経費として認められます。

7. 書籍・新聞・雑誌

海外FX、為替相場、経済情勢に関する専門書籍や新聞(日経新聞など)、投資雑誌の購読料も経費対象です。

経費として認められない、または認められにくい項目

❌ 経費として認められない主な項目

- 海外FX口座への入金額(証拠金):証拠金自体は投資元本であり、経費ではありません。

- 食事代・交際費:他のトレーダーとの情報交換のための食事代などは、事業所得であれば一部認められる可能性がありますが、雑所得の場合は原則として認められません。

- 家賃・光熱費:専業トレーダーで自宅の一部を取引専用スペースとして使用している場合、事業所得であれば按分計上の余地がありますが、副業としての雑所得では認められないケースが多いです。

- 健康管理費・娯楽費:ストレス解消のためのジム代や趣味の費用は、取引との直接的な関連性が認められないため経費計上できません。

副業として海外FXをしている場合(雑所得)と、専業トレーダーとして事業として行っている場合(事業所得)では、認められる経費の範囲が異なります。

経費計上の記録の残し方と注意点

税務調査で経費の妥当性を説明できるよう、以下の記録を残しておきましょう。

- 領収書・レシートの保管

- 支出の目的を記録

- 按分の根拠を明確に

- 経費帳簿の作成

1. 領収書・レシートの保管

日付、金額、支払先、内容が明記された領収書を保管します。

クレジットカード払いの場合は利用明細も保管してください。

電子レシートの場合は印刷またはデータで保存します。

2. 支出の目的を記録

領収書の裏面やノートに、「何のために支出したか」「どのように取引に使用したか」を簡潔にメモしておくと、後から説明する際に役立ちます。

領収書に簡単なメモを残しておくだけで、税務調査の際に説明がスムーズになります。「何に使ったか忘れた」という事態を防げますよ。

3. 按分の根拠を明確に

通信費やパソコンなど兼用のものを按分する場合、使用時間の記録や使用目的の記録を残し、按分比率の根拠を説明できるようにしておきましょう。

4. 経費帳簿の作成

Excelや会計ソフトで経費の一覧表を作成し、日付・支出内容・金額・支払先を記録しておくと、確定申告時の集計が容易になります。

| 記録項目 | 内容 |

|---|---|

| 日付 | 支出した日付を記録 |

| 支出内容 | 何を購入・契約したか |

| 金額 | 支払った金額(按分後の金額も記載) |

| 支払先 | どこに支払ったか |

| 取引との関連性 | どのように取引に使用するか |

海外FXの経費計上については、判断が難しいケースもあります。

高額な経費を計上する場合や、按分比率の妥当性に不安がある場合は、税理士に相談することをお勧めします。

適切な経費計上により、合法的に税負担を軽減しながら、税務調査にも自信を持って対応できる申告を目指しましょう。

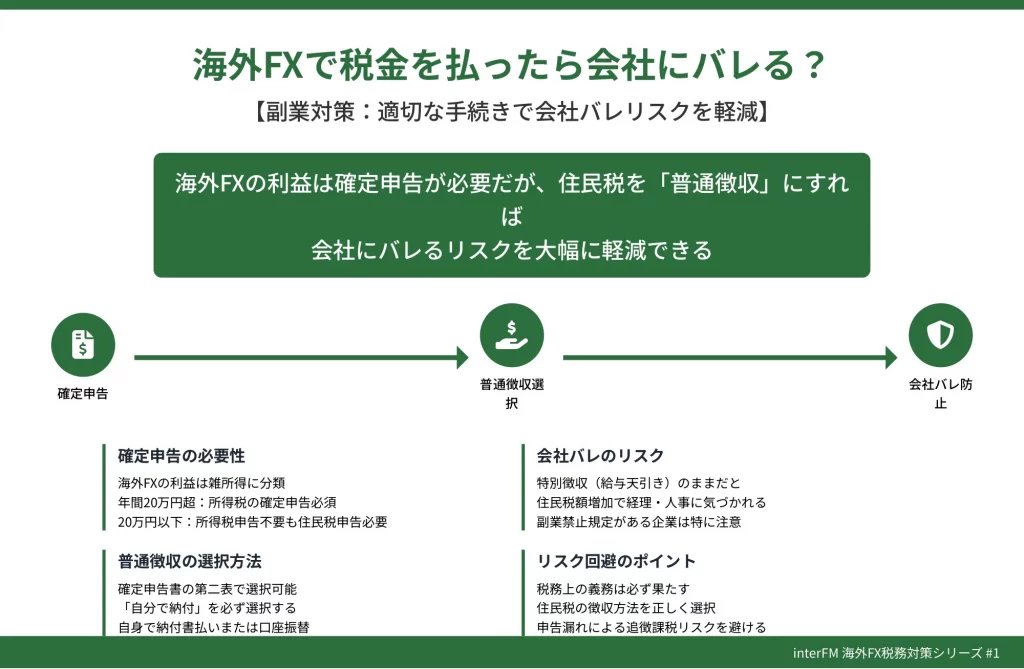

海外FXで税金を払ったら会社にバレる?【副業対策】

海外FXで利益を得ている会社員にとって、確定申告(国税庁)によって副業が会社に発覚するリスクは切実な問題です。

副業禁止規定がある企業に勤めている場合、税金を正しく納めた結果として会社にバレてしまうのではないかと不安を感じる方は少なくありません。

会社バレが心配で、確定申告をためらう方もいらっしゃいますが、適切な手続きをすれば回避できます!

結論から言えば、海外FXの利益は確定申告が必要ですが、適切な手続きを踏めば会社にバレるリスクを大幅に軽減できます。

最も重要なのは住民税の納付方法を「普通徴収(自分で納付)」に切り替えることです。

会社の給与から天引きされる特別徴収のままにしておくと、住民税額の増加によって経理担当者や人事部に副業の存在を気づかれる可能性があります。

📝 海外FXの利益と税務上の取り扱い

海外FXで得た利益は雑所得(国税庁)に分類され、年間20万円を超える場合は所得税法(e-Gov法令検索)に基づく所得税の確定申告が必要です。

ただし20万円以下であっても住民税(総務省)の申告義務は別途存在するため、いずれにせよ自治体への申告は避けられません。

この申告プロセスで住民税の徴収方法を正しく選択することが、会社バレ防止の第一歩となります。

所得税は20万円以下なら申告不要ですが、住民税は金額に関わらず申告が必要という点に注意が必要です。

- 確定申告で住民税を普通徴収にする具体的手順

- 会社にバレる典型的な3つのパターンとその対策

- 副業禁止規定と海外FX(投資活動)の法的関係

これらを理解し実践することで、税務上の義務を果たしながら会社での立場を守ることが可能になります。

確定申告で住民税を普通徴収にする方法

住民税の徴収方法を普通徴収に切り替えるには、確定申告書第二表の特定欄で「自分で納付」を選択する必要があります。

この手続きは確定申告を行うすべての会社員が利用できる合法的な方法であり、海外FXの利益を含む給与以外の所得にかかる住民税を、会社の給与天引きとは別に自分で納付する仕組みです。

合法的な方法なので安心してください!確定申告書の記入欄を正しく選択するだけで対応できます。

確定申告書第二表には「住民税・事業税に関する事項」という欄があり、その中の「給与、公的年金等以外の所得に係る住民税の徴収方法」という項目で選択を行います。

ここで「自分で納付」にチェックを入れると、海外FXなどの雑所得や事業所得にかかる住民税は、後日自治体から送付される納付書で自分で納めることになります。

一方、給与所得にかかる住民税は従来通り会社で特別徴収されるため、会社側では給与に見合った通常の住民税額しか把握できません。

📝 具体的な手順

まず確定申告書を作成する際に、国税庁の確定申告書等作成コーナーを利用する場合は、入力の最終段階で住民税の徴収方法を選ぶ画面が表示されます。

手書きで申告書を作成する場合は、確定申告書第二表の該当欄に明確にチェックまたは記入を行います。

申告書を税務署に提出後、税務署から各自治体へ情報が送られ、6月頃に住民税の納付書が自宅に届く流れとなります。

6月頃に自宅に納付書が届くので、それを使って住民税を納付します。会社には給与所得分の住民税のみが通知されるため安心です。

地方税法(e-Gov法令検索)では原則として特別徴収が推奨されているため、確定申告で「自分で納付」を選択しても、自治体の判断で特別徴収に振り分けられてしまう可能性がゼロではありません。

- 確定申告提出後、遅くとも4月中には居住地の市区町村の住民税担当課に電話で確認

- 「確定申告で給与以外の所得を普通徴収にしたが、正しく処理されているか」と問い合わせる

- 特別徴収になっていれば理由を説明して普通徴収への変更を依頼

- 自治体ごとに対応が異なるため早めの確認が重要

このリスクを回避するためには、確定申告を提出した後、遅くとも4月中には居住地の市区町村の住民税担当課に電話で確認することを強く推奨します。

「確定申告で給与以外の所得を普通徴収にしたが、正しく処理されているか」と問い合わせ、もし特別徴収になっていれば理由を説明して普通徴収への変更を依頼します。

多くの自治体では納税者の希望を尊重してくれますが、対応は自治体ごとに異なるため、早めの確認が重要です。

4月中の確認がポイントです!5月以降になると会社への通知準備が進んでしまうため、早めに自治体に連絡しましょう。

また、e-Tax(国税電子申告・納税システム)で電子申告を行う場合も、送信前の確認画面で住民税の徴収方法が「自分で納付」になっているかを必ず確認してください。

入力ミスや選択漏れがあると、自動的に特別徴収扱いとなり、会社にバレるリスクが高まります。

会社にバレる3つのパターンと対策

海外FXの副業が会社に発覚する典型的なパターンは大きく分けて3つあります。

それぞれのメカニズムを理解し、適切な対策を講じることが重要です。

パターン①:特別徴収の住民税額の増加による発覚

住民税は前年の所得に基づいて計算され、会社員の場合は毎年6月から翌年5月まで給与から天引き(特別徴収)されます。

会社の経理担当者は、各従業員の給与額に対して通常想定される住民税額の感覚を持っているため、給与に見合わない高額の住民税が通知されると「給与以外に収入があるのでは」と気づかれる可能性があります。

経理担当者は毎年多くの従業員の住民税額をチェックしているため、違和感にはすぐ気づきます。

対策は前述の通り、確定申告時に住民税の徴収方法を「自分で納付(普通徴収)」に設定することです。

これにより海外FXの利益にかかる住民税は自宅に届く納付書で自分で納めることになり、会社で天引きされる住民税額は給与所得分のみとなります。

海外FXは必ず「雑所得」として申告してください。

📝 住民税対策のポイント

確定申告の際に、住民税の納付方法を「普通徴収」に指定することで、海外FX分の住民税は会社を通さずに自分で納付できます。申告書の該当欄に必ずチェックを入れましょう。

パターン②:確定申告書の控えを会社に見られる

一部の企業では、住宅ローン控除の手続きや社内の補助金申請などの際に、確定申告書の控えの提出を求められることがあります。

この控えには所得の内訳が記載されているため、海外FXの利益が雑所得として記載されていれば一目瞭然です。

確定申告書には全ての所得が記載されるため、会社に見せる機会を作らないことが最善の対策です。

対策としては、会社に提出する書類は必要最小限にとどめ、確定申告書の提出を求められた場合は「個人情報保護の観点から提出を控えたい」と丁寧に説明するか、どうしても避けられない場合は必要な部分のみをコピーして提出します。

また、住宅ローン控除などで確定申告が必要な場合でも、海外FXの所得は別途記載されるため、会社に関係のない部分は黒塗りにするなどの配慮も検討できます。

ただし、会社側に正当な業務上の理由がある場合は、提出拒否が難しいケースもあるため、そもそも会社に書類を見せる機会を作らないことが最善です。

パターン③:同僚や知人への口外

海外FXで大きな利益を得ると嬉しくて誰かに話したくなる気持ちは理解できますが、同僚との雑談や飲み会の席での発言が人事部に伝わり、副業調査のきっかけになるケースがあります。

「ここだけの話」と前置きしても、噂はあっという間に広がります。職場での発言には細心の注意を払いましょう。

対策は単純明快で、会社関係者には一切話さないことです。

SNSでの投稿も要注意で、実名や会社名が特定できるアカウントで投資の成功を投稿すると、思わぬところから情報が漏れる可能性があります。

投資活動について話したい場合は、会社と完全に無関係な友人や家族に限定し、職場では一切触れないという姿勢を徹底することが重要です。

また、高級品の購入や生活レベルの急激な変化も周囲の注目を集めるため、収入の変化を表に出さない配慮も必要です。

📝 口外防止の鉄則

- 職場の同僚や上司には一切話さない

- SNSでは実名アカウントで投資の話をしない

- 生活レベルの急激な変化は避ける

- 飲み会の席でも気を緩めない

副業禁止規定と海外FXの法的な扱い

多くの企業の就業規則には副業禁止規定が存在しますが、海外FXを含む投資活動がこの規定に該当するかは、法的には明確な線引きが難しい問題です。

一般的な法的解釈と、実務上のリスクについて理解しておく必要があります。

副業禁止規定は多くの企業にありますが、投資活動が該当するかどうかは就業規則の内容次第です。

副業禁止の法的根拠

就業規則で副業が禁止される法的根拠は、主に「職務専念義務」「秘密保持義務」「競業避止義務」の3つです。

副業によって本業の労働時間中に業務に集中できなくなったり、会社の機密情報が漏洩したり、競合他社の利益になる活動を行うことを防ぐための規定です。

裁判例では、副業が会社の業務に具体的な支障を与えない限り、私生活における経済活動の自由として一定程度認められる傾向にあります。

- 職務専念義務:本業の業務に集中する義務

- 秘密保持義務:会社の機密情報を保護する義務

- 競業避止義務:競合他社の利益になる活動を避ける義務

投資活動と副業の違い

海外FXを含む投資活動は、一般的には「資産運用」として副業とは区別されることが多いのが実態です。

株式投資や不動産投資と同様に、勤務時間外に自己資金を運用する行為は、他者に労務を提供する「副業」とは性質が異なると解釈されるケースが多いためです。

実際、多くの企業では従業員の株式投資を禁止していませんし、確定拠出年金(iDeCo)のような投資も推奨されています。

投資活動は労務提供を伴わないため、一般的には副業とは異なる扱いを受けることが多いんです。

金融機関従業員の特別な規制

銀行員や証券マンの場合、投資活動であっても事前届出が必要だったり、特定の金融商品取引が全面禁止されているケースがあるため、自社の就業規則を詳細に確認する必要があります。

このような業種の場合、海外FXは明確な規定違反となり、発覚すれば懲戒処分のリスクがあります。

金融庁の監督下にある金融機関では、金融商品取引法(e-Gov法令検索)に基づくインサイダー取引防止のため、厳格な規制が設けられています。

📝 金融機関従業員の注意点

金融機関勤務者は投資活動そのものが制限されている場合が多く、海外FXも例外ではありません。必ず自社の規定を確認しましょう。

一般企業における解釈のリスク

一般企業の場合でも、就業規則の文言によっては投資活動も「副業」に含まれると解釈される可能性があります。

例えば「会社の許可なく他の事業を営んではならない」という包括的な規定の場合、投資活動も広義の「事業」と解釈される余地があります。

また、海外FXのトレードに没頭して本業に支障が出たり、勤務時間中に取引を行っていることが発覚した場合は、投資であっても職務専念義務違反として処分対象になり得ます。

就業規則の文言が曖昧な場合は、解釈次第で投資活動も規制対象になる可能性があります。

懲戒処分の有効性

法的には、就業規則違反による懲戒処分が有効となるためには、その行為が会社の業務に具体的な悪影響を与えたことや、懲戒処分の相当性が認められる必要があります。

単に海外FXで利益を得ているだけで、勤務態度や業務成績に問題がない場合、懲戒解雇や減給などの重い処分は無効と判断される可能性が高いでしょう。

しかし、訓告や注意などの軽い処分は認められる可能性がありますし、何より会社との信頼関係が損なわれるリスクは避けられません。

実務的な対応策

実務的なアドバイスとしては、以下の点を意識することが重要です。

まず自社の就業規則を熟読し、投資活動が明示的に禁止されているか、または事前届出が必要かを確認してください。

規定が曖昧な場合は、可能であれば人事部に「一般的な資産運用(株式投資など)は問題ないか」と抽象的に確認する方法もあります。

ただし具体的に「海外FX」と明言すると記録に残り、かえってリスクになる可能性もあるため、慎重な判断が必要です。

- 就業規則を熟読し、投資活動の扱いを確認

- 必要に応じて人事部に抽象的に確認

- 勤務時間中の取引は絶対に避ける

- 本業のパフォーマンスを維持する

残業や休日出勤を減らして投資時間を確保することも、業務への悪影響と見なされる可能性があります。

あくまで勤務時間外の個人的な資産運用として、本業のパフォーマンスを維持しながら行うことが、法的・実務的なリスクを最小化する鍵となります。

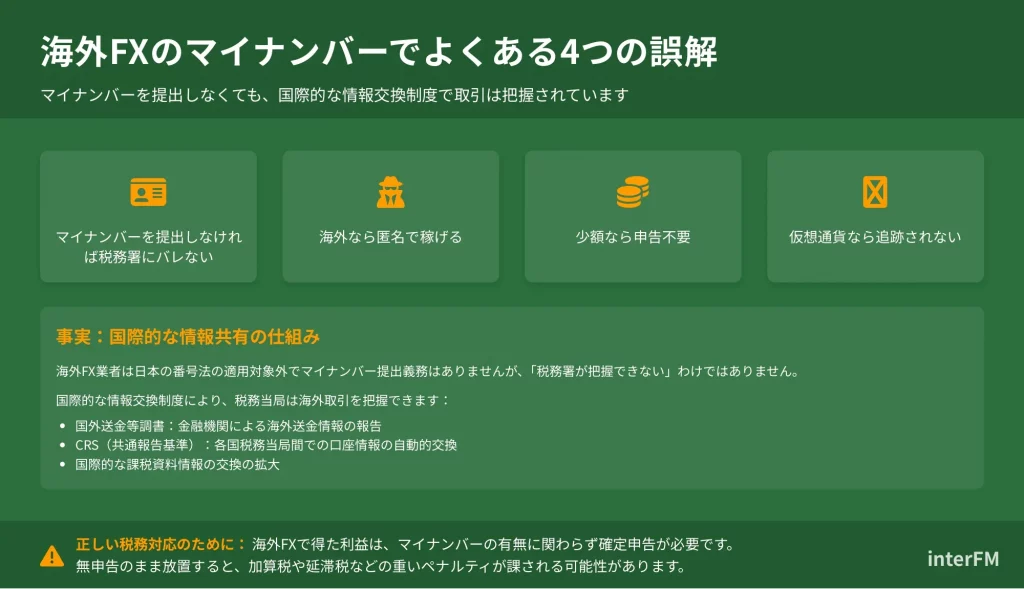

海外FXのマイナンバーでよくある4つの誤解

海外FX口座を開設する際、「マイナンバーを提出しなければ税務署にバレない」「海外なら匿名で稼げる」といった誤解を抱いている方は少なくありません。

こうした誤った認識は、結果的に重大な無申告リスクや追徴課税につながる可能性があります。

実際には、海外FX業者は日本の番号法(行政手続における特定の個人を識別するための番号の利用等に関する法律)の適用対象外であり、マイナンバーの提出義務はありません。

しかし、これは「税務署が把握できない」ことを意味するものではなく、国外送金等調書やCRS(共通報告基準)といった国際的な情報交換制度を通じて、税務当局は海外取引を捕捉しています。

「マイナンバーを出さないから安全」という考えは大きな誤解です。国際的な枠組みで税務情報は共有されています

- マイナンバーを提出しなければ税務署にバレない

- 海外なら匿名で稼げる

- 少額なら申告不要

- 仮想通貨なら追跡されない

本記事では、海外FXとマイナンバーに関する代表的な4つの誤解を取り上げ、それぞれの実態と正しい対処法を解説します。

初心者が陥りがちな「少額なら申告不要」「仮想通貨なら追跡されない」といった思い込みを正し、適切な税務対応ができるよう、具体的な仕組みと根拠を示していきます。

📝 正しい税務対応のために

海外FXで得た利益は、マイナンバーの有無に関わらず確定申告が必要です。誤った認識で無申告のまま放置すると、加算税や延滞税などの重いペナルティが課される可能性があります。

誤解1:マイナンバーを出さなければ税務署にバレない

「海外FX業者にマイナンバーを提出しなければ、税務署に利益を把握されることはない」という誤解は、最も多く見られる認識の誤りです。

この誤解の背景には、国内FX業者が口座開設時にマイナンバーの提出を義務付けられていることから、「提出しない=税務署に情報が渡らない」という短絡的な理解があります。

マイナンバーの提出有無と、税務署の把握能力は全く別の問題なんです!

税務当局は複数の独立した経路で海外FX取引を把握しています。

国外送金等調書による捕捉

最も重要な捕捉経路が国外送金等調書です。

金融機関は、100万円を超える国外送金または国外からの受金について、送金者・受金者の氏名、住所、取引金額などを記載した調書を税務署に提出する義務(国税庁)があります。

海外FX口座への入金や利益の出金を銀行送金で行う限り、この調書によって取引の事実が税務署に通知されます。

CRS(共通報告基準)による自動情報交換

さらに、OECD(経済協力開発機構)が主導するCRS(共通報告基準)(国税庁)も重要な役割を果たしています。

外国の金融機関等を利用した国際的な脱税及び租税回避に対処するため、非居住者に係る金融口座情報を税務当局間で自動的に交換するための国際基準です。

- 2025年11月時点で100か国以上が参加

- 日本の税務当局は参加国にある日本居住者の口座情報を自動的に受け取ることが可能

- 海外FX業者が所在する国がCRS参加国であれば、マイナンバー収集の有無に関わらず口座残高や取引情報が国税庁に報告される

その他の税務調査手段

このほか、税務署には複数の調査手段があります。

- クレジットカードやオンライン決済サービスによる入出金の記録

- 税務調査時の銀行口座照会

- 取引履歴の提出要求

税務署にはこれだけの手段があるので、マイナンバーを提出しないことで隠れられるわけではないんですね。

誤解2:海外FXなら完全に匿名で稼げる

海外FXは国内FXに比べて規制が緩く、匿名性が高いと考える方がいますが、これも重大な誤解です。

確かに一部の海外FX業者は口座開設時の本人確認(KYC:Know Your Customer)が簡略化されている場合もありますが、完全な匿名取引は不可能であり、実名情報は必ず記録に残ります。

💡 「海外だから匿名で取引できる」という考えは非常に危険です。後で痛い目に遭う前に、正しい知識を身につけましょう。

入出金段階で実名が紐づく仕組み

まず、資金の入出金段階で実名が紐づきます。

銀行送金を利用する場合、送金人・受取人の氏名や口座情報が金融機関に記録され、前述の通り100万円超の送金は国外送金等調書(国税庁)として税務署に報告されます。

クレジットカードやデビットカードによる入金も同様で、カード名義人の情報が決済記録として残ります。

📝 主な入出金方法と実名記録

- 銀行送金:送金人・受取人の氏名、口座情報が金融機関に記録

- クレジット/デビットカード:カード名義人の情報が決済記録として保存

- 電子ウォレット:決済事業者が本人確認情報を保有

オンライン決済サービスも例外ではない

オンライン決済サービス(電子ウォレット)を経由した場合でも、これらのサービス自体が犯罪収益移転防止法(e-Gov法令検索)に基づくマネーロンダリング対策として本人確認を実施しており、実名情報を保有しています。

金融庁や国税庁は必要に応じてこれらの決済事業者に情報提供を求めることができるため、匿名性は担保されません。

🔍 「電子ウォレットなら大丈夫」と思っていませんか?これらのサービスも法律に基づいて厳格な本人確認を行っており、税務当局は必要に応じて情報にアクセスできます。

海外FX業者も規制の対象

さらに、海外FX業者自身も国際的なマネーロンダリング対策規制の対象となっています。

多くの業者はライセンス取得国の金融規制に従い、顧客の身分証明書や住所確認書類の提出を求めています。

特に出金時には本人確認が厳格化される傾向があり、匿名のまま利益を引き出すことは実質的に不可能です。

CRSによる自動的情報交換で全て筒抜け

CRS(共通報告基準)による自動的情報交換(国税庁)も、この誤解を否定する重要な要素です。

日本居住者として海外FX業者に口座を開設すれば、その口座情報(残高、利子、配当など)が業者の所在国から日本の税務当局に自動的に報告されます。

この仕組みは本人の意思や業者の判断とは無関係に機能するため、「海外だから匿名」という考えは成り立ちません。

- 日本居住者の海外金融口座情報が自動的に日本の税務当局へ報告される

- 口座残高、利子、配当などの詳細情報が対象

- 本人の意思や業者の判断とは無関係に機能する国際的な制度

税務調査で徹底的に追跡される

税務調査が入れば、税務署は銀行口座の入出金履歴、クレジットカード明細、海外送金記録などを包括的に調査します。

不審な資金の動きがあれば、その出所を徹底的に追跡されます。

匿名性を過信して無申告を続けた結果、税務調査で多額の追徴課税とペナルティを科されるケースは実際に発生しています。

⚠️ 「バレないだろう」という甘い考えは禁物です。税務調査は想像以上に徹底しており、数年前の取引まで遡って調査されることも珍しくありません。

誤解3:少額なら確定申告しなくても大丈夫

「20万円以下の利益なら確定申告しなくてもよい」という認識は、部分的にしか正しくないため注意が必要です。

この誤解は多くの人に共有されていますが、実際の税制はより複雑で、状況によっては少額でも申告義務が発生します。

「20万円ルール」はよく誤解されがちです。実は住民税には適用されないんですよ。

給与所得者(会社員)の場合、確かに給与以外の所得が年間20万円以下であれば、所得税の確定申告は不要とされています。

これは所得税法第百二十一条に基づく規定です。

しかし、この規定は所得税に関するものであり、住民税には適用されません。

住民税の申告を怠ると、本来納めるべき税額に加えて延滞金が発生する可能性があります。

また、市区町村から「所得が不明」として問い合わせが来ることもあり、結局は申告を求められます。

20万円以下だからといって完全に申告不要と考えるのは誤りです。

- 所得税:給与以外の所得が20万円以下なら申告不要

- 住民税:1円でも利益があれば申告が必要

- 対象者:給与所得者(会社員)のみに適用

さらに、20万円という基準は「給与所得と退職所得以外の所得」の合計です。

海外FX以外に副業収入、アフィリエイト収入、不動産所得などがあれば、それらを合算して判断します。

海外FXだけで15万円でも、他の副業で10万円あれば合計25万円となり、確定申告が必要になります。

📝 複数の所得がある場合の計算例

海外FX利益:15万円 + アフィリエイト収入:10万円 = 合計25万円 → 確定申告が必要

個人事業主、フリーランス、専業主婦、学生など、給与所得がない方の場合は基準が異なります。

これらの方は所得の合計が基礎控除額(2025年時点で原則48万円)を超えると確定申告が必要です。

海外FXの利益が年間48万円を超えれば、たとえ「少額」と感じても申告義務が生じます。

| 立場 | 申告が必要となる基準 |

|---|---|

| 給与所得者(会社員) | 給与以外の所得が年間20万円超(所得税) 1円でも利益があれば住民税申告が必要 |

| 個人事業主・フリーランス | 所得の合計が基礎控除額48万円超 |

| 専業主婦・学生 | 所得の合計が基礎控除額48万円超 |

給与所得がない方は、20万円ルールではなく48万円が基準になるので注意してくださいね。

配偶者控除や扶養控除を受けている方が海外FXで一定以上の所得を得ると、扶養から外れて世帯全体の税負担が増加します。

配偶者の場合は年間所得48万円超(給与収入のみなら103万円超)で配偶者控除の対象外となり、学生や子どもの場合も同様の基準が適用されます。

「少額だから大丈夫」と考えて無申告を続けた結果、扶養控除が否認され、世帯主が過去数年分の追徴課税を受けるケースもあります。

- 配偶者控除:年間所得48万円超で対象外

- 扶養控除:年間所得48万円超で対象外

- 世帯全体の税負担が増加する可能性あり

無申告が発覚した場合のペナルティも深刻です。

無申告加算税(本税の15〜20%)、延滞税(年率最大14.6%)が課されるほか、意図的な隠蔽と判断されれば重加算税(本税の40%)が上乗せされることもあります。

少額の利益でも、ペナルティを含めると大きな負担になる可能性があります。

| ペナルティの種類 | 税率 |

|---|---|

| 無申告加算税 | 本税の15〜20% |

| 延滞税 | 年率最大14.6% |

| 重加算税 | 本税の40%(意図的な隠蔽の場合) |

「少額だから」と軽視せず、きちんと申告することが最も安全で確実な方法です。

誤解4:仮想通貨で入出金すれば追跡されない

近年、海外FX口座への入出金手段として仮想通貨(暗号資産)を利用する方が増えていますが、「ビットコインなどで入出金すれば税務署に追跡されない」という誤解は危険です。

仮想通貨は確かに従来の銀行システムとは異なる仕組みですが、完全な匿名性を提供するものではなく、むしろ追跡技術の進歩により透明性が高まっています。

「仮想通貨なら安全」と考える方が多いのですが、実は税務当局による捕捉率は年々向上しています。

国内取引所でのKYC(本人確認)による捕捉

まず、仮想通貨取引所でのKYC(本人確認)が重要な捕捉ポイントです。

日本国内の仮想通貨取引所は金融庁の登録を受けた暗号資産交換業者であり、犯罪による収益の移転防止に関する法律(e-Gov法令検索)に基づいて厳格な本人確認を実施しています。

取引所で仮想通貨を購入・売却する際には、氏名、住所、生年月日などの本人情報が記録され、取引履歴とともに保存されます。

税務調査が入れば、税務署はこれらの取引所に情報提供を求め、誰がいつどれだけの仮想通貨を購入・売却したかを把握できます。

- 氏名、住所、生年月日などの本人確認情報

- 仮想通貨の購入・売却の取引履歴

- 送金先・入金元のウォレットアドレス

海外取引所でも状況は同じ

海外の仮想通貨取引所を利用した場合でも、状況は大きく変わりません。

多くの主要な海外取引所も国際的なマネーロンダリング対策規制に従い、KYCを実施しています。

また、CRSの対象には仮想通貨取引所は現在含まれていませんが、OECD加盟国では仮想通貨取引にも報告義務を拡大する方向で検討が進んでおり、将来的には自動的情報交換の対象となる可能性があります。

実際、2025年時点では一部の国で仮想通貨関連の情報交換が開始されています。

国際的な規制強化により、「海外取引所なら安全」という考えは既に通用しなくなっています。

ブロックチェーン解析技術による追跡

ブロックチェーン解析技術も追跡を可能にする重要な要素です。

ビットコインをはじめとする多くの仮想通貨は、すべての取引がブロックチェーン上に永久的に記録される仕組みです。

ブロックチェーンには個人を特定する情報は直接記録されませんが、ウォレットアドレスと取引の流れは公開されており、専門的な解析ツールを使えば資金の移動を追跡できます。

取引所のKYC情報とブロックチェーン上のアドレスを紐づけることで、誰がどこに送金したかを特定することが技術的に可能です。

📝 ブロックチェーンの特性

ブロックチェーン上の取引記録は改ざん不可能で、永久に保存されます。一度記録された取引は消去できないため、過去の取引も遡って追跡可能です。

税務当局による解析技術の活用

税務当局は既にこうした解析技術を活用しています。

国税庁は国際的な税務当局との情報交換や、民間のブロックチェーン解析企業との協力を通じて、仮想通貨を使った脱税や資金隠しを摘発する能力を高めています。

実際に、仮想通貨取引による申告漏れが税務調査で指摘される事例は増加傾向にあります。

税務当局の解析能力は想像以上に高度化しており、「仮想通貨なら追跡されない」という考えは完全に時代遅れです。

海外FX業者による記録保持

さらに、海外FX業者自身が仮想通貨入出金の記録を保持している点も見逃せません。

税務調査において、税務署が直接海外FX業者に情報提供を求めることは困難ですが、納税者本人に取引履歴の提出を求めることは可能です。

提出を拒否すれば調査は長期化し、推計課税(税務署が取引内容を推定して課税する)のリスクも高まります。

| 捕捉方法 | 具体的な内容 |

|---|---|

| 取引所のKYC | 本人確認情報と取引履歴の記録・保存 |

| ブロックチェーン解析 | 送金経路の追跡とアドレスの紐付け |

| 国際情報交換 | 税務当局間での仮想通貨取引情報の共有 |

| 業者記録 | 海外FX業者による入出金記録の保持 |

仮想通貨利用がもたらす税務リスク

仮想通貨による入出金は、銀行送金に比べて手続きが簡便で手数料も安い場合がありますが、税務上の透明性を回避する手段にはなりません。

むしろ、仮想通貨自体の価格変動による所得(雑所得)も課税対象となるため、税務処理はより複雑になります。

- 取引所での本人確認により取引は完全に記録される

- ブロックチェーン解析により資金の流れは追跡可能

- 仮想通貨自体の価格変動も課税対象となる

- 税務処理が銀行送金よりも複雑化する

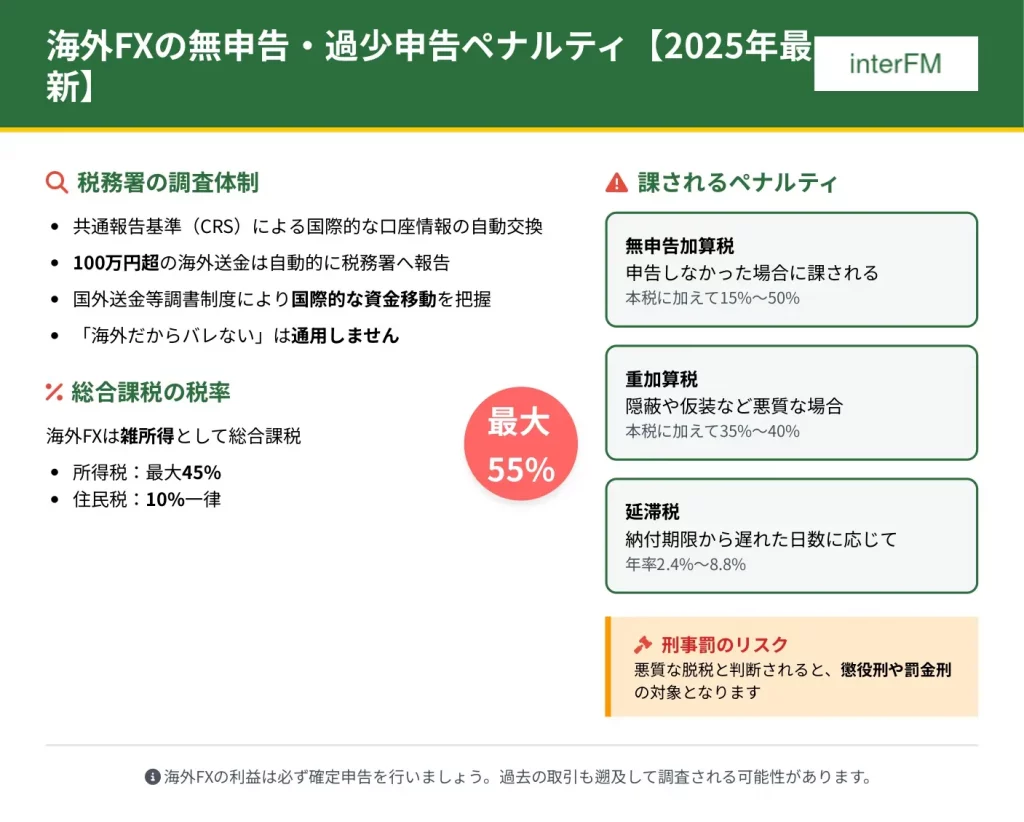

無申告・過少申告が発覚した場合のペナルティ【2025年最新】

海外FXで得た利益を申告せずにいると、税務署の調査により無申告や過少申告が発覚するリスクがあります。

海外FX業者にはマイナンバーの提出義務がありませんが、税務署は共通報告基準(CRS)や国外送金等調書制度を通じて、国際的な資金の動きを把握しています。

100万円を超える海外送金は金融機関から税務署へ自動的に報告されるため、「海外だからバレない」という考えは通用しません。

国際的な税務情報交換の仕組みが整備されており、海外取引でも税務署に把握されるリスクが高まっています

税務調査で無申告や過少申告が発覚すると、本来納めるべき税金(本税)に加えて、無申告加算税・重加算税・延滞税といった複数のペナルティが課されます。

2025年現在の税制では、悪質性の高い事案に対して加算税率が引き上げられており、特に高額所得者や繰り返し違反する納税者への監視が強化されています。

- 無申告加算税:申告しなかった場合に課される

- 重加算税:隠蔽や仮装など悪質な場合に課される

- 延滞税:納付期限から遅れた日数に応じて課される

海外FXは所得税法における雑所得の総合課税対象となり、所得税と住民税を合わせて最大55%の税率が適用されるため、無申告による追徴課税額は極めて高額になる可能性があります。

📝 海外FXの税率

海外FXの利益は総合課税の雑所得として扱われ、所得が増えるほど税率が高くなる累進課税が適用されます。所得税(最大45%)と住民税(10%)を合わせると、最高税率は55%に達します。

無申告のまま放置すると、追徴課税だけでなく刑事罰の対象となる場合もあります。

過去には海外FXや仮想通貨取引で得た利益を申告せず、数千万円から数億円の脱税で逮捕・起訴された事例が複数報告されています。

悪質な脱税と判断されると、刑事罰として懲役刑や罰金刑が科される可能性もあるため、必ず適切な申告を行いましょう

無申告加算税・重加算税・延滞税の計算方法

税務調査で無申告や過少申告が判明した場合、本税に加えて3種類の追加課税が発生します。

それぞれの税率と計算方法を正確に理解しておくことで、実際にどの程度の負担が生じるのかを把握できます。

無申告加算税の計算方法

無申告加算税は、確定申告の期限までに申告をしなかった場合に課される罰則です。

2025年現在の税率は、納付すべき税額に応じて段階的に適用されます。

- 50万円以下の部分:15%

- 50万円超300万円以下の部分:20%

- 300万円超の部分:30%

例えば、本税が200万円の場合、50万円×15%=7.5万円、150万円×20%=30万円で、合計37.5万円の無申告加算税が発生します。

本税200万円に対して37.5万円の追加負担となるため、無申告のリスクは非常に大きいですね。

ただし、税務調査の事前通知を受ける前に自主的に期限後申告を行った場合は、無申告加算税の税率が5%に軽減されます。

また、本税が50万円未満の場合は無申告加算税自体が免除される制度もあります。

事前通知後であっても、実地調査が開始される前に申告すれば税率の軽減措置が受けられるため、早期の対応が重要です。

重加算税の計算方法

重加算税は、無申告や過少申告が「仮装・隠蔽」を伴う悪質なものと判断された場合に、無申告加算税や過少申告加算税に代えて課される重いペナルティです。

- 無申告で仮装・隠蔽があった場合:40%

- 過少申告で仮装・隠蔽があった場合:35%

- 過去5年以内の重加算税履歴がある場合:10%加重

- 電子帳簿保存法(e-Gov法令検索)違反の場合:10%加重

例えば、無申告で本税が500万円、過去に重加算税の履歴がある場合、500万円×(40%+10%)=250万円の重加算税が課されます。

「仮装・隠蔽」とは、二重帳簿の作成や取引記録の破棄など、意図的に事実を隠す行為を指します。重加算税を課されると、本税と合わせて莫大な負担になりますね。

延滞税の計算方法

延滞税は、法定納期限の翌日から実際に納付する日までの期間に応じて日割りで計算される利息的な性質を持つ税金です。

令和7年(2025年)の国税庁が定める延滞税率は、納期限の翌日から2か月以内の期間は年2.4%、2か月を超える期間は年8.7%です。

📝 延滞税の計算式

本税×税率×日数÷365日

例えば、本税100万円を1年間(365日)延滞した場合、100万円×2.4%×60日÷365日=3,945円(2か月分)、100万円×8.7%×305日÷365日=72,767円(残り期間)で、合計約7.7万円の延滞税が発生します。

追徴税額の具体例

これらの加算税と延滞税は併科されるため、悪質な無申告の場合は本税の50%以上の追徴を受けることも珍しくありません。

- 本税:約220万円(所得税・住民税)

- 重加算税:88万円

- 延滞税:約15万円

- 合計:約320万円の納税が必要

500万円の利益に対して320万円の納税となると、手元に残るのは180万円程度です。無申告のリスクを考えると、必ず適切に確定申告を行うことが重要ですね。

悪質と判断される基準と刑事罰(懲役・罰金)

国税庁が示す仮装・隠蔽行為の典型例として、次のようなケースが挙げられます。

- 二重帳簿の作成や帳簿書類の破棄・隠匿

- 帳簿の改ざんや虚偽記載

- 取引相手との通謀による虚偽の証憑書類作成

- 帳簿の意図的な集計違算

海外FX取引の場合、取引履歴のデータを意図的に削除する、複数の銀行口座を使い分けて資金の流れを分散させる、家族名義の口座に資金を移動して所得を隠すといった行為が該当します。

また、税務調査で質問を受けた際に虚偽の説明をしたり、資料の提出を意図的に拒んだりする行為も悪質性を高める要因となります。

取引データの削除や家族名義口座への資金移動は、「証拠隠滅」として特に悪質性が高いと判断されやすいので注意が必要です。

悪質性の判断では、所得の規模と継続性も重要な要素です。

数年にわたって高額な利益を得ながら継続的に無申告を続けている場合、「うっかり忘れた」という弁明は認められません。

特に海外FXでは、取引回数が多く利益額も大きくなる傾向があるため、「取引していたことを知らなかった」という主張は通りにくいのが実情です。

過去の裁判例では、年間数百万円以上の利益を複数年にわたって無申告だったケースで、故意性が認定されています。

⚖️ 刑事罰の対象

行政処分である重加算税を超えて、刑事罰の対象となる場合もあります。

所得税法(e-Gov法令検索)では、偽りその他不正の行為により税金を免れた場合(ほ脱罪)に「10年以下の懲役もしくは1000万円以下の罰金、またはその併科」を科すと規定しています。

また、単純に申告義務を怠っただけでも、故意に納税を免れた場合(単純無申告ほ脱)には「5年以下の懲役もしくは500万円以下の罰金」が科されます。

近年では仮想通貨取引や海外FX取引での脱税事案が増加しており、国税庁は「国際的な脱税事案」を重点調査対象に指定しています。

刑事告発されると、追徴課税に加えて前科がつき、社会的信用を失うだけでなく、会社員の場合は懲戒解雇のリスクもあります。

刑事告発は「前科」として一生残るため、追徴課税以上の深刻なダメージとなります。早期に自主的な修正申告を行うことが重要です。

刑事告発の基準は公式には明示されていませんが、一般に「脱税額が高額」「隠蔽工作が組織的・計画的」「反復継続的」「反省の態度がない」といった要素が重なると告発のリスクが高まります。

- 脱税額が高額(特に1000万円以上)

- 隠蔽工作が組織的・計画的

- 数年間にわたる反復継続的な無申告

- 税務調査での虚偽説明や非協力的態度

海外FXで年間1000万円を超える利益を数年間無申告にしている場合や、税務調査で虚偽の説明を繰り返した場合は、刑事告発の可能性を真剣に考慮すべきです。

過去の無申告を自主的に修正申告するやり方

過去に海外FXの利益を申告していない年度がある場合、税務調査が入る前に自主的に申告することで、ペナルティを大幅に軽減できます。

この手続きは「期限後申告」と呼ばれ、確定申告期限を過ぎた後でも税務署に申告書を提出できる制度です。

💡 期限後申告は「忘れていた」「知らなかった」場合でも可能です。気づいた時点で速やかに対応しましょう。

- 無申告加算税が通常15~30%から5%に軽減

- 本税200万円の場合:加算税が37.5万円→10万円に

- 税務調査の事前通知前の申告が条件

📝 期限後申告の手順

無申告の年度すべてについて、取引履歴や入出金記録を収集します。

海外FX業者の取引プラットフォームから年間取引報告書をダウンロードし、銀行口座やクレジットカードの明細で資金の流れを確認します。

複数年度にわたる場合は、各年度ごとに損益を計算する必要があります。

海外FXの利益は雑所得として申告するため、収入金額から必要経費を差し引いて所得金額を算出します。

- 取引手数料

- 通信費

- 関連書籍代

令和4年分以降の所得税については、「申告書第一表」と「申告書第二表」を使用します。

令和3年分以前については、それぞれの年度の様式を使用します。

国税庁の「確定申告書等作成コーナー」を利用すれば、画面の指示に従って入力するだけで申告書を作成できます。

🔍 e-Taxなら24時間いつでも申告可能で、税務署に行く手間も省けます。マイナンバーカードの準備がまだなら、早めに申請しておきましょう。

期限後申告では、申告書にマイナンバーを記載する必要があります。

海外FX業者へのマイナンバー提出は不要ですが、日本国内の税務手続きではマイナンバーの記載が義務付けられています。

本人確認書類として、マイナンバーカードの写しまたは通知カードと運転免許証などの身分証明書の写しを添付します。

申告書の作成が完了したら、所轄の税務署に提出します。

| 提出方法 | 詳細 |

|---|---|

| e-Taxによる電子申告 | 自宅から24時間申告可能 |

| 税務署への郵送 | 簡易書留やレターパック推奨 |

| 税務署窓口への持参 | 直接提出・その場で確認可能 |

提出と同時に、または提出後すみやかに納税を行います。

- e-Taxからのダイレクト納付

- インターネットバンキング

- クレジットカード納付

- 金融機関や税務署窓口での現金納付

- 複数年度の無申告がある場合

- 所得金額が高額な場合

- 必要経費の計上に不安がある場合

- 税務署との交渉が必要な場合

税理士は過去の取引データから正確な所得計算を行い、適切な必要経費の計上や各種控除の適用を検討してくれます。

また、税務署との交渉や、税務調査が入った場合の対応も代理してもらえます。

税理士費用は数万円から数十万円程度かかりますが、誤った申告による追加のペナルティや、本来受けられる控除の見落としを防げるため、結果的に有利になることが多いです。

💰 税理士費用は一見高く感じますが、正確な申告と節税効果を考えると、むしろコストパフォーマンスが高い投資といえます。

⚠️ 自主申告のタイミング

自主申告のタイミングは早ければ早いほど有利です。

税務署は過去7年分まで遡って調査できる権限を持っており、悪質な場合はそれ以前の年度も対象となります。

無申告の年度が増えるほど本税・加算税・延滞税の総額は膨らむため、気づいた時点で直ちに対応することが損失を最小限に抑える最善の方法です。

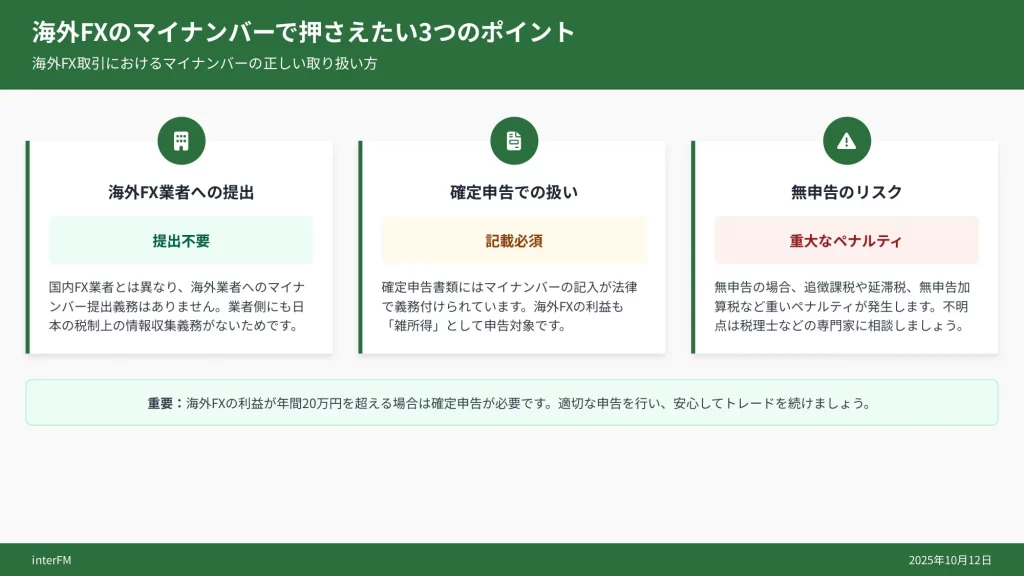

まとめ:海外FXのマイナンバーで押さえたい3つのポイント

海外FX取引におけるマイナンバーの取り扱いは、国内FXとは大きく異なります。

多くのトレーダーが「海外FX業者にマイナンバーを提出する必要があるのか」「確定申告でどう扱われるのか」という疑問を抱えています。

結論から言えば、海外FX業者へのマイナンバー提出は不要ですが、確定申告では記載が必要であり、無申告は高いリスクを伴います。

海外業者と国内業者では、マイナンバーの扱いが全く違うんですね!

本記事では、海外FXとマイナンバーに関する重要ポイントを3つに絞って解説します。

業者への提出義務の有無、税務署による捕捉の仕組み、そして不安な場合の専門家への相談方法について、法的根拠と実務の両面から詳しく見ていきましょう。

業者への提出は不要だが確定申告での記載は必須

海外FX業者に対してマイナンバーを提出する法的義務はありません。

国内FX業者では2016年1月以降、マイナンバーの収集と保管が義務づけられていますが、これは行政手続における特定の個人を識別するための番号の利用等に関する法律(番号法)が日本国内の事業者に適用されるためです。

海外FX業者は金融庁に登録されておらず、番号法の適用対象外となります。

そのため、XMTrading、FXGT、Exnessなどの海外FX業者で口座を開設する際、マイナンバーカードや通知カードの提出を求められることはありません。

身分証明書(運転免許証やパスポート)と住所確認書類(公共料金の請求書など)のみで口座開設が完了します。

海外FX業者は日本の法律が適用されないため、マイナンバーの提出を求めることができないんですね。

確定申告でのマイナンバー記載は義務

一方で、確定申告におけるマイナンバーの記載は別の話です。

国税庁は確定申告書へのマイナンバー記載を義務としており、これは海外FXの利益であっても例外ではありません。

確定申告書第一表および第二表の所定欄にマイナンバー(12桁の個人番号)を記入する必要があります。

確定申告が必要となる基準

海外FX取引で利益が出た場合の確定申告が必要となる基準は以下の通りです。

| 対象者 | 確定申告が必要となる基準 |

|---|---|

| 給与所得者 (会社員・アルバイトなど) | 年間20万円超の利益 |

| 非給与所得者 (個人事業主・専業主婦・学生など) | 年間48万円超の利益 (基礎控除後) |

| 年金生活者 | 年金以外の所得が 年間20万円超の場合 |

これらの基準を超えた場合、翌年の2月16日から3月15日までの確定申告期間中に、雑所得として申告する必要があります。

申告書にはマイナンバーを記載し、海外FX業者から送られる年間取引報告書や自身で作成した収支計算書を添付します。

海外FX業者にはマイナンバーを出さなくても、確定申告では必ず記載が必要です。忘れずに準備しておきましょう。

税務署は複数ルートで把握できるため無申告は高リスク

- CRS(共通報告基準)による国際的な自動情報交換

- 国外送金等調書制度(100万円超の送金記録)

- 銀行口座の入出金記録の直接照会

CRS(共通報告基準)による国際的な監視網

まず、CRS(Common Reporting Standard:共通報告基準)という国際的な自動情報交換制度があります。

これはOECD(経済協力開発機構)が策定した枠組みで、日本を含む約100カ国・地域が参加しています。

CRSに基づき、海外の金融機関は日本居住者の口座情報を各国の税務当局に報告し、その情報が国税庁に自動的に提供されます。

ただし、CRSの対象となるのは主に銀行口座や証券口座であり、一部の海外FX業者の口座は報告対象外となる場合もあります。

しかし、利益を日本の銀行口座に出金する際には必ず記録が残ります。

CRSは国際的な情報交換の網の目を作っています。「海外だからバレない」という考えは通用しません。

国外送金等調書制度による監視

次に、国外送金等調書制度です。

金融機関は100万円を超える国外送金を行った場合、または100万円を超える国外からの送金を受けた場合、税務署に「国外送金等調書」を提出する義務があります。

海外FX業者から利益を出金する際、多くのトレーダーは海外の決済サービスや銀行を経由して日本の口座に送金しますが、この際に100万円を超えると自動的に税務署に報告されます。

100万円を超える送金は必ず税務署に報告されます。小分けにしても、パターン分析で把握される可能性が高いです。

銀行口座の直接照会権限

加えて、税務署は銀行口座の入出金記録を直接照会する権限を持っています。

税務調査が開始されると、過去数年分の銀行取引明細が精査され、海外FX業者からの入金や海外送金の痕跡があれば、その出所を説明する義務が生じます。

説明できない入金は「申告漏れ所得」と推定され、追徴課税の対象となります。

無申告が発覚した場合のペナルティ

| ペナルティの種類 | 内容 |

|---|---|

| 無申告加算税 | 本来の税額の15〜30%(令和6年以降、300万円を超える部分は30%) |

| 延滞税 | 年率最大14.6%(納期限の翌日から納付日まで) |

| 重加算税 | 悪質な隠蔽と判断された場合、本来の税額の40% |

さらに、故意に申告しなかった場合や、偽りの申告をした場合は、刑事罰の対象となる可能性もあります。

所得税法第238条では、5年以下の懲役もしくは500万円以下の罰金、またはその両方が科されると定められています。

無申告のペナルティは本来の税額に加えて最大40%の重加算税、さらに刑事罰のリスクまであります。絶対に避けるべきです。

⚠️ 実際の税務調査の実態

実際に、海外FXやバイナリーオプションの無申告で税務調査を受けたケースは全国で報告されています。

税務署は特に、SNSやブログで高額な利益を公言しているトレーダー、高額な買い物や不動産購入があった個人を重点的に調査しています。

不安な場合は早めに税理士へ相談しよう(初回無料相談あり)

海外FXの税務処理に不安を感じている場合、専門家である税理士への相談を強くおすすめします。

特に以下のような状況にある方は、早めの相談が重要です。

- 過去に海外FXの利益を申告していない年がある

- 年間の利益が数百万円以上あり、税額計算が複雑

- 複数の海外FX業者を使用しており、損益通算の方法が分からない

- 会社員で副業禁止規定があり、会社にバレない方法を知りたい

- 税務調査の通知が届いた、または税務署から問い合わせがあった

税理士に相談することで、単なる税額計算だけでなく、様々なサポートが受けられますよ。

税理士に相談するメリットは、正確な税額計算だけではありません。

確定申告書の作成代行、過去の無申告分の自主的な修正申告のサポート、税務調査への立ち会いと交渉、会社にバレないための住民税の普通徴収への切り替え手続きなど、包括的な支援を受けられます。

税務調査の通知が来てからでは手遅れですので、気づいた時点で速やかに税理士に相談し、期限後申告または修正申告を行うべきです。

税理士を探す効果的な方法

税理士を探す際は、以下の方法が有効です。

- 日本税理士会連合会の「税理士情報検索サイト」で、海外所得や暗号資産などの専門分野を持つ税理士を検索

- 税理士ドットコムなどのマッチングサイトで、初回無料相談を実施している税理士を探す

- 自治体が実施する無料税務相談会に参加(確定申告時期には多くの市区町村で開催)

- 国税庁の税務相談室で基本的な質問をしてから、必要に応じて税理士を紹介してもらう

多くの税理士事務所では、初回相談を無料または低価格(5,000円程度)で実施しています。

相談時には、海外FX業者の年間取引報告書、銀行の入出金明細、過去の確定申告書(ある場合)を持参すると、より具体的なアドバイスを受けられます。

税理士への報酬相場

| 依頼内容 | 報酬相場 |

|---|---|

| 確定申告のみ | 3万円〜10万円程度 |

| 過去数年分の修正申告を含む | 10万円〜30万円程度 |

一見高額に感じるかもしれませんが、無申告加算税や延滞税のペナルティ、精神的ストレスを考えれば、決して高い投資ではありません。

会社にバレない方法

会社にバレない方法として、確定申告書第二表の「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択」欄で「自分で納付」にチェックを入れることで、海外FXの利益に対する住民税を普通徴収(自分で納付)に切り替えることができます。

📝 まとめ:安心してトレードを続けるために

海外FX取引は大きな利益を得るチャンスがある一方、税務処理を怠ると重大なリスクを招きます。

マイナンバー制度と国際的な情報交換の進展により、税務署の捕捉能力は年々高まっています。

「業者には提出不要、確定申告では記載必須」というルールを正しく理解し、適切に申告することが、安心してトレードを続けるための第一歩です。