総量規制オーバーでも街金で借りれる?総量規制オーバーでも借りれる可能性と代替案を紹介!

- 「総量規制オーバーだけど、お金を借りたい」

- 「総量規制オーバーでも街金なら借りれる?」

結論として、総量規制をオーバーだと街金から借りることはできません。

しかし、諦めるのはまだ早いです。

総量規制をオーバーしている方でも借りれる方法は存在します。

そこで本記事では、「総量規制オーバーでも借りれる方法」について徹底解説していきます。

この記事を読めば、あなたの現状を打開する解決策を見つけることができますよ。

大手でダメだった方でも借りられる可能性あり

今すぐ現金が欲しい!

でも、口座にお金がないし、今から消費者金融に行くと時間がかかるから嫌だな…。

そんな方におすすめなのがセントラル!

最短当日、WEB完結で借入可能!

50年以上の運営を続ける正規会社で安心安全。

「プロミスやアコムなどの大手消費者金融の審査がうまくいかない…」

そんな方にもセントラルがおすすめ!

大手でダメだった方でも、50万円借りられた口コミが多数存在。

どこにも頼れない…と感じる時こそ、あなたの力になってくれますよ。

\\\今だけ30日間金利0円!!///

※公式サイトに飛びます

登録番号:四国財務局長(9)第00083号

日本貸金業協会会員 第001473号

総量規制オーバーで借りれる街金はない

総量規制オーバーの状態では、街金から、新たにお金を借りることは困難です。

貸金業者は、貸金業法という法律によって総量規制のルールを守る義務があるからです。

総量規制の基本ルール

総量規制

日本賃金協会公式サイト

年収などを基準に、その3分の1を超える貸付けが原則禁止されています。

例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

多重債務に陥ることを防ぐルールで、借り手を保護する目的で導入されました。

貸金業者は、審査時に申込者の年収や既存の借入状況を調査し、この規制を遵守します。

街金からの借入は総量規制の対象

街金も、貸金業法にもとづく貸金業者であり、借入は総量規制の対象となります。

街金であっても、申込者の年収や他の貸金業者からの借入状況を確認し融資を行います。

街金は、大手で断られた人にも柔軟に対応しますが、あくまで総量規制の範囲内で融資を行います。

総量規制オーバーでも融資を行う業者は、違法な闇金である可能性が高いでしょう。

総量規制オーバーでも

街金から借りるための3つのコツ

ここでは、総量規制オーバーでも街金で借りるためのコツを解説します。

以下の方法を実践すれば、街金から借りれる可能性が上がりますよ。

総量規制オーバーでも街金で借りるコツ①

借入残高を減らして総量規制の枠を空ける

既存の貸金業者からの借入残高を減らし、総量規制の「枠」に空きを作ります。

年収の3分の1という上限なので、借入残高を減らせば新たな借入が可能です。

貸金業者は、残高に対する希望額が総量規制範囲内であれば審査を行います。

借入残高を着実に減らすことが重要です。

総量規制オーバーでも街金で借りるコツ②

収入を増やして借入可能額を増やす

収入を増やすことで、総量規制による借入額を引き上げ、借入の余地を生み出します。

年収が増加すれば、それに比例して借入総額も増えるのです。

副業やアルバイトでもいいので、少しでも収入を上げて総量規制の枠を増やしましょう。

総量規制オーバーでも街金で借りるコツ③

配偶者貸付に対応した街金を探す

「配偶者貸付制度」を利用する方法があります。

配偶者貸付

引用:貸金業法施行規則第10条の23第1項第1号

貸金業法の総量規制における「例外」の一つとして認められている制度

借入申込者本人と配偶者の年収を合算した額の3分の1まで借入を可能にする

配偶者貸付制度であれば自身の収入がなくても借入可能です。

ただし、配偶者の同意書、婚姻関係を証明する書類、配偶者の収入証明書類が必要になります。

総量規制ギリギリでも借りれる

おすすめの街金3選

総量規制ギリギリの状態であれば、街金で借りれる可能性があります。

街金は現在の返済能力を重視して審査を行います。

滞納経験者でも審査対象になりますよ。

ここでは、柔軟な審査を行うとされる街金3社を紹介します。

それぞれ特徴が異なるので自身にあった街金に申し込みましょう。

| 業者名 | 金利(実質年率) | 融資限度額 | ネット申込 | 即日融資 |

セントラル | 4.8%~18.0% | 1万円~300万円 | ◯ | ◯ (最短) |

フクホー | 7.3%~18.0% (新規20.0%) | 5万円~200万円 | ◯ | △ (要確認) |

フタバ | 14.959%~17.950% | 1万円~50万円 | ◯ | ◯ (最短) |

エイワ | 12.0%~19.94% | 1万円~50万円 | △ (要来店) | ◯ (対面) |

アロー | 15.0%~19.94% | 200万円まで | ◯ | ◯ (最短) |

ダイレクトワン | 4.9% ~ 18.0% | 1〜300万円 | ◯ | ◯ |

総量規制ギリギリでも借りれる街金①

セントラル:街金の中でトップのスペック

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社セントラル |

| 公式HP | https://011330.jp |

| 運営歴 | 52年 |

| 金融番号 | 日本貸金業協会会員 第001473号 |

| 本社住所 | 愛媛県松山市河原町9-2 クロカワビル2F |

| 営業時間 | 自動契約コーナー 平日 8:00~21:00 土日祝日 8:00~18:00 ATMコーナー年中無休 7:00~24:00 |

| 借り入れまでの時間 | 平日14時までのお申し込みで即日振込が可能 |

創業50年以上の歴史ある消費者金融で、全国対応の中堅業者です。

WEB完結申込に対応しており、平日14時までの申し込みなら当日中に振込融資も可能です。

初回利用なら最長30日間無利息のサービスもあります。

金利は7.3%~18.0%で、上限借入額は300万円と大手に並ぶ借入条件を用意。

審査に関しては柔軟と言われており、実際に「任意整理中だったが10万円希望に対して20万円融資してもらえた」という利用者の口コミもあります 。

もちろん誰でも融資されるわけではありませんが、それだけ個別事情を考慮している例と言えます。

\\30日間無利息で借入可能//

総量規制ギリギリでも借りれる街金②

フクホー:他社借入が多くても相談しやすい

| 項目 | 内容 |

|---|---|

| 運営会社 | フクホー株式会社 |

| 公式HP | https://fukufo.co.jp |

| 運営歴 | 58年 |

| 金融番号 | 日本貸金業協会会員第001391号 |

| 本社住所 | 大阪市浪速区難波中三丁目9番5号 福宝ビル |

| 営業時間 | 平日9:00~18:00 |

| 借り入れまでの時間 | 即日融資可 |

大阪に本店を構える中小消費者金融で58年の運営実績があります。

最短30分で審査完了し即日融資にも対応。

上限金利は20%と高めですが、月々の返済額が2,000円から設定可能なのは嬉しいポイントです。

女性専用のレディースキャッシング窓口もあり、女性ならではの悩みにも寄り添ってくれます。

審査に関しては柔軟と評判で、「自己破産歴・他社4件借入中でもフクホーの審査に通った」という事例も報告されています。

\\ブラックの方への融資実績あり!//

総量規制ギリギリでも借りれる街金③

フタバ:大手よりも低い金利で借入可能

| 項目 | 詳細 |

|---|---|

| 運営会社 | フタバ株式会社 |

| 公式HP | https://www.822828.jp |

| 運営歴 | 約30年以上 (設立:1990年) |

| 金融番号 | 受信者確認要 |

| 本社住所 | 北海道札幌市中央区北1条西4丁目1番地 |

| 営業時間 | 月~金 9:00~18:00 |

| 借り入れまでの時間 | 即日融資可能 |

フタバは東京に本社を置く老舗の中小消費者金融です。

金利は14.959~17.950%と大手よりも低い金利が最大のメリット。

加えて、中小では数少ない初回借入から30日間無利息サービスを用意。

返済回数も最大72回まで設定できるので、月々の返済負担を軽くすることも可能です。

即日融資にも対応しており、急な資金ニーズにも対応。

審査に関しては、「ブラックでも借りれた」といった口コミが散見され、比較的柔軟な審査を行なっているようです。

総じてフタバは、「少額でもいいから今すぐお金が必要」という場合に心強い消費者金融です。

\\30日間の無利息サービス実地中!//

総量規制ギリギリでも借りれる街金④

エイワ|個人に寄り添った審査が評判

エイワは全国各地に店舗を持ち、必ず対面で審査を行うユニークな消費者金融です。

対面で実施している分「他では聞いてもらえない事情も親身に相談できた」との声があります。

金利はやや高め(実質年率17.9~19.9%)で借入最大額は50万円。

初回借入額は少額になりますが、継続利用で増額も可能です。

少額融資または対面での審査を希望する人におすすめです。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社エイワ |

| 公式HP | https://www.eiwa.jp |

| 運営歴 | 64年 |

| 金融番号 | 日本貸金業協会会員第001053号 |

| 本社住所 | 神奈川県横浜市西区平沼1-7-12 |

| 営業時間 | 平日9:00~18:00(土日祝・年末年始休) |

| 借り入れまでの時間 | 最短30分 |

総量規制ギリギリでも借りれる街金⑤

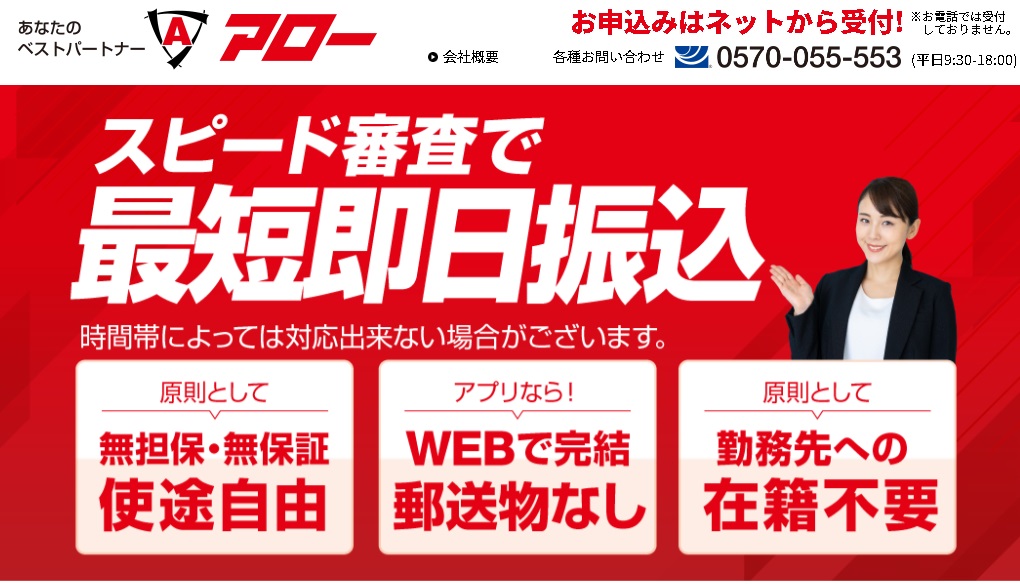

アロー|原則在籍確認なし

キャッシングアローは、過去に金融事故がある方にも対応している中小消費者金融です。

インターネット完結型で郵送物なしの契約も可能なため、周囲に知られず利用できます 。

金利は15.0~19.94%、初回の限度額は最大200万円まででと借入条件は大手に劣ります。

しかし、5万円以下の初回融資であれば180日間の無利息期間があるのはうれしいポイント。

審査の柔軟性には定評があり、「自己破産経験があったけど借りれた」といった利用者の声があります。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社アロー |

| 公式HP | https://www.my-arrow.co.jp/ |

| 運営歴 | 2000年11月に設立 |

| 金融番号 | 愛知県知事(5) 第04195号 |

| 本社住所 | 名古屋市中川区高畑二丁目144番地 |

| 営業時間 | 平日 9:30〜18:00 |

| 借り入れまでの時間 | 最短45分 |

総量規制ギリギリでも借りれる街金⑥

ダイレクトワン|55日間金利ゼロ

ダイレクトワンはスルガ銀行のグループ会社が提供するカードローンです。

貸金業登録されている中小消費者金融ではありますが、銀行のグループ会社が提供しているという点で他の中小消費者金融と比べて安心感があります。

また、初回借入から55日間利息0円で借りることができるのもダイレクトワンの大きな特徴。

初めて利用する方で、約2ヶ月の間に返済が可能な場合は、元金以外の利息が発生しないためおすすめです。

ただし、借入の際はスルガ銀行のATMを利用しても手数料が掛かります。手数料を無料にするにはスルガ銀行の口座開設が必要です。

| 項目 | 内容 |

|---|---|

| 運営会社 | ダイレクトワン株式会社 |

| 公式HP | https://www.directone.co.jp/directone/ |

| 運営歴 | 69年 |

| 金融番号 | 日本貸金業協会会員第003633号 |

| 本社住所 | 静岡県沼津市魚町1番地 |

| 営業時間 | 平日9:00〜19:00 |

| 借り入れまでの時間 | 最短30分 |

銀行系のカードローンは総量規制対象外

銀行が提供するカードローンは、総量規制の「対象外」です。

銀行は貸金業者に該当せず、銀行法に基づいて運営されています。

ここでは、総量規制オーバーでも借入できる可能性の高い銀行系カードローンを紹介していきます。

| 銀行名 | 金利(実質年率) | 融資額 | ネット申し込み | 即時融資 |

|---|---|---|---|---|

東京スター銀行 | 年1.5%~14.6% | 10万円~1,000万円 | ◯ | △ |

三井住友銀行 | 年1.5%~14.5% | 10万円~800万円 | ◯ | ◯ |

セブン銀行 | 年12.0%~15.0% | 10万円~300万円 | ◯ | ◯ |

総量規制対象外のカードローン①

東京スター銀行|街金でダメだった方も可能性あり

東京スター銀行のカードローンは、銀行系のカードローンの中でも審査が緩いのが特徴。

大手で借りれなかった方が、東京スター銀行だと数百万円の融資を受けることができたという口コミが多く見られました。

また、審査が緩いにも関わらず他の貸付条件は銀行系カードローンに劣りません。

| 金利 | 1.5%∼14.6% |

| 借入可能額 | 10万円〜1,000万円 |

| 30日間無利息サービス | あり |

さらに、東京スター銀行は30日間の無利息サービスを用意しているのは嬉しいポイント。

短期で返済できる見込みがある方は、金利ゼロで借りることができますよ。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社東京スター銀行 |

| 公式HP | tokyostarbank.co.jp |

| 運営歴 | 24年 |

| 金融番号 | 登録金融機関:関東財務局長(登金)第579号 金融機関コード:0526 |

| 本社住所 | 東京都港区赤坂二丁目3番5号 赤坂スターゲートプラザ |

| 営業時間 | 窓口業務:平日 9:00~15:00 |

| 借り入れまでの時間 | 2週間程度 |

| 在籍確認 | あり |

東京スター銀行の審査に関する口コミ

年収700万円、持ち家アリ、勤続10年です。

9件500万の借入があり、500万で融資のお願いをしました。

満額で承認してもらいました。

引用:お金借りる?|日本最大級の消費者金融カードローン口コミサイト

3件借入あり、2社断られ3度目の何とかでアッサリOK.250万助かります。

引用:お金借りる?|日本最大級の消費者金融カードローン口コミサイト

\\\Webで簡単3分で申し込み!///

総量規制対象外のカードローン②

三井住友銀行|最短即日融資可能

三井住友銀行のカードローンは、大手銀行が運営する信頼できるカードローンです。

三井住友銀行の最大のメリットは即日融資が可能な点。

実際、多くの銀行系カードローンは即日融資に対応していません。

また、三井住友銀行の貸付条件は以下の通りで、他社と比べて金利が低い点が三井住友銀行の強み。

| 金利 | 年1.5%~14.5% |

| 借入可能額 | 10万円~800万円 |

| 30日間無利息サービス | なし |

| ご利用限度額 | お借入利率(年) |

|---|---|

| 100万円以下 | 年12.0% ~ 14.5% |

| 100万円超 ~ 200万円以下 | 年10.0% ~ 12.0% |

| 200万円超 ~ 300万円以下 | 年8.0% ~ 10.0% |

| 300万円超 ~ 400万円以下 | 年7.0% ~ 8.0% |

| 400万円超 ~ 500万円以下 | 年6.0% ~ 7.0% |

| 500万円超 ~ 600万円以下 | 年5.0% ~ 6.0% |

| 600万円超 ~ 700万円以下 | 年4.5% ~ 5.0% |

| 700万円超 ~ 800万円以下 | 年1.5% ~ 4.5% |

700万円以上の最低金利は1.5%と業界内ではトップクラスに低いです。

上限金利も14.5%と良心的。

大口融資を希望する方には特におすすめのカードローンです。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社三井住友銀行 |

| 公式HP | https://www.smbc.co.jp |

| 運営歴 | 約20年 |

| 金融番号 | 関東財務局長(登金)第52号 |

| 本社住所 | 東京都千代田区丸の内一丁目1番2号 |

| 営業時間 | 申込はWebで24時間受付 店舗は平日9:00~15:00 |

| 借り入れまでの時間 | 最短即日 |

| 在籍確認 | 原則あり |

三井住友銀行の審査に関する口コミ

簡単な審査と時間も1時間以内と短かく完了して満足でした。審査にあたり、会社への在籍確認もありましたが三井住友銀行と言う事もあり、不自然な状況にはならずに済みました。

引用:マネ会

使いやすい。この一言です。日本の三大メガバンクと言われてるだけ、安心感はありました。審査にかかった時間はおおよそ30分程度で、とてもスピーディだったのが印象的です。

引用:マネ会

\\\大口融資におすすめ!///

総量規制対象外のカードローン③

セブン銀行|利便性に特化

セブン銀行のカードローンは、利便性が高い点が特徴。

24時間365日全国のセブン銀行からカードレスで借入が可能です。

セブン銀行の口座を持っている方に限り、即日融資に対応しており、急な資金調達にも対応しています。

| 金利 | 年12.0%~15.0% |

| 借入可能額 | 10万円~50万円 |

| 30日間無利息サービス | なし |

セブン銀行のカードローンに借入条件は他の銀行系カードローンには劣ります。

消費者金融よりも低金利かつ利便性を重視する人におすすめです。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社セブン銀行 |

| 公式HP | https://www.sevenbank.co.jp |

| 運営歴 | 21年 |

| 金融番号 | 関東財務局長(登金)第00671号 |

| 本社住所 | 東京都千代田区丸の内一丁目6番1号 |

| 営業時間 | セブン銀行ATMは原則24時間365日利用可能 |

| 借り入れまでの時間 | 最短即日 |

| 在籍確認 | あり(必要に応じて) |

セブン銀行の審査に関する口コミ

セブン銀行カードローンの場合、申し込み審査がネット上で行えるため、他人の目を気にしなくても済みました。また、返済のときもコンビニのATMから返済できるのが非常に便利です。

引用:マネ会

金利は15%と安くはないですが、セブンイレブンが全国各地にある利便性と、返済がいつでもできるのが大変便利なため利用しています。

引用:マネ会

\\\最短即日融資!///

金融機関以外も検討!

総量規制オーバーでもお金を借りる方法

ここでは、金融機関以外でお金を借りる方法を紹介します。

街金の審査に落ちた方でも以下の方法であればお金を借りることができますよ。

公的な融資制度を活用する

生活困窮者を支援するための、公的融資支援制度することで、当面の生活費などが確保できます。

無利子または低金利での貸付が用意されており、総量規制の影響も受けません。

主な公的支援制度は以下の通りです。

| 制度名 | 主な対象者 | 貸付金額上限 |

|---|---|---|

| 生活福祉資金貸付制度 | 低所得者世帯、障がい者世帯 | 10万円~200万円程度 |

| 住宅支援給付 | 住居を失った方、失う恐れのある方 | 家賃相当額 |

| 緊急小口資金貸付 | 一時的な生活困難者 | 最大20万円 |

| 求職者支援資金融資制度 | 職業訓練を受けている求職者 | 月10万円(最大12か月) |

| 年金担保貸付 | 年金受給者 | 受給年金の範囲内 |

制度によって対象者が異なるので、どの制度を利用できるか事前にチェックしておきましょう。

質屋で品物を担保にお金を借りる

質屋では、品物をその場で査定し、査定額の7~8割で現金を貸し付ける仕組みを採用しています。

借入額の例

査定額10万円のリング→7万千円〜8万円

査定額80万円の腕時計→56万円〜64万円

質屋の最大のメリットは審査がないこと。

長期滞納中の方でも、価値のある品物を持っていれば融資を受けることができますよ。

生命保険の契約者貸付を利用する

契約している生命保険の解約返戻金の一定範囲内で、貸付けを受けることができます。

審査は不要で、総量規制の対象にもなりません。

借入可能額は解約返戻金の7~9割程度が上限で、金利は年2%~6%程度が一般的です。

総量規制オーバーで返済不能なら債務整理も視野に

返済不能な額の借金があれば「債務整理」を検討することが、解決策となります。

債務整理は、借金の減額や免除、支払い猶予などを目指す法的な手続きです。

ここでは、債務整理における3つの手続きについて解説します。

①任意整理:将来の利息カットする

任意整理とは?

貸金業者と直接和解交渉し、長期の分割払いで支払う方法を任意整理といいます。

貸金業者からの借入れには、利息制限法の定めを超える利息がついていることが多いので、この部分について減額を求めます。

その上で、残った債務を長期の分割にて支払っていく方法です。

引用:東京弁護士会

- 上限を超えた利息を払っておいた場合、今まで支払った利息を元金に充てれる

- 債権者からの督促・取り立てが止まる

- マイホームなどの財産を処分せずに済む

個人再生:借金を大幅に減額する手続き

個人再生とは?

借金などの返済ができなくなった人が,全債権者に対する返済総額を少なくし,その少なくなった後の金額を原則3年間で分割して返済する再生計画を立て,債権者の意見を聞いたうえで裁判所が認めれば,その計画どおりの返済をすることによって,残りの債務などが免除されるという手続です。

引用:裁判所

- 借金の元本を最大5分の1程度減額できる

- 住宅を手放さずに済む

- 貸金業者からの強制執行が止まる

自己破産:借金の支払い義務を免除してもらう最終手段

自己破産とは?

裁判所に申立をして、最終的に借金の返済を免除してもらう方法を自己破産といいます。

利息制限法の定めを利用して債務を圧縮しても残債務が多く残り、弁済が困難な場合に自己破産を検討します。

破産手続は、貸主に支払ができない借主の申立により、裁判所が破産手続の開始を決定し、その後、免責手続の中で負債の免除を受けます。

引用:東京弁護士会

- 借金が事実上ゼロになる

- 生活必需品は手元に残せる

- 債権者からの請求・取り立てが止まる

総量規制オーバーで

借りる際にやってはいけないこと

総量規制オーバーでも、絶対に手を出してはいけない危険な資金調達方法があります。

以下の3つには絶対に手を出さないでください。

闇金の利用は厳禁

闇金を利用するのは絶対にやめましょう。

闇金を利用すると以下のようなリスクがあります。

- 違法な高金利を請求される

- 脅迫的な取り立てにくる

- 家族や職場にも嫌がらせを行う

闇金は「審査なし!ブラックの方大歓迎!」などの甘い文句で誘ってきます。

闇金の誘いには絶対に乗らないようにしましょう。

SNS等の個人間融資は危険

SNSなどで、「お金貸します」といった、個人間の金銭の貸し借りも避けるべきです。

個人間融資を装って、闇金業者や詐欺グループが融資を持ち掛けているケースが後を絶ちません。

実際に金融庁も警鐘を鳴らしています。

個人を装ったヤミ金融業者により違法な高金利での貸付けが行われるほか、更なる犯罪被害やトラブルに巻き込まれる危険性があります。

引用:金融庁公式HP

SNSなどでの個人間融資は、安易に利用するのはやめましょう。

クレジットカードの現金化は規約違反

「クレジットカード現金化」はカード会社の規約違反に当たります。

発覚した場合、カードの利用停止や強制退会、利用残額の一括請求を受ける可能性があります。

また、現金化業者が提示する換金率は低く、手数料も高額な場合が多いです。

「総量規制オーバーでも借りれる街金」に関するよくある質問

ここでは、「総量規制オーバーでも借りれる街金」に関するよくある質問に回答していきます。

貸金業者から総量規制を超える借入は基本的に可能?

原則として不可能です。

貸金業法により、正規の貸金業者は年収の3分の1を超える貸付を行うことが禁止されています。

これは、借り手を過剰な借入から保護するための法律です。

「総量規制以上でも貸します」と謳う業者があれば、違法な闇金である可能性が高いです。

総量規制オーバーが発覚したらどうなる?

新たな貸金業者からの借入ができなくなります。

貸金業者は、定期的に信用情報をチェック(途上与信)します。

総量規制を超えていることが判明した場合、追加融資は停止されます。

また、銀行ローンは総量規制の対象外ですが、銀行も返済能力を判断し、審査が厳しくなります。

大手消費者金融は総量規制オーバーでも貸してくれる?

絶対に貸してくれません。

大手消費者金融は、貸金業法の遵守を徹底しています。

審査プロセスはシステム化され、総量規制に抵触する申込は機械的に否決されます。

大手消費者金融は、年収の3分の1を超える貸付を行うことはありません。

【まとめ】

「総量規制オーバーでも借りれる街金」

総量規制オーバーでも借りれる街金は、原則として存在しません。

貸金業法により、年収の3分の1を超える貸付を禁じられているからです。

総量規制オーバーの状況で、お金が必要な場合の対処法は以下の通りです。

- 借入残高を減らす

- 繰り上げ返済などで枠を作る

- 収入を増やす

- 転職や副業で年収を上げ、上限額を引き上げる

- 配偶者貸付を利用する

- 対応している街金を探し、世帯収入で審査を受ける

- 総量規制対象外の借入を検討する

- 銀行カードローンを利用

- 金融機関以外の方法を探す

- 公的支援制度、質屋、生命保険の契約者貸付

- 債務整理を検討する

- 返済不能な場合は、専門家に相談

総量規制オーバーでお困りの場合は状況を正確に把握し、専門家への相談も積極的に行いましょう。

法に基づいた安全な方法(公的支援、債務整理など)を検討することが重要です。

大手でダメだった方でも借りられる可能性あり

今すぐ現金が欲しい!

でも、口座にお金がないし、今から消費者金融に行くと時間がかかるから嫌だな…。

そんな方におすすめなのがセントラル!

最短当日、WEB完結で借入可能!

50年以上の運営を続ける正規会社で安心安全。

「プロミスやアコムなどの大手消費者金融の審査がうまくいかない…」

そんな方にもセントラルがおすすめ!

大手でダメだった方でも、50万円借りられた口コミが多数存在。

どこにも頼れない…と感じる時こそ、あなたの力になってくれますよ。

\\\今だけ30日間金利0円!!///

※公式サイトに飛びます

登録番号:四国財務局長(9)第00083号

日本貸金業協会会員 第001473号

この記事を書いた人

関連記事

-

ブラックでも10万円!ブラックリストに載っていても借りれる?審査なしで10万円借りる方法とは?

ブラックでも10万円!ブラックリストに載っていても借りれる?審査なしで10万円借りる方法とは? -

闇金はどこ?「闇金借りたい」と思った時に闇金に騙されないための注意点

-

acom(アコム)が絶対審査通るは本当?評判や口コミからその実態を解説!

-

【30万借りる】審査なしで30万借りる方法を徹底解説!ブラックでも30万借りられる方法も紹介

-

スーパーブラックでも借りれる消費者金融はある?実際は嘘?騙されないための注意点

-

絶対に借りれる極甘審査ファイナンスはある?審査が甘いカードローンを紹介!【2025年5月最新版】

-

審査がどこも通らないが貸してくれるローン会社はある?ブラックでも借りれる正規のローン会社を紹介

-

「お金借りれない… 助けて」という人へ。ブラックでお金が借りれない時の対処法とは?

コメント