突然の請求書や連絡に戸惑い、どう対処すればよいのかわからない方も多いでしょう。このまま放置してしまうと、延滞金や法的措置など、状況がさらに悪化する可能性があります。しかし、支払いが難しい場合でも、適切な対応をとることで問題を解決できる場合があります。その一つが「時効援用」という法的な手続きです。一定の条件を満たすことで、請求を無効にすることができる可能性があります。また、状況に応じて債務整理といった他の選択肢も検討できます。

この記事では、請求を無視した場合のリスクや、時効援用を含む解決策について詳しく解説します。不安な気持ちを少しでも軽くするために、ぜひ最後までお読みください。

株式会社エイワはどんな会社?

株式会社エイワは、日本国内で融資を中心としたキャッシングサービスを提供している金融会社です。個人向けに少額融資を行い、急な資金ニーズに対応するサービスを展開しています。利用者からは「親しみやすい対応」や「柔軟な審査」といった声が寄せられる一方で、請求書が届いた場合には、その内容をきちんと確認し、適切な対応を取ることが重要です。

株式会社エイワの会社概要

| 会社名 | 株式会社エイワ |

| 設立 | 1970年(昭和45年)4月20日 |

| 本社所在地 | 神奈川県横浜市西区平沼1-7-12 |

| 事業内容 | 消費者金融業 |

| 協会 | 日本貸金業協会会員第001053号 |

| 登録番号 | 関東財務局長(14)第00154号 |

株式会社エイワは、金融庁に登録された正規の貸金業者であり、法令に基づいて運営されています。

株式会社エイワは闇金?

「株式会社エイワは闇金ではないか?」という疑問を持つ方もいるかもしれませんが、エイワは正規の貸金業者です。

日本国内で貸金業を行うには、金融庁または都道府県知事に登録を行う必要があり、エイワはこの登録を正式に取得しています。

闇金とは、無登録で違法な利息を課す業者を指しますが、エイワは登録済みであるため、闇金には該当しません。

ただし、正規の貸金業者であっても借入金の返済義務が生じるため、契約内容や請求内容をきちんと確認することが大切です。また、万が一支払いが難しい場合や請求に疑問がある場合は、専門家に相談することをおすすめします。

株式会社エイワからの請求を放置するとどうなる?

株式会社エイワからの請求を無視したり放置したりすると、状況が悪化する可能性があります。多くの場合、最初は手紙や書面での通知が届きますが、それを放置すると延滞金や法的手続きへと進むリスクが高まります。

手紙や書面で請求がくる

エイワからの請求は、主に郵送による手紙や書面の形で行われます。この通知は、返済期限を過ぎた場合や複数回の返済遅延が発生した場合に送付されるもので、未払い状況の解消を促す内容が記されています。請求書が届く主な目的は、支払いを早急に行ってもらうためですが、放置することでさらなる問題を招く可能性があります。

手紙や書面のタイトルの例

エイワから届く通知書には、以下のようなタイトルが使用されることが一般的です。

- 「ご返済のお願い」

- 「返済期日経過のお知らせ」

- 「督促通知」

- 「最終通知書」

- 「法的手続き開始のご案内」

請求を放置した場合の具体的なリスク

- 延滞金の増加

-

未払いが続くと、契約内容に基づいて延滞金が加算されます。これにより、返済額がどんどん膨らむリスクがあります。

- 信用情報への悪影響

-

返済遅延が続くと、信用情報機関にその事実が登録されます。これにより、今後の融資やクレジットカードの利用が困難になる可能性があります。

- 法的手続きの開始

-

最終的に、内容証明郵便や訴訟手続きが進行し、差し押さえや財産の強制執行といった事態に発展することもあります。

電話で督促の連絡がくる

請求を放置し続けると、エイワの担当者から電話で督促の連絡が来る場合があります。電話での督促は、直接的かつ緊急性を強調する手段として用いられることが多く、以下のような特徴があります。

電話での督促の特徴

- 支払い状況の確認

-

督促の電話では、まず未払い状況や返済期日について確認されることが一般的です。支払いの意思や状況を尋ねられることもあります。

- 返済計画の提案

-

返済が難しい場合、エイワの担当者が返済計画について話し合いを提案してくることがあります。具体的には、分割払いの提案や返済スケジュールの見直しなどが行われることがあります。

- 緊急性を強調

-

電話では「このままでは延滞金が増加する」「法的手続きに進む可能性がある」といった内容が伝えられ、早急な対応を求められることが一般的です。

- 「ご返済の期日が過ぎています。お支払いのご予定はいかがでしょうか?」

- 「延滞金が発生しておりますので、速やかに対応いただけると幸いです。」

- 「放置される場合、法的措置に進む可能性がございます。」

電話での督促は放置を続けた場合の一歩進んだ対応手段です。この段階で速やかに対処することで、さらなる問題を防ぐことができます。

自宅訪問に来る

請求を放置し続け、書面や電話での連絡にも応じない場合、エイワの担当者が自宅訪問を行う場合があります。自宅訪問は直接的な督促手段の一つであり、特に長期間返済が滞っている場合に行われることが一般的です。

自宅訪問の特徴

- 事前に通知がある場合が多い

-

正規の貸金業者であるエイワは、訪問前に通知や電話で連絡を行う場合が多いです。「○月○日にご自宅に伺います」といった具体的な訪問予定が伝えられることがあります。

- 訪問時間帯

-

一般的に、平日の昼間や夕方に訪問されることが多いですが、場合によっては利用者の都合に合わせて訪問時間を調整されることもあります。

- 主な目的

-

訪問の目的は、返済状況の確認や支払いの意思確認、返済計画の提案です。直接顔を合わせることで、より具体的な話し合いを進めようとする意図があります。

裁判や財産の差し押さえに発展する

請求を無視し続け、書面や電話、自宅訪問にも応じない場合、エイワは法的手続きを進めることがあります。

裁判手続きが進む流れ

エイワが裁判所に「支払督促」を申し立てることがあります。これにより、裁判所から支払督促状が送られてきます。

支払督促状を受け取った場合、異議がある場合は決められた期限内(通常2週間)に異議申し立てを行う必要があります。異議を申し立てないと、督促が確定し、差し押さえ手続きに移行します。

異議申し立てがなかったり、裁判の結果でエイワ側が勝訴した場合、判決が確定します。この判決に基づいて、差し押さえ手続きが進むことになります。

財産の差し押さえとは?

差し押さえとは、債務者の財産を強制的に取り立てる手続きのことです。具体的には以下のような対象が挙げられます。

給与の差し押さえ

勤め先の給与から一定額を差し引いて回収されます。

預金口座の差し押さえ

銀行口座にある預金が差し押さえられ、引き出しが制限されることがあります。

動産や不動産の差し押さえ

自宅や車などの資産が差し押さえの対象になる場合があります。

裁判や差し押さえに発展する前に、請求に対して適切な対応を取ることが最善の防御策です。無視や放置を続けることで事態が悪化するため、早めに行動を起こし、問題を解決するよう心がけましょう。

株式会社エイワの請求が支払えない時は

株式会社エイワからの請求が届いたものの、経済的な事情から支払いが難しい場合、どのように対処すればよいのでしょうか? 請求を放置すると延滞金の増加や法的手続きのリスクがありますが、実は「時効援用」や「債務整理」といった解決策を利用できる場合があります。

時効援用で解決する

時効援用とは、一定の条件を満たした借金を法的に無効にする手続きのことです。エイワの請求に対しても、時効援用が適用できる場合があります。ただし、条件を満たしていない場合や手続きに失敗すると効果が得られないため、正確な知識と準備が必要です。

時効援用とは

時効援用は、民法に基づく制度で、債務者が一定期間支払いを行わず、債権者も請求を続けなかった場合に、債務を消滅させることができる制度です。個人の借金の場合、時効期間は原則5年とされています。

例:エイワから最後の返済をしてから5年以上が経過し、その間に請求や督促がなかった場合、時効援用の対象になる可能性があります。

時効援用ができる条件

時効援用を成立させるには、以下の条件を満たす必要があります。

- 条件①最後の返済日から5年以上経過していること

-

エイワの場合、返済がストップした日から5年が経過しているかを確認します。

- 条件②債権者が時効を中断する行為をしていないこと

-

債権者が支払督促を行ったり、裁判を起こしていない場合に限ります。

- 条件③債務を認める行為をしていないこと

-

たとえば、エイワに対して一部でも返済したり、支払意思を示した場合、時効が中断します。

時効援用の手続き方法

時効援用を行うには、以下の手続きが必要です。

借金の詳細や返済履歴がわかる書類を集めておくと、スムーズに進行します。

時効援用を主張するための通知を、エイワに内容証明郵便で送付します。内容証明郵便は、送付した内容と日付を証明する手段です。

自分で手続きを行う自信がない方は、弁護士や司法書士に相談することで、適切に進められます。書類作成や法的アドバイスを受けることで、失敗を防ぐことができます。

時効援用に失敗するとどうなる?

時効援用に失敗すると、以下のような結果が考えられます。

- 時効援用が認められない場合、引き続き返済義務が残ります。

- 請求を放置すると、裁判や差し押さえに発展するリスクがあります。

- 返済義務が残る場合、延滞金がさらに増加する恐れがあります。

時効援用すると家族や職場にバレる?

時効援用の手続き自体が家族や職場に知られることは基本的にありません。ただし、以下の場合に注意が必要です。

- 内容証明郵便の受け取り時

-

自宅に内容証明郵便が届くため、家族に気づかれる可能性があります。

- 職場への連絡

-

通常、エイワが時効援用手続き中に職場へ連絡することはありませんが、過去の督促が職場に届いている場合は、家族や同僚が知る可能性があります。

対策として、弁護士や司法書士を代理人にすることで、連絡が専門家を通じて行われるため、プライバシーが守られる可能性が高まります。

債務整理で解決する

株式会社エイワからの請求が支払えない場合、時効援用だけでなく、「債務整理」という手段も有効な解決策となります。債務整理には、任意整理、個人再生、自己破産といった方法があり、それぞれにメリットやデメリットがあります。経済状況や生活環境に応じて適切な方法を選ぶことで、負担を大幅に軽減することが可能です。

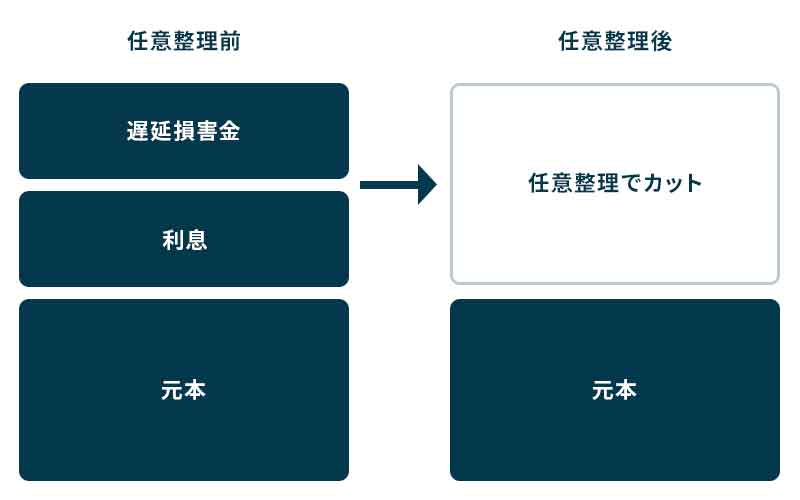

返済負担を減らしたいなら任意整理

任意整理は、債権者と交渉して返済条件を見直す手続きです。

任意整理の特徴

- 裁判所を通さない手続き

-

弁護士や司法書士が債権者と直接交渉するため、比較的迅速に手続きが進みます。

- 財産を維持できる

-

車や自宅などの財産を処分せずに債務整理を行えます。

- 利息カットが可能

-

交渉が成功すれば、利息や延滞金を減額または免除できる場合があります。

任意整理が適しているケース

- 毎月の返済額が高すぎて負担になっている場合

- 財産を守りつつ返済を継続したい場合

- 借金の額が比較的少額(100万円~300万円程度)である場合

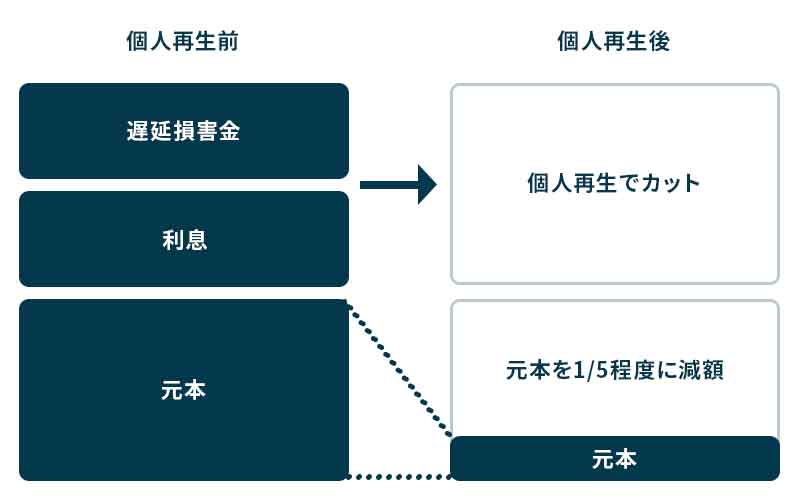

財産を残して元本を減らすなら個人再生

個人再生は、裁判所を通じて借金の元本を大幅に減額する手続きです。

個人再生の特徴

- 元本の大幅減額

-

借金の額に応じて最大90%の減額が認められることがあります。

- 自宅を守れる

-

住宅ローン特則を利用することで、自宅を手放さずに手続きを進められる場合があります。

- 裁判所を通じた手続き

-

裁判所の認可が必要ですが、その分債権者全員が対象となり、公平な条件が適用されます。

個人再生が適しているケース

- 借金の額が比較的大きい(300万円~5,000万円程度)場合

- 自宅や車を守りたい場合

- 安定した収入があり、分割返済が可能な場合

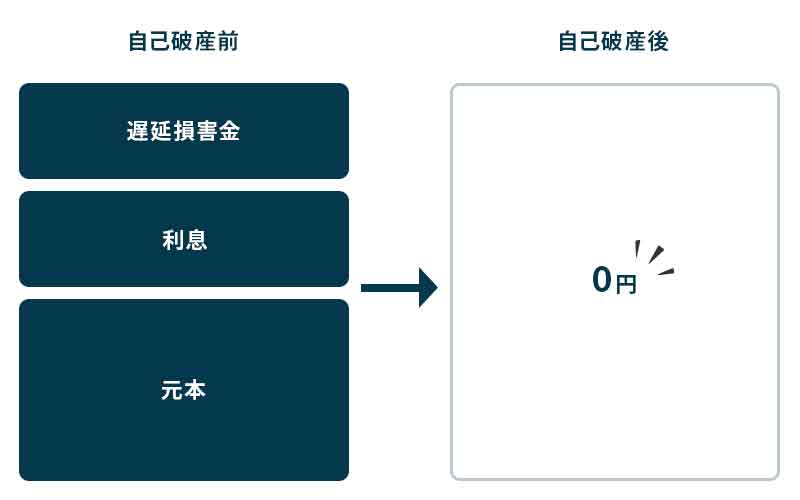

全額免除なら自己破産

自己破産は、裁判所を通じて借金の全額を免除する手続きです。

自己破産の特徴

- 借金が全額免除される

-

裁判所が免責を認めれば、すべての借金を返済する必要がなくなります。

- 資産が処分される

-

一定額以上の資産は処分されますが、生活に必要な最低限の財産(家具、家電、衣服など)は残されます。

- 職業制限が一時的に発生する

-

一部の職業(士業、保険業など)は、破産手続き中に制限される場合があります。

自己破産が適しているケース

- 借金が非常に大きく、返済が不可能な場合

- 収入がなく、他の債務整理手段が適用できない場合

- 財産がほとんどない場合

時効援用や債務整理は専門家に依頼するのが安心

時効援用や債務整理は、自分で手続きを進めることも可能ですが、専門知識が必要な場面が多く、間違った対応をしてしまうと状況が悪化するリスクがあります。専門家である弁護士や司法書士に依頼することで、正確かつ効率的に手続きを進められ、不安を軽減することができます。

専門家に依頼するメリット

時効援用や債務整理には法的な知識が求められます。専門家は法律に基づいた適切な手続きを行うため、ミスを防ぐことができます。特に債務整理の場合、債権者との交渉が必要になりますが、専門家が代理人として交渉を行うため、精神的な負担を大幅に軽減できます。

弁護士に依頼する費用相場

専門家に依頼する際、気になるのは費用です。以下に、時効援用や債務整理を弁護士に依頼した場合の費用相場を紹介します。

| 手続き内容 | 費用相場 |

|---|---|

| 時効援用 | 3万円~5万円程度(1社あたり) |

| 任意整理 | 3万円~5万円程度(1社あたり) |

| 個人再生 | 30万円~50万円程度 |

| 自己破産(同時廃止) | 20万円~40万円程度 |

| 自己破産(管財事件) | 50万円~70万円程度 |

※費用は依頼する弁護士事務所や地域によって異なるため、事前に見積もりを取ることをおすすめします。

時効援用や債務整理は、生活を立て直すための重要な手続きです。専門家に依頼することで、手続きの負担を軽減し、スムーズかつ安心して解決に向けた一歩を踏み出せます。まずは無料相談を利用し、自分に合った解決策を見つけてみてはいかがでしょうか?