アトリウム債権回収から突然の電話やハガキが届き、驚いてしまった方も少なくないでしょう。「こんな会社からなぜ請求されるの?」「詐欺ではないのか?」と不安になるのも無理はありません。アトリウム債権回収は、正規の債権回収会社であり、金融機関などから譲り受けた債権の回収業務を行っています。しかし、連絡を放置したり、無視してしまうと、法的手続きに発展するリスクや、本来認められるはずの「時効」の権利を失ってしまう恐れもあります。

この記事では、アトリウム債権回収の請求の背景や無視しないほうがいい理由、さらに「時効援用」や「債務整理」といった具体的な解決策まで、わかりやすく解説します。一人で抱え込まず、ぜひ参考にしてください。

アトリウム債権回収とは?突然連絡が来る理由

突然、アトリウム債権回収から請求の電話や書面が届くと、多くの方が「こんな会社は知らない」「詐欺では?」と不安になるものです。しかし、アトリウム債権回収は違法業者ではなく、法律に基づいて活動する正規の債権回収会社です。ここでは、まず「債権回収会社とは何をする会社なのか」を理解し、なぜ自分に請求が来たのかの仕組みを見ていきましょう。

債権回収会社とは何をする会社か

債権回収会社(サービサー)は、銀行やクレジットカード会社、消費者金融などが持つ「回収できていない借金(債権)」を譲り受け、代わりに回収する業務を担う会社です。

1998年の法律改正によって設立が認められた、法務大臣の許可を受けた正規業者であり、いわゆる闇金業者や詐欺業者とは全く異なります。金融機関が貸し倒れリスクを軽減するために、長期間返済が滞っている債権を債権回収会社に売却するのはよくあることです。

つまり、元の借入先が変わっただけで、請求内容自体は正当なものと考えられます。まずは書類や請求の詳細を確認し、事実関係を把握することが重要です。

債権譲渡の仕組みと法律的な根拠

アトリウム債権回収からの請求が突然に感じられるのは、債権が元の貸主からアトリウムに譲渡されたことを知らされていない場合が多いからです。債権譲渡とは、銀行やクレジットカード会社などの金融機関が持つ「返済されていない借金の権利」を、第三者に売却する手続きのことです。この仕組みは民法で認められており、法的にも有効です。債務者(お金を借りた側)の同意がなくても、債権者(お金を貸した側)は自由に債権を譲渡することが可能とされています。

債権が譲渡された場合、通常は「債権譲渡通知書」という書面で債務者に通知されます。これによって、今後の返済先が新しい債権者であるアトリウム債権回収になるわけです。この通知は法律上の義務であり、詐欺ではありません。書面や請求書に書かれている内容や元の債務先をしっかり確認したうえで、対応を検討しましょう。

アトリウム債権回収からの請求は違法ではない?

アトリウム債権回収から突然の請求を受けると、「違法な取り立てでは?」と疑いたくなるかもしれません。しかし、アトリウム債権回収は、法務大臣の許可を受けて営業している正規の債権回収会社です。したがって、請求自体が違法ということはありません。債権回収業務は「債権管理回収業に関する特別措置法(サービサー法)」に基づき、厳しい規制のもとで行われています。

ただし、督促の内容や金額が妥当かどうか、請求されている債務が時効消滅していないかは確認が必要です。

万が一、脅迫的な言動や法令違反と思われる行為があった場合は、消費生活センターや弁護士などに相談することをおすすめします。重要なのは、「正しい知識を持って対応すること」です。

アトリウム債権回収の会社情報

以下は、アトリウム債権回収の基本情報です。アトリウム債権回収は2023年7月1日付で「株式会社ファンデックス債権回収」に変更になっています。

| 会社名 | 株式会社アトリウム債権回収→株式会社ファンデックス債権回収 |

| 許可番号 | 債権管理回収業 法務大臣第13号 宅地建物取引業 東京都知事(3)第95403号 |

| 所在地 | 〒170-6039 東京都豊島区東池袋三丁目1番1号 サンシャイン60 39階 |

| 電話番号 | 03-5539-1330 |

| 設立 | 1999年4月15日 |

| 主な業務内容 | 債権管理回収業務(サービサー業務) |

03-5539-1330はアトリウム債権回収からの督促電話?

「03-5539-1330」という番号から電話がかかってきて、不安に感じた方も多いでしょう。この電話番号は、アトリウム債権回収(株式会社ファンデックス債権回収)が使用している公式の督促用番号のひとつです。

ただし、アトリウム債権回収は、回収業務を外部委託するケースもあり、別の番号から連絡が来ることもあります。そのため、必ず電話口や書面で「元の債権者名」「債務の内容や金額」を確認するようにしましょう。

アトリウム債権回収からの連絡は無視しないほうがいい理由

アトリウム債権回収からの請求に対して、「心当たりがないし、怖いから無視しよう」と考える方も少なくありません。しかし、債権回収会社は法律に基づいて正規の手続きを行うため、無視を続けると不利な状況に陥るおそれがあります。ここでは、無視することでどのようなリスクがあるのかを見ていきましょう。

無視すると訴訟や差し押さえの可能性も

アトリウム債権回収からの督促を無視し続けると、最終的には法的手続きに移行される可能性があります。具体的には、次のような流れをたどることが一般的です。

無視した場合のリスクの一例

電話や書面で支払いを求められる

法的措置を取る旨が書かれた書面が届く

簡易裁判所に訴えられる

給料や預金の差し押さえが実施される

特に注意したいのは、裁判所からの通知にすら応じず「欠席判決」が出るケースです。この場合、債務が確定し、給与や預金が差し押さえられてしまうおそれがあります。こうした強制執行が始まってしまうと、自力での解決が非常に難しくなります。無視することで時間稼ぎになるどころか、不利益だけが大きくなるため、早めに対応策を検討することが重要です。

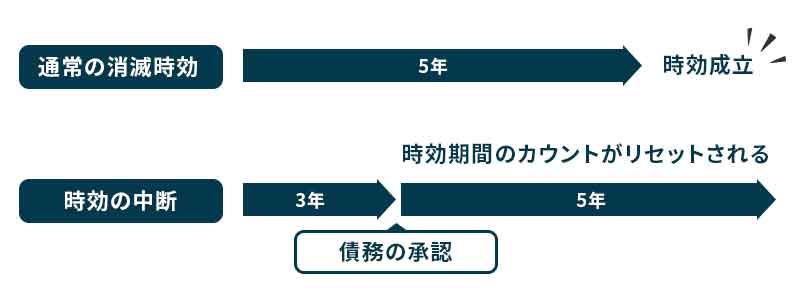

時効が中断するリスクがある

借金には「時効」があり、一定期間返済や承認をしなければ、消滅時効を主張して支払い義務を免れることが可能です。しかし、アトリウム債権回収からの連絡を無視することで、かえって時効の成立が遠のくケースもあるのです。

債務の時効は、以下のような行為で「中断(リセット)」されます。

時効が中断する主な行為

- 督促に対して支払いをしてしまう

- 支払いの約束や話し合いをしてしまう(債務を認める)

- 債権者側が裁判を起こす

- 裁判所からの支払督促に応じる

たとえ「少し払えば時効が伸びるかも」という意識がなくても、少額でも支払いをしたり、書面にサインすることで時効は中断し、そこから再びカウントが始まります。時効の成立が近い場合は、軽率な対応を避け、専門家に相談してから行動することが重要です。間違った対応で時効のチャンスを失わないようにしましょう。

まずは内容を確認することが重要

アトリウム債権回収から請求が届いたとき、無視せずにまず確認したいのが「請求の内容」です。中には、すでに時効が成立している債務や、身に覚えのない債務が含まれているケースもあります。請求の正当性や詳細を把握することが、適切な対応の第一歩です。

確認すべきポイント

- 元の債権者名

-

どの金融機関や会社の債務なのか確認しましょう。過去に利用したローンやクレジットカードの債務が譲渡されている場合があります。

- 債務の内容

-

借入額、残債額、利息の有無など、詳細な金額が正しいかをチェックします。

- 最後の返済日

-

最後に支払いを行った日から何年経過しているかによって、時効の可能性を判断できます。

- 書類の差出人情報

-

書面や封筒に記載されている会社名・住所・電話番号が正規のものか確認しましょう。公式情報と照らし合わせると安心です。

請求内容を正確に把握したうえで、必要なら専門家に相談して次の行動を決めるのが理想です。慌てて支払ったり返事をしてしまうと、時効が中断するなど不利な状況になることもありますので、慎重に対応しましょう。

条件が揃えば「時効援用」で支払いを免れるケースも

アトリウム債権回収からの請求に対して、「もう何年も前の借金だから払わなくていいのでは…」と思う方もいるかもしれません。実は、一定期間が経過すると借金は法律上の「時効」により消滅する可能性があります。

そもそも時効援用とは?

時効援用とは、法律で定められた「消滅時効」という制度を利用して、借金の支払い義務を免れるために行う手続きのことです。

借金は放置しているだけでは自動的に消滅するわけではなく、一定期間が経過した後に、債務者自らが「時効が成立しています」と主張する必要があります。この主張を行わなければ、時効の権利は消えてしまうのです。

消滅時効が成立する期間は、借入先や契約内容によって異なりますが、通常は最終返済日から5年(商事債権)が目安です。例えば、長年連絡がなかった借金が、時効期間を過ぎているにもかかわらず請求されているケースでは、この制度を利用できる可能性があります。

時効援用は、書面(内容証明郵便など)で行うのが一般的であり、専門家に依頼して正確に手続きを進めることで、トラブルや無効を防げます。時効の権利を失わないためにも、まずは時効が成立しているかどうかを確認することが大切です。

時効が成立するための条件

時効援用をするためには、単に時間が経過しただけでは不十分です。法律上の「消滅時効」が成立するためには、いくつかの条件がそろっている必要があります。条件を満たしていない場合は、時効援用が認められず、支払い義務が残ってしまうため注意しましょう。

消滅時効が成立するための主な条件

- 一定の期間が経過していること

-

通常、最後の返済または債務の承認から5年(商事債権の場合)が経過している必要があります。※契約内容によっては10年の場合もあります。

- 時効を中断させる行為がないこと

-

時効期間中に支払いをしたり、債務を認める発言をしたり、裁判を起こされて判決が出るなど、いわゆる「時効の中断事由」が発生していないことが重要です。

- 債務の存在が争われていないこと

-

借金の存在や契約自体に争いがある場合、時効援用ではなく、別の法的手続きを検討する必要があります。

これらの条件を正しく確認せずに時効援用を行うと、相手に反論されて失敗するリスクもあります。特に「途中で少額を返済してしまっていた」などのケースは時効が中断されている可能性が高いので、過去の履歴をきちんと調べることが重要です。判断に迷う場合は、弁護士や司法書士といった専門家に相談して確認してもらうのがおすすめです。

時効援用の手続き方法

時効が成立している可能性がある場合、何もしなければ支払い義務は消えません。必ず債権者に対して「時効援用します」と意思表示を行う必要があります。ここでは、一般的な時効援用の手続き方法を見ていきましょう。

時効援用の一般的な手順

まずは、最終返済日から何年経過しているか、途中で支払いをしていないか、裁判を起こされていないかなどを確認します。可能であれば信用情報機関に開示請求し、状況を確認するのも有効です。

時効援用は電話や口頭ではなく、証拠の残る「内容証明郵便」で送るのが基本です。文面には「消滅時効を援用します」と明記し、請求金額や債務の特定ができる情報も記載します。

通知後、債権者から「時効が認められる」との返答があれば、手続きは完了です。ただし、相手が異議を唱えたり、訴訟を起こしてきた場合は対応が必要です。

時効援用は比較的シンプルな手続きですが、債務の内容が複雑だったり、時効の成立が不明確な場合もあります。弁護士や司法書士に依頼することで、状況確認から書類作成・発送までを代行してもらえ、ミスやトラブルのリスクを軽減できます。特に不安な場合は、専門家への相談がおすすめです。

時効援用ができない場合は「債務整理」で解決する

時効援用は、条件が整っていれば非常に有効な手段ですが、途中で支払いや債務の承認をしていたり、すでに裁判で確定している場合などは、時効が成立していないこともあります。そのような場合でも、借金問題を解決する方法として「債務整理」という選択肢があります。ここでは、債務整理の種類や特徴について解説します。

債務整理の主な種類と特徴

借金問題を解決するための債務整理は、大きく3つの方法があります。それぞれの仕組みや適しているケースを理解して、自分に合った選択肢を検討しましょう。

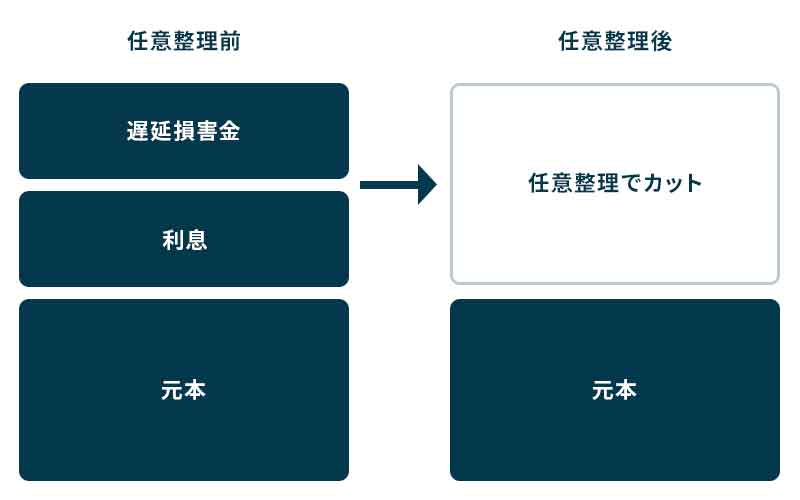

任意整理

任意整理は、裁判所を通さずに債権者(アトリウム債権回収など)と直接交渉し、借金の返済条件を見直す方法です。主に利息や遅延損害金のカットを交渉し、元金だけを分割で返済するケースが多いです。

- メリット

-

- 家や車などの財産を手放さずに済む

- 裁判所を介さないので手続きが簡単

- 周囲に知られにくい(官報に掲載されない

- デメリット

-

- 元金の減額は基本的にできない

- 毎月一定額を返済する必要がある

- 向いている人

-

- 安定した収入があり、利息をカットすれば返済可能な人

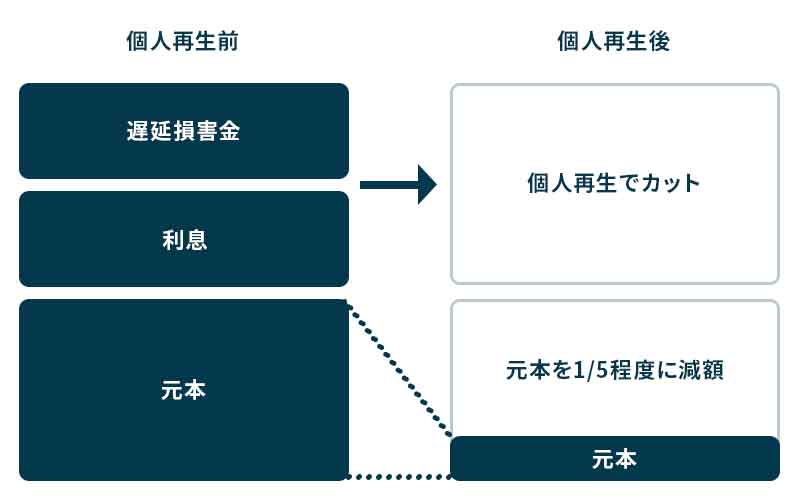

個人再生

個人再生は、裁判所に申し立てて借金を大幅に減額し、原則3年間(最長5年)で返済する方法です。減額幅は最大で約5分の1程度になり、住宅ローン特則を利用すればマイホームを守ることも可能です。

- メリット

-

- 大幅に借金が減額される

- 家を手放さずに済む可能性が高い

- デメリット

-

- 官報に掲載されるため、完全な匿名性はない

- 裁判所での手続きが必要で、時間と手間がかかる

- 向いている人

-

- 高額な借金があり、任意整理では返済が厳しいが、安定収入がある人

- 家を守りながら借金を減額したい人

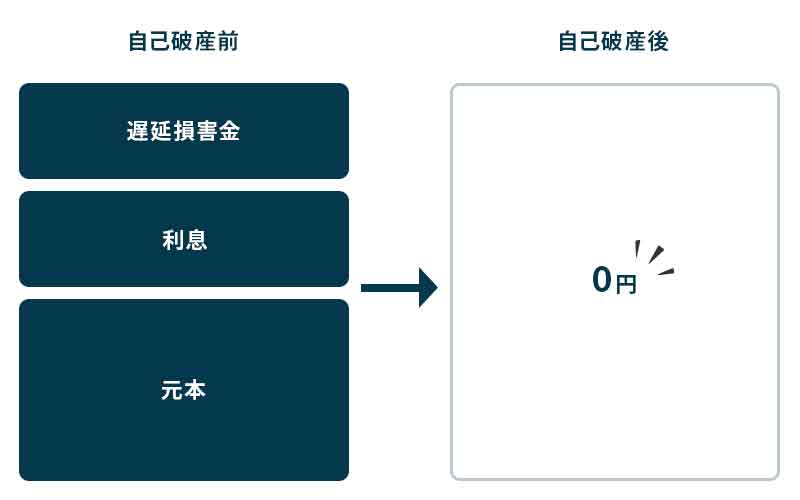

自己破産

自己破産は、裁判所に申し立てて「支払不能」と認められることで、借金の返済義務を免除してもらう手続きです。借金額に上限はなく、収入や資産に関係なく申し立てが可能です。

- メリット

-

- 借金が全額免除される

- 収入がない人でも利用できる

- デメリット

-

- 一定の財産は処分される(20万円以上の資産など)

- 官報に掲載される

- 職業制限(弁護士や保険外交員など一部の職業に一定期間就けない)

- 向いている人

-

- 収入が少なく、任意整理や個人再生でも返済が不可能な人

- 無資産・無収入で再スタートしたい人

どの方法が適しているかは専門家と相談

債務整理には任意整理・個人再生・自己破産という3つの方法がありますが、「どれを選べばいいのか」は借金の総額や収入、資産状況、生活環境などによって異なります。例えば、安定収入があり利息を減らせば返済可能な人なら任意整理が適していますが、高額な借金や住宅ローンが残っている場合は個人再生が有効です。逆に、収入も資産もほとんどない場合は自己破産が現実的な選択肢となるでしょう。

しかし、こうした判断を自分だけで行うのは難しく、状況によっては不利な選択をしてしまうリスクもあります。特に「本当は時効が成立していたのに、債務を認めてしまった」「財産を失わなくてよいのに自己破産してしまった」など、後悔するケースも少なくありません。

そのため、まずは借金問題に詳しい弁護士や司法書士などの専門家に相談し、自分の状況を正確に伝えたうえで、最も負担が少なく解決できる方法を提案してもらうのが安心です。無料相談を行っている事務所も多いので、早めに相談することをおすすめします。

アトリウム債権回収からの請求に困ったら専門家へ相談を

アトリウム債権回収からの請求に対して、時効が成立しているのか、債務整理をするべきなのか、自分では判断しきれずに不安を抱える方も多いでしょう。そんな時は、一人で悩まずに法律の専門家へ相談することが重要です。

弁護士や司法書士に相談するメリット

借金問題の解決にあたって、弁護士や司法書士に相談することには大きなメリットがあります。特に次のような理由で、専門家に依頼することが安心につながります。

- 現状を正確に分析してくれる

-

→ 時効が成立しているかどうか、過去の支払い履歴や債権の状況を調べ、最適な解決策を提示してくれます。

- 時効援用や債務整理の手続きを代行

-

→ 内容証明郵便の作成や交渉、裁判所への申立てなど、煩雑な手続きをすべて代行してくれるので、手間やミスが防げます。

- 督促や取り立てがストップする

-

→ 弁護士や司法書士が代理人として通知すると、原則として債権者からの直接の連絡は止まります。精神的負担が軽減されるのも大きな利点です。

- 無料相談が利用できる場合も

-

→ 法テラスや、初回無料相談を実施している事務所を活用すれば、費用面の不安も少なく相談が可能です。

専門家に相談することで、正しい判断ができ、精神的な負担も軽くなります。無理に支払ったり、間違った対応をして不利な状況に陥る前に、まずは無料相談を活用してみましょう。

無料相談を活用する方法

「専門家に相談したいけれど、費用が心配で踏み出せない…」という方は少なくありません。しかし、近年は借金問題に関する無料相談を実施している窓口が数多くあります。これらを活用すれば、費用負担を気にせずに専門的なアドバイスを受けることが可能です。

主な無料相談の窓口

- 法テラス(日本司法支援センター)

-

→ 一定の収入条件を満たせば、無料で法律相談が受けられます。必要に応じて弁護士・司法書士の紹介もしてくれます。

- 弁護士・司法書士事務所の初回無料相談

-

→ 多くの法律事務所や司法書士事務所では、借金問題に限り「初回無料相談」を行っています。複数の事務所に相談して比較するのもよいでしょう。

- 自治体の相談窓口

-

→ 市区町村の消費生活センターや法律相談窓口でも、無料相談が利用できる場合があります。近くの窓口を調べてみてください。

こうした無料相談を活用することで、自分の状況に合った解決策が見つかり、無駄な出費や不利な対応を防ぐことができます。迷った時は、一人で悩まず、まずは相談してみることが大切です。

一人で悩まず、早めに行動を

アトリウム債権回収から突然の連絡が来ると、不安や恐怖からつい無視してしまいがちです。しかし、無視することで訴訟や差し押さえといった不利益を招くリスクがあります。請求の内容をよく確認し、時効が成立している可能性があれば「時効援用」で解決できる場合もありますし、時効が難しい場合でも「債務整理」で負担を減らす方法があります。

重要なのは、状況に応じた最適な方法を知り、早めに行動することです。一人で抱え込むのではなく、専門家に相談することで正しい判断ができ、精神的な負担も軽くなります。無料相談を活用すれば費用面の不安も少なく、安心して第一歩を踏み出せます。

借金問題は、行動が早ければ早いほど解決策の選択肢も増えます。ぜひ冷静に現状を見つめ、適切な対応を心がけましょう。