ある日突然、「ITO総合法律事務所」から赤い封筒や通知書が届き、不安に感じている方も多いのではないでしょうか?このような通知は過去の未払い債務に関する請求であることが一般的ですが、すぐに支払う前に確認すべき重要なポイントがあります。特に、長期間支払いをしていない場合、「時効援用」という法的手続きを取ることで支払い義務が消滅する可能性があります。

この記事では、時効援用の仕組みや適用条件、無視するリスク、支払いが難しい場合の対処法について詳しく解説します。適切な対応をとることで、不安を解消し、法的に正しい選択をする手助けとなるでしょう。

弁護士法人ITO総合法律事務所とは

弁護士法人ITO総合法律事務所は、主にクレディセゾンやアプラスといったクレジットカード会社、ならびにセゾン債権回収(SMBC債権回収)やアルファ債権回収といった債権回収会社(サービサー)の代理人を務める法律事務所です。これらの金融機関や債権回収会社から委託を受け、長期間未払いとなっている債務の督促や回収業務を行っています。そのため、過去に支払いが滞ったことがある方のもとに「赤い封筒」や「通知書」といった形で請求が届くことがあります。

こうした通知が届いた際、無視すると法的手続きを取られる可能性があるため、慎重な対応が求められます。特に、最後の支払いから一定期間が経過している場合は「時効援用」を適用できる可能性があり、不必要な支払いを回避できるかもしれません。

事務所概要

| 事務所名 | 弁護士法人ITO総合法律事務所 |

| 代表弁護士 | 伊藤 真悟、伊藤 亮 |

| 所在地 | <渋谷本部> 〒151-0051 東京都渋谷区千駄ヶ谷1-22-3三瑛ビル3階 TEL:03-6447-2688 <文京オフィス> 〒112-0014 東京都文京区関口1-43-5 新目白ビル2階 TEL:03-6706-0601 |

| 主な業務 | 法律業務(不動産・交通事故・債権回収等) |

| 設立日 | 令和4年8月 |

債権回収(サービサー)とは

「債権回収」とは、金融機関や企業が持つ未払い債権(支払われていない借金やローン)を回収する業務のことを指します。通常、銀行やクレジットカード会社は、自社で回収を行うこともありますが、専門の回収会社(サービサー)に委託するケースも多くあります。

サービサーとは、法務省の許可を受けた「債権回収専門の企業」であり、回収業務を合法的に行うことが認められています。例えば、セゾン債権回収やアルファ債権回収は、こうしたサービサーの一例です。これらの会社は、クレディセゾンやアプラスといったクレジットカード会社から債権を引き受け、督促業務を行います。

ITO総合法律事務所からの請求は無視しない!

突然、「ITO総合法律事務所」から請求書や督促状が届き、不安になっている方も多いでしょう。「支払いを迫る内容だけど、どうすればいいのか分からない…」と悩んでいるかもしれません。しかし、ここで大切なのは、決して無視しないことです!

督促を無視し続けると、法的手続きを取られたり、給与や財産が差し押さえられるリスクが高まります。しかし、すぐに支払うのではなく、まずは内容をしっかり確認し、適切な対応をとることが重要です。

赤い封筒が来たらどうする?

「赤い封筒」や督促状が届くと、焦ってしまうかもしれません。しかし、慌てて支払う前に、まずは冷静になり、中身を確認することが最も重要です。

確認すべきポイントは以下の通りです。

- 請求内容の確認

-

- どの会社(クレディセゾン・アプラスなど)からの請求か?

- どのような名目の債務か?(カードローン・ショッピング利用など)

- 金額や請求日、最終支払日はいつか?

- 時効が成立していないか?

-

- 最後の支払いから5年以上経過しているか?

- これまでに一度でも返済や連絡をしたことがあるか?

- 請求が正当なものか?

-

- 過去に利用した覚えのある請求か?

- 身に覚えのない請求ではないか?(詐欺や架空請求の可能性)

封筒の中身を確認した上で、時効が成立している場合は「時効援用」の手続きを進めることで、支払いをせずに済む可能性があります。一方、時効が成立していない場合でも、すぐに支払うことが難しい場合は、分割交渉や債務整理を検討することも選択肢のひとつです。

どのような状況でも、無視は絶対にNG! まずは冷静に対応し、適切な解決策を選びましょう。

電話が来たらどうする?

ITO総合法律事務所からの請求は、封書だけでなく電話でも行われることがあります。 特に以下のような電話番号から着信があった場合、ITO総合法律事務所からの督促の可能性が高いです。

代表的な電話番号

・03-6447-2688

・03-6706-0601

・03-5539-1813

・03-5539-1814

突然の電話に驚くかもしれませんが、まずは無視せずに、冷静に内容を確認することが大切です。

電話が来たら取るべき対応

- 相手の身元を確認する

-

- 「どこの会社(または法律事務所)なのか」

- 「誰からの依頼で連絡しているのか(クレディセゾン、アプラス、セゾン債権回収など)」

- 「どのような債務についての連絡なのか」

- 慌てて認めたり、支払う約束をしない

-

債務の内容が本当に自分のものか分からない段階で、「支払います」と約束してしまうと、時効がリセットされる可能性があります。

「少し考えます」「書面で内容を送ってください」などと伝え、冷静に対応しましょう。 - 時効の可能性がある場合は、時効援用の準備をする

-

最後の支払いから5年以上経過している場合は、時効援用の手続きを進めることが可能です。

電話で「時効ではないですか?」と尋ねるのは避け、まずは書面で内容を確認しましょう。 - 電話がしつこい場合は、弁護士や専門家に相談する

-

督促の電話が何度もかかってくる場合、無視するのではなく、専門家に相談するのもひとつの方法です。

自分で対応が難しいと感じたら、債務整理や時効援用を専門とする弁護士や司法書士に相談しましょう。

裁判を起こされたらどうする?

ITO総合法律事務所からの請求を無視し続けると、最悪の場合「裁判を起こされる」可能性があります。

裁判を無視するとどうなる?

もし裁判を起こされ、何も対応しないまま放置してしまうと、以下のような流れで強制執行(差し押さえ)につながる可能性があります。

- 裁判所から訴状や支払督促が届く

-

「〇〇地方裁判所」「簡易裁判所」などから封書が届くことがあります。

この時点で無視すると、相手側の主張がすべて認められてしまうことになります。 - 判決が確定(欠席判決)

-

訴訟を無視すると、裁判所は被告側(あなた)の意見を聞かずに原告(ITO総合法律事務所側)の主張を認める判決を下します。

これにより、あなたに対する「支払い義務」が正式に確定してしまいます。 - 強制執行(差し押さえ)が行われる可能性

-

判決が確定すると、相手側は財産の差し押さえを申し立てることができます。

給与・銀行口座・自宅などが差し押さえの対象となることもあります。

一度差し押さえが実行されると、生活に大きな影響が出てしまいます。

裁判を起こされた場合の正しい対応

裁判所からの通知を受け取った場合、絶対に放置せず、以下の手順で対応しましょう。

- 訴訟の原因となっている債務(借金・未払い料金など)を特定する。

- 最後の支払い日を確認し、時効が成立しているかどうかを判断する。

- 裁判所名や担当部門を確認し、必要な手続きを把握する。

- 訴訟を起こされる前に時効援用をしていれば、支払う必要がなくなる可能性があります。

- 裁判所に対して「時効援用」を主張する答弁書を提出することで、時効を適用できるケースがあります。

- 時効期間が経過しているか不安な場合は、弁護士や司法書士に相談するのがベストです。

- 債務がまだ時効になっていない場合、分割払いの交渉をすることで、支払い負担を軽減できる可能性があります。

- 自己破産や任意整理などの債務整理を活用することで、返済額を減額できるケースもあります。

- 訴状や支払督促には、「答弁書」などを提出する期限が記載されています。

- この期限を過ぎると、相手の主張が自動的に認められてしまうため、絶対に無視せずに対応しましょう。

裁判を起こされても、正しい対応をすれば差し押さえを回避できる可能性はあります。 しかし、放置してしまうと相手の主張が全面的に認められてしまい、最終的には財産の差し押さえというリスクが高まります。

「裁判所から通知が来たら、すぐに内容を確認し、適切な対応を取ること」が最も重要です。

時効援用が可能か?和解交渉ができるか?支払い計画を立てるべきか? 状況に応じて、弁護士や専門家と相談しながら最善の対策を講じましょう。

ITO総合法律事務所からの請求を時効援用で解決

「ITO総合法律事務所からの請求が来たが、支払うのが難しい…」とお悩みの方へ。実は、請求されている債務が「時効」に該当する可能性があります。借金には一定期間が経過すると「時効の成立」というルールが適用され、「時効援用」という手続きをすることで、法的に支払う必要がなくなる場合があります。

ただし、時効が成立していても、時効援用の手続きをしなければ、支払い義務は消えません。

時効援用とは

「時効援用(じこうえんよう)」とは、一定期間が経過した未払いの借金について、「法的に支払い義務を消滅させる手続き」のことを指します。

時効が成立する条件

一般的なクレジットカードやローンの債務には、以下のような「消滅時効」が定められています。

| 債務の種類 | 時効期間 |

|---|---|

| クレジットカード(ショッピング・キャッシング) | 5年 |

| 消費者金融・カードローン | 5年 |

| 銀行ローン(住宅ローン・事業ローンなど) | 5年または10年 |

| 個人間の借金 | 10年 |

この期間が経過すると、法的には「債務を消滅させる権利」が発生します。ただし、時効は自動で適用されるわけではなく、「時効援用」をしなければ支払い義務が残ってしまいます。

時効援用ができる条件

時効援用を成功させるためには、いくつかの条件を満たしている必要があります。 ただ単に長期間支払いをしていないだけでは、時効が成立するとは限りません。

条件①最後の支払い(または借入)から5年以上経過している

時効援用が可能かどうかは、最後に支払った日や借入をした日からの経過期間が重要になります。

時効期間のカウントは、「最終返済日」または「最後に請求を受けた日」からスタートします。

5年以上経過しているかどうかを、まず確認しましょう。

条件②その間、一度も支払いをしていない

時効のカウントは、以下の行為をするとリセット(中断)され、再び最初からやり直しになってしまいます。

- 途中で1円でも支払った場合

→「支払いをする意思がある」とみなされ、時効期間がリセットされます。 - 分割払いの相談や支払う約束をした場

→ 債務を認めたとみなされ、時効が無効になります。

一度でも支払ったり、支払う意思を示してしまうと、時効援用はできなくなるので注意が必要です!

条件③債務を認めるような発言・書類にサインをしていない

時効援用を成立させるには、「自分がその借金を認めていない」ことが重要です。

- 電話で「すみません、支払います」と言ってしまった場合

→ 口頭であっても、債務を認めたことになり、時効援用はできなくなります。 - 「支払いに関する書類」にサインをしてしまった場合

→ これも債務を認めた証拠となり、時効の主張ができなくなります。

督促の電話がかかってきた場合は、すぐに支払う約束をせず、時効の可能性を確認しましょう!

条件④裁判を起こされていないこと(または時効援用を裁判で主張する)

時効が成立しそうな段階で、債権者(クレジットカード会社やサービサー)が裁判を起こすケースがあります。

もし裁判を起こされ、判決が確定すると、時効援用はできなくなり、支払い義務が発生してしまいます。

しかし、裁判の途中であれば、「時効援用」を主張することで、支払いを免れる可能性もあります。

裁判所から「支払督促」や「訴状」が届いたら、すぐに専門家(弁護士・司法書士)に相談しましょう!

時効援用の手続き方法

時効援用を成功させるためには、正しい手順で手続きを行うことが重要です。間違った対応をすると、時効が無効になってしまう可能性があるため、慎重に進めましょう。

時効援用を行う前に、まずは本当に時効が成立しているかどうかを確認する必要があります。

- 最後の支払い(または借入)から5年以上が経過しているか?

- 途中で一度も支払いをしていないか?

- 債務を認める発言や書類にサインをしていないか?

- すでに裁判を起こされていないか?

この条件をすべて満たしていれば、時効援用が可能です!

時効援用を行うには、「時効援用通知書」を作成し、債権者(クレディセゾンやアプラス、セゾン債権回収など)に送付する必要があります。

時効援用通知書の記載内容(例)

- 宛先(債権者の会社名・担当部署)

- 債務者(あなた)の氏名・住所・生年月日

- 債務の詳細(契約内容・契約番号など)

- 最終支払日と時効援用の意思表示

- 時効が成立していることを主張する旨

- 「本書面をもって時効援用を主張します」と明記する

時効援用通知書は、書式を間違えないように慎重に作成しましょう。

不安な場合は、司法書士や弁護士に作成を依頼するのも有効です!

時効援用通知書を作成したら、債権者(ITO総合法律事務所など)に送付します。

送付方法(必須)

内容証明郵便+配達証明付きで送る(郵便局で手続き)

普通郵便やメールでは送らないこと!

「内容証明郵便+配達証明」で送ることで、送付記録が残り、証拠として有効になります。

時効援用通知を送ると、債権者が以下のいずれかの対応を取ります。

- 時効を認め、請求が止まる → 成功!支払い義務なし!

- 時効を認めず、異議を申し立てる → 証拠を集めて対抗する必要あり

- 裁判を起こされる可能性がある → 速やかに弁護士に相談する

多くの場合、時効援用が認められれば、督促が止まり、それ以上の請求はなくなります。

もし債権者が時効を認めない場合や裁判を起こされた場合は、弁護士や司法書士に相談しましょう!

手続きは慎重に!時効援用に失敗するとどうなる?

時効援用は、正しく手続きをすればITO総合法律事務所からの請求を無効にできる可能性があります。しかし、手続きを間違えると、かえって支払い義務が確定してしまう危険もあるため、慎重に対応することが重要です。

時効援用が失敗すると、次のようなリスクが発生します。

時効が無効になり、支払い義務が確定する

→ 手続きを誤ると、時効を主張できなくなり、請求された金額を支払わなければならなくなる可能性があります。

債権者が裁判を起こし、差し押さえのリスクが高まる

→ 時効援用が失敗すると、債権者は裁判を起こすことが多く、給与や銀行口座の差し押さえにつながるケースもあります。

一度失敗すると、再度の時効援用は難しくなる

→ 時効援用を中途半端に行うと、債権者に対策を取られ、次回以降は時効を主張できなくなることもあります。

時効援用は1回勝負!失敗すると支払い義務が確定する可能性があるため、慎重に進める必要があります。

失敗しないためのコツ

時効援用を確実に成功させるためには、いくつかの重要なポイントを押さえておく必要があります。

- ①最終支払い日を正確に確認する

-

時効が成立しているかどうか、最終の支払日をチェックする。

クレジットカードの利用履歴や、督促状に記載されている情報を確認。 - ②債務を認めるような発言や支払いをしない

-

債権者からの電話に安易に応じない!

「すみません、支払います」と言ってしまうと、時効が無効になり、リセットされる可能性がある。 - ③時効援用通知書を適切に作成する

-

書類に誤りがあると、債権者に時効を認めてもらえないことがある。

正式な文書を作成し、「内容証明郵便+配達証明付き」で送る。 - ④督促を無視せず、適切に対応する

-

裁判を起こされると時効援用が難しくなるため、早めに手続きを進める。

裁判所からの通知(訴状・支払督促)が届いたら、必ず対応する!

専門家に依頼するのが安心

「自分で時効援用をやるのは不安…」という方は、弁護士や司法書士などの専門家に依頼するのが確実です。

専門家に依頼するメリット

- 手続きのミスを防げる!

- 債権者との交渉を任せられる!

- 裁判になった場合も対応可能!

時効援用の費用は、司法書士なら2~5万円、弁護士なら5~10万円程度が相場。

失敗して支払うリスクを考えれば、専門家に依頼するのも良い選択肢!

ITO総合法律事務所の請求が支払えない時は

「ITO総合法律事務所から請求が来たけれど、支払う余裕がない…」とお困りの方へ。時効援用ができない場合や、時効前に支払いを求められている場合、無理に支払おうとすると生活が圧迫されてしまう可能性があります。

そんな時に役立つのが、「債務整理」という法的な手続きです。債務整理を利用すれば、借金の減額や免除、分割払いの交渉ができるため、無理なく解決できる可能性があります。

ここでは、「任意整理」「個人再生」「自己破産」という3つの方法について詳しく解説します。

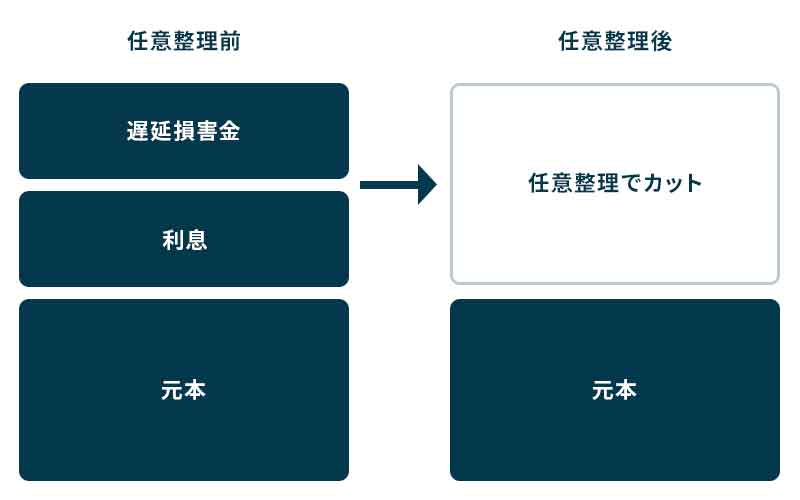

任意整理で解決する

- 任意整理とは?

-

弁護士や司法書士が債権者(ITO総合法律事務所やクレジットカード会社)と交渉し、以下の条件で借金を減額・調整する方法です。

- 利息や遅延損害金をカットできる

- 毎月の返済額を減らせる(分割払いに変更可能)

- 裁判を起こされるリスクを回避できる

- 任意整理のメリット

-

- 裁判を避けながら借金を整理できる

- 将来的な利息をカットできるため、返済総額が減る

- 信用情報(ブラックリスト)には載るが、5年程度で回復する

- 任意整理が向いている人

-

- 元金は返済できそうだが、利息や遅延金が負担になっている人

- 毎月の支払いを減らしたい人

「今すぐに支払えないが、分割払いなら返済できる」という場合は、任意整理を検討しましょう!

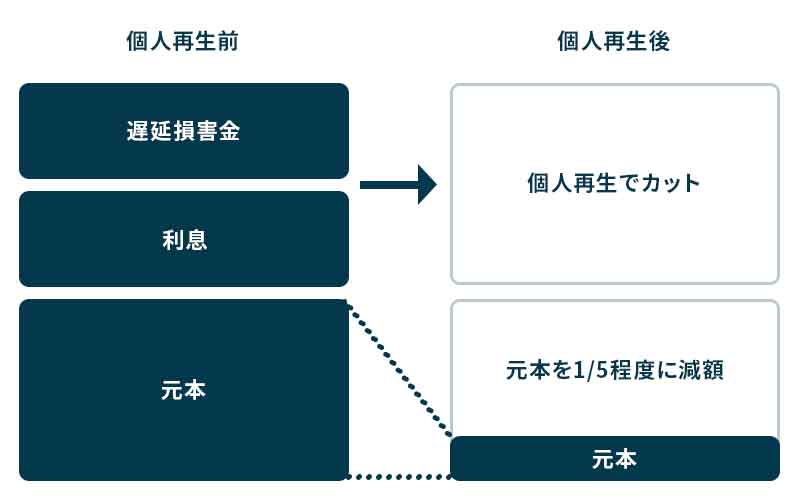

個人再生で解決する

- 個人再生とは?

-

裁判所を通じて借金を大幅に減額し、残った借金を3〜5年で分割返済する方法です。

- 借金が最大90%カットされる(例:500万円 → 100万円に減額)

- 住宅ローンがある場合、家を残したまま手続きできる

- 自己破産と違い、職業制限がない

- 個人再生のメリット

-

- 借金が大幅に減額される(元金も減る)

- 家や車を手放さずに済む場合がある

- 裁判所を通じた手続きなので、確実に借金を整理できる

- 個人再生が向いている人

-

- 借金が500万円以上あり、返済が困難な人

- 住宅ローンを維持しながら借金を整理したい人

「借金を大幅に減額したいが、自己破産は避けたい」という場合に最適!

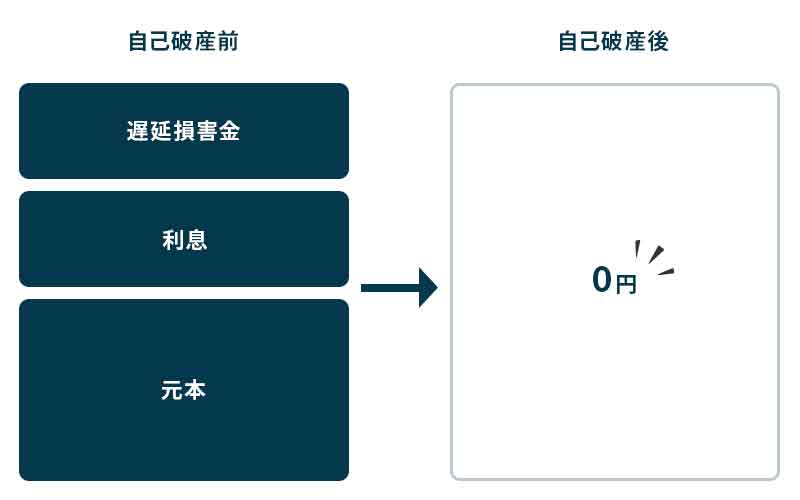

自己破産で解決する

- 自己破産とは?

-

裁判所に申し立てることで、すべての借金の返済義務を免除してもらう手続きです。

- 借金がゼロになる(支払い義務がなくなる)

- 生活必需品や一定額以下の財産は手元に残せる

- 税金や養育費以外のすべての借金が対象

- 自己破産のメリット

-

- すべての借金が免除されるため、再スタートできる

- 最低限の生活費や財産は手元に残せる

- 生活保護や年金受給者でも手続き可能

- 自己破産のデメリット

-

- 一定の財産(高価な車や不動産)は手放す必要がある

- 資格制限がある(弁護士・公務員・証券会社勤務など)

- 一定期間(5〜10年)ブラックリストに載る

- 自己破産が向いている人

-

- 収入がなく、どの債務整理方法でも返済が難しい人

- 借金の総額が収入に対してあまりにも大きすぎる人

「借金をすべてゼロにして、人生をリセットしたい」という場合に有効!

自分に合った解決方法を選ぼう!

ITO総合法律事務所からの請求が支払えない場合、債務整理で解決できます。

| 方法 | こんな人におすすめ | 借金の減額 | 財産の保護 | ブラックリストの期間 |

|---|---|---|---|---|

| 任意整理 | 返済額を減らしたい | 利息や遅延金がカット | 財産を守れる | 約5年 |

| 個人再生 | 大幅に減額したい | 元金も減額可能 | 住宅ローンを維持可能 | 約5〜7年 |

| 自己破産 | 返済が不可能 | 借金ゼロ | 一定の財産は没収 | 約5〜10年 |

支払えないからといって放置すると、裁判を起こされたり、差し押さえを受ける可能性があります。

できるだけ早めに、債務整理の手続きを検討しましょう!