セゾンファンデックスやセゾン債権回収から突然の連絡が届き、不安になっていませんか?

過去にクレジットカードやローンの支払いが滞ったまま、長い期間が経過している場合、突然の督促状や電話が来ると驚きますよね。しかし、このような状況でも「時効援用」という法的手続きを適切に行うことで、債務の負担から解放される可能性があります。時効援用は、一定の条件を満たせば借金が時効により消滅する制度です。

この記事では、セゾンファンデックスやセゾン債権回収からの連絡があった際に確認すべきポイントや、時効援用で解決する方法について分かりやすく解説します。不安を軽減し、最善の対処法を見つけるための一助となれば幸いです。

セゾンファンデックスとは

セゾンファンデックスは、クレジットカードで知られる株式会社クレディセゾンのグループ会社で、個人向けの金融サービスを専門に展開しています。同社が提供するローンサービスは、多くの人々の生活に密接に関わるものです。特に注目すべきは、以下のような特徴を持つローン商品です。

- 目的別ローン

-

住宅のリフォーム費用や教育資金、結婚費用など、特定の目的に応じたローンを提供しています。これにより、必要な資金を効率よく調達することができます。

- カードローン

-

手軽に利用できる個人向けローンで、急な出費や日常的な資金需要をカバーするための便利な手段です。

- 柔軟な返済プラン

-

顧客一人ひとりの経済状況やライフスタイルに応じて返済計画を設計するサービスも提供しており、無理のない返済が可能です。

さらに、セゾンファンデックスは、「お客様に寄り添ったサービス」を理念に掲げており、顧客満足度を重視した運営を行っています。公式ウェブサイトやカスタマーサポートを通じて、ローンに関する情報やサポートを提供するなど、透明性と信頼性のある対応が評価されています。

同社は、クレディセゾンの信用力を背景に運営されており、金融業界の中でも安心して利用できる存在です。そのため、初めてローンを検討している方から、既存のローンを見直したい方まで幅広く利用されています。

株式会社セゾンファンデックスの会社概要

以下は、株式会社セゾンファンデックスの基本情報です。

| 会社名 | 株式会社セゾンファンデックス |

| 設立年 | 1984年2月1日 |

| 本社所在地 | 〒170-6037 東京都豊島区東池袋三丁目1番1号 サンシャイン60 37階 |

| 資本金 | 45億9万8,000円 |

| 事業内容 | 融資事業(無担保・不動産担保)・不動産金融事業・ソリューション事業・信用保証事業(不動産担保) |

| 親会社 | 株式会社クレディセゾン |

| 登録番号 | 貸金業者登録番号 関東財務局長(12)第00897号 (登録有効期間:2024年5月1日~2027年4月30日) 宅地建物取引業者免許証番号 国土交通大臣(2)第9536号 (免許有効期間:2024年4月26日~2029年4月25日) |

セゾンファンデックスは、日本貸金業協会に登録しており、法律を順守した業務運営を行っています。

セゾンファンデックスは闇金?

結論から言うと、セゾンファンデックスは闇金ではありません。同社は、貸金業法や金融商品取引法などの法規制を遵守している、正規の金融機関です。闇金は無登録で違法な高利貸しを行う業者を指しますが、セゾンファンデックスは正式に登録された業者であり、透明性のあるサービスを提供しています。

もしセゾンファンデックスからの連絡を受けた際には、その内容を確認し、正当な手続きかどうか判断することが重要です。

セゾンファンデックスの支払いを滞納するとどうなる?

クレジットカードやローンの支払いが遅れると、少額の滞納であっても状況が悪化する可能性があります。特にセゾンファンデックスの支払いを滞納した場合、放置することで大きな問題につながることもあります。

セゾン債権回収から督促の連絡がくる

これらは未払い金を速やかに支払うよう促すものです。この段階では比較的柔軟な対応が可能で、滞納分を支払うことで解決する場合がほとんどです。

しかし、滞納が長期化すると、セゾンファンデックスは債権回収を専門とする「セゾン債権回収」に業務を引き継ぐことがあります。この場合、債権回収のプロセスがより厳格化し、最終的には法的措置(裁判や給与差押えなど)が取られるリスクも出てきます。

債権譲渡とは

滞納が長期化した際、セゾンファンデックスは債権を「債権譲渡」によって他社に引き渡す場合があります。債権譲渡とは、簡単に言えば、貸付金を他の会社に移す手続きのことです。この手続きにより、セゾンファンデックスからの連絡は途絶え、代わりに債権回収会社(例:セゾン債権回収)から直接の連絡が届くようになります。

債権譲渡が行われた場合、以下のようなことが起こる可能性があります。

- 新しい連絡先

-

債権回収会社が督促を開始します。内容証明郵便や電話での連絡が増える場合があります。

- 法的措置のリスク

-

回収が進まない場合、裁判所を通じた法的手続きが行われる可能性があります。

- 信用情報への影響

-

滞納情報が信用情報機関に記録されることで、将来的な借入やクレジットカード利用に支障が出る可能性があります。

遅延損害金が発生する

セゾンファンデックスの支払いを滞納すると、元金に対して遅延損害金が発生します。遅延損害金は、契約時に定められた年利(多くの場合20%)に基づいて計算されます。これは、滞納期間が長引くほど金額が増加するため、早めの対応が非常に重要です。

遅延損害金は以下のように計算されます。

計算式

遅延損害金=未払い元金 × 遅延損害金利率 × 滞納日数 ÷ 365日

例えば、元本が100万円または200万円の場合、1日の遅延損害金は以下のように計算されます。

| 元本 | 年利(遅延損害金率) | 1日あたりの遅延損害金 | 30日間滞納時の遅延損害金 |

|---|---|---|---|

| 100万円 | 20% | 約547円 | 約16,438円 |

| 200万円 | 20% | 約1,095円 | 約32,877円 |

100万円を30日間滞納した場合:16,438円の遅延損害金が追加で発生します。

200万円を60日間滞納した場合:65,753円の遅延損害金が発生します。

このように、元本が大きくなるほど遅延損害金の負担も増えるため、支払いを滞納しないよう注意する必要があります。

遅延損害金は、滞納が長期化するにつれて増加し、元本と合わせて返済総額が膨らむ原因となります。また、遅延損害金が発生することで、元本の返済が進まなくなり、悪循環に陥る可能性もあります。これを避けるためには、早急にセゾンファンデックスに連絡を取り、返済計画を見直すことが重要です。

ブラックリストに情報が登録される

セゾンファンデックスの支払いを滞納し、その状態が一定期間続くと、信用情報機関に滞納情報が登録されることになります。これを俗に「ブラックリストに載る」と言いますが、正確には信用情報に「延滞」や「異動」といった記録が残ることを指します。この記録は、個人の信用力に大きな影響を与えるため、慎重に対応することが求められます。

信用情報に登録される流れ

滞納期間が長引くと、セゾンファンデックスは信用情報機関に滞納の事実を報告します。この段階で「延滞情報」として登録されることがあります。

債権譲渡が行われた場合、信用情報には「異動情報」として記録され、さらに悪影響を及ぼします。この情報は「長期延滞」「債務整理」などの事実を示すもので、非常に重要な情報として扱われます。

信用情報機関に登録された延滞情報や異動情報は、通常5年程度保持されます。この期間中は新たにクレジットカードを作ったり、ローンを組むことが難しくなる可能性があります。

ブラックリスト入りがもたらす影響

- 新規クレジットカードやローンの審査が通らない

-

信用情報に滞納記録がある場合、金融機関は貸し付けリスクが高いと判断し、新規のクレジットカードやローン契約を断る傾向があります。

- 既存のカードやローンが利用停止になる可能性

-

ブラックリストに登録されると、セゾンファンデックス以外の契約先でも取引条件が変更されたり、利用停止されることがあります。

- 住宅ローンや自動車ローンへの影響

-

将来的に住宅購入や自動車購入を検討している場合、信用情報が悪化していると審査に通らず、計画が大きく遅れるリスクがあります。

裁判や財産差し押さえに発展する可能性も

滞納が長期化し、督促や交渉による解決が見込めない場合、セゾンファンデックスまたは債権回収会社が裁判を通じて債務の回収を図ることがあります。

裁判に発展するまでの流れ

滞納が長期化すると、内容証明郵便で「最終通知書」が送付されることがあります。この書面には、滞納金額や支払期限、法的措置を取る可能性について記載されています。

最終通知を無視し続けた場合、債権者が裁判所に訴訟を提起することがあります。裁判所から「支払督促」や「訴状」が送られてくると、法律上の手続きが進行していることを意味します。

裁判で債務者が支払いを命じられる判決が確定すると、債権者はその判決を基に財産を差し押さえる権利を得ます。

財産差し押さえのリスク

裁判所による判決が確定すると、以下のような財産が差し押さえの対象になる可能性があります。

| 給与 | 毎月の給与の一部(最大で1/4程度)が差し押さえられることがあります。 |

| 預金口座 | 銀行口座が凍結され、預金残高が差し押さえられる可能性があります。 |

| 動産・不動産 | 所有する車や不動産なども差し押さえ対象となる場合があります。 |

財産差し押さえは、生活に大きな影響を与える深刻な問題です。そのため、滞納の放置は絶対に避けなければなりません。

督促の連絡がきた時の対処法

セゾンファンデックスやセゾン債権回収から督促の連絡が届くと、不安や焦りを感じるかもしれません。しかし、このような状況でも、適切な対応を取ることで問題の悪化を防ぐことができます。ここでは、督促の連絡が来たときにすべき具体的な対処法を2つご紹介します。

すぐに支払いをする

最も簡単で確実な方法は、滞納分をできるだけ早く支払うことです。督促が届いた時点では、まだ法的措置に発展していないことがほとんどです。この段階で支払いを済ませることで、滞納記録が長期化するのを防ぐことができ、信用情報への影響を最小限に抑えることが可能です。

具体的な手順

督促の通知や電話で、滞納額や支払期限、振込先などの詳細を確認してください。不明点があれば、必ずセゾンファンデックスまたはセゾン債権回収に直接問い合わせましょう。

一括で支払うことが難しい場合は、連絡を取り分割払いの相談をすることも可能です。誠実な姿勢で対応することで、柔軟な返済プランを提案されることがあります。

滞納期間に応じた遅延損害金が発生している場合、それも含めて支払う必要があります。これを怠ると、支払いを済ませたつもりでも滞納が解消されないことがあるので注意してください。

支払い条件の交渉をする

滞納額を一括で支払うことが難しい場合や、すぐに全額を用意できない場合は、セゾンファンデックスやセゾン債権回収と支払い条件の交渉を行うことが重要です。連絡を無視せず、早めに交渉することで柔軟な対応を受けられる可能性があります。

支払い条件の交渉でできること

- 分割払いの提案

-

現在の経済状況を正直に説明し、分割払いによる返済計画を提案することが可能です。債権者は、返済の意思があることを示すことで合意に至ることが多いです。

- 返済期限の延長

-

一時的な金銭的困難を理由に、返済期限を延ばしてもらうことを依頼することもできます。ただし、延長により遅延損害金が増える場合があるため、注意が必要です。

- 遅延損害金の減免交渉

-

特に長期滞納の場合、遅延損害金が膨らむケースがあります。一部の遅延損害金を減額してもらうよう交渉することも選択肢の一つです。

支払い条件の交渉は、債務者が返済の意思を示す重要な行動です。債権者は「支払う意志がある」相手には比較的柔軟に対応する傾向があるため、連絡を無視せず、積極的に交渉を進めることが解決への近道です。

セゾンファンデックスの請求を時効援用で解決する方法

セゾンファンデックスからの請求に対して、「もう何年も前のことだから、支払い義務があるのか分からない」と感じる方もいるかもしれません。このような場合、「時効援用」という法的手続きを活用することで、請求の解決を図ることが可能です。

時効援用とは

時効援用とは、一定期間が経過した債務について、その消滅を法的に主張する手続きのことを指します。日本の民法では、一定の条件を満たすと、借金や債務が時効により消滅すると規定されています。ただし、この時効を適用するためには、債務者自身が「時効援用」を行う必要があります。

時効援用が成立すると、債権者は法的に債務の請求を行うことができなくなります。これにより、以下のようなメリットが得られます。

- 支払い義務の消滅

-

請求されていた金額を支払う必要がなくなります。

- 生活への影響の軽減

-

督促や債権回収の連絡が止まり、精神的な負担が軽減されます。

ただし、時効援用を行う際には、法律に基づいた正確な手続きが求められるため、不安がある場合は専門家に相談することをおすすめします。

時効援用ができる条件

時効援用を行うには、法律で定められたいくつかの条件を満たしている必要があります。これらの条件を確認せずに時効援用を行おうとしても、無効となる場合があるため注意が必要です。

- 条件1.一定期間が経過していること

-

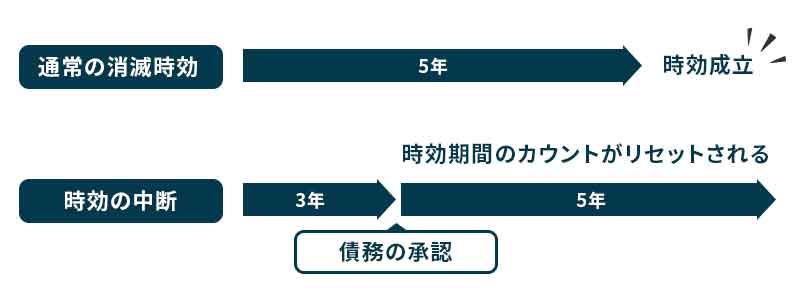

時効が成立するには、債務の最終支払日や契約終了日から一定期間が経過している必要があります。一般的に、セゾンファンデックスのような貸金業者の場合、時効期間は5年です。この期間は以下の場合にリセットされることがあるため、注意が必要です。

- 最後に返済をした日:少額でも支払いを行った場合、時効のカウントがリセットされます。

- 債務を認めた場合:電話や書面で「支払います」と意思表示をした場合も時効が中断します。

- 条件2.債務が適法であること

-

時効援用の対象となる債務は、法律上有効な契約に基づいている必要があります。たとえば、詐欺や不正行為による借金など、不正な取引は時効援用の対象外となる場合があります。

- 条件3.債務が時効を中断されていないこと

-

時効の成立を阻止する行為があった場合、時効期間がリセットされます。主な時効中断事由は以下の通りです。

- 裁判上の請求:債権者が訴訟を提起した場合、時効が中断します。

- 差し押さえや仮差し押さえ:債権者がこれらの法的措置を取った場合も、時効がリセットされます。

- 債務の承認:支払いを約束する文書にサインする、あるいは電話で支払い意思を伝えると時効が中断します。

- 条件4.債務者が援用する意思を示すこと

-

時効は債務者が主張(援用)しなければ成立しません。これは、時効が「援用権」という権利として債務者に与えられているためです。黙っているだけでは時効の効力が発生しないため、正式な手続きを踏む必要があります。

時効援用の手続き方法

時効援用を成功させるには、正しい手順を踏むことが非常に重要です。適切な方法で手続きを行わないと、債権者が時効を認めず、請求が続く可能性もあります。ここでは、時効援用の基本的な流れを解説します。

まずは、時効の成立条件を満たしているかどうかを確認します。具体的には以下のポイントをチェックしましょう。

- 最後の支払いから5年以上が経過しているか

- 途中で債務を認めたり、裁判を起こされたりしていないか

- 債権者から内容証明郵便や法的措置が取られていないか

必要に応じて、過去の取引明細や契約書を確認し、債務の詳細を把握することが重要です。

時効援用を主張するためには、債権者に「時効援用通知書」を送る必要があります。この通知書は、時効が成立していることを主張し、債務の消滅を正式に要求する書面です。

通知書の記載内容

- 債務者の氏名、住所

- 債権者の名称、住所

- 債務の詳細(契約番号、金額など)

- 時効が成立した旨の主張

- 債務の消滅を要求する意思

通知書の作成には正確さが求められるため、専門家(弁護士や司法書士)に相談することをおすすめします。

時効援用通知書は、必ず内容証明郵便で送付します。内容証明郵便を使用することで、通知書を送った事実とその内容を証明することができます。送付後は、郵便局で発行される控えを大切に保管しておきましょう。

通知書を送付した後、債権者からの回答を確認します。債権者が時効を認めた場合、債務は正式に消滅し、請求が終了します。ただし、以下のような場合には注意が必要です。

- 債権者が時効を認めない場合:反論があった場合、裁判に発展する可能性があります。

- 内容証明郵便を無視される場合:法的手段を検討する必要がある場合があります。

時効援用は法的な手続きであり、専門的な知識が必要になることがあります。特に以下の場合は、弁護士や司法書士に相談することを検討しましょう。

- 手続きが複雑で自信がない場合

- 債権者が時効を認めない場合

- 裁判や差し押さえに発展しそうな場合

時効援用に失敗するとどうなる?

時効援用は正しい手順で行わなければ成功しない可能性があります。また、条件を満たしていない場合や債権者が時効を認めない場合、時効援用が失敗することもあります。ここでは、時効援用に失敗した場合に起こり得る影響について解説します。

- 支払い義務が継続する

-

時効援用が認められなかった場合、債務は消滅せず、支払い義務が継続します。この場合、セゾンファンデックスやセゾン債権回収からの請求が引き続き行われ、督促や電話連絡が止まらない可能性があります。

- 遅延損害金がさらに増加する

-

時効援用が失敗して支払いが遅れると、滞納金額に加えて遅延損害金が継続的に発生します。遅延損害金は年利20%の場合が多く、元本が大きいほど負担が増え、返済が困難になることがあります。

- 法的措置に発展する可能性がある

-

時効援用が失敗し、債務が解消されなかった場合、債権者が法的措置を取る可能性があります。これには以下のような手続きが含まれます。

- 裁判の提起:支払い義務を確認するための訴訟が行われる場合があります。

- 財産差し押さえ:裁判所の判決に基づき、給与や預金、不動産などが差し押さえられる可能性があります。

- 強制執行:債権者が強制的に債務を回収する手続きを進める場合があります。

- 信用情報に傷が残る

-

時効援用に失敗し、債務を返済しないまま放置した場合、滞納記録や異動情報が信用情報に登録され続けます。この情報は通常5年間保有され、新たなローンやクレジットカードの審査に通らなくなる可能性があります。

時効援用するとブラックリストに情報が載る?

時効援用を検討している方の中には、「時効援用をするとブラックリストに載るのでは?」と不安に感じる方もいるかもしれません。

しかし、時効援用に失敗した場合や滞納情報がすでに登録されている場合には注意が必要です。

時効援用では新たな信用情報は登録されない

時効援用は、既存の債務について法的に消滅を主張する手続きです。この手続きそのものが信用情報機関に報告されることはありません。そのため、時効援用に成功した場合、新たに信用情報に影響を与えることはないと言えます。

ただし、以下の場合には信用情報に影響が残る可能性があります。

- 時効援用以前に滞納が続いており、すでに信用情報に登録されている場合

- 債務整理の一環として時効援用を行った場合(場合によっては関連情報が記録されることがあります)

時効援用に失敗すると信用情報に影響が残る

一方で、時効援用に失敗した場合や、条件を満たしていない場合は、滞納情報や異動情報が引き続き信用情報に残ることになります。このような記録が残ると、以下のような影響を受ける可能性があります。

- 新規ローンやクレジットカードの審査が通りにくくなる

-

信用情報に滞納や異動情報が記録されていると、金融機関は貸付リスクが高いと判断し、新たな契約を結ぶのが難しくなります。

- 記録が消えるまでの期間

-

信用情報に登録された情報は、通常5年間保持されます。この期間中は信用スコアが低下し、金融取引に支障が出る場合があります。

時効援用にデメリットはある?

時効援用そのものにはデメリットはなく、債務者にとって非常に有利な手続きです。しかし、手続きを誤ると逆に支払い負担が増えるリスクがあるため、慎重に行う必要があります。専門家に相談しながら適切に対応することで、成功率を高め、リスクを最小限に抑えることができます。

支払いが難しい時は債務整理で解決する

セゾンファンデックスの支払いがどうしても難しい場合、適切な手続きを行うことで解決の糸口が見つかる可能性があります。その一つが「債務整理」です。債務整理とは、法律に基づいて借金を減額したり、返済条件を見直したりする手続きの総称です。債務者の経済状況に応じて、いくつかの方法から最適な選択をすることができます。

以下では、代表的な3つの債務整理方法をご紹介します。

返済負担を減らしたいなら任意整理で解決

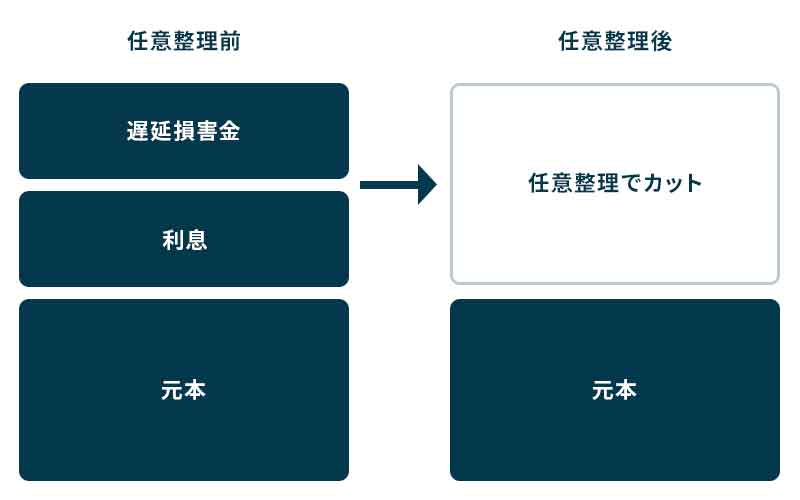

任意整理は、債権者と直接交渉し、将来の利息をカットしたり、分割払いで無理なく返済できる条件に変更する方法です。裁判所を介さないため手続きが比較的簡単で、費用も他の債務整理方法に比べて少ないのが特徴です。

- 任意整理のポイント

-

- 将来利息や遅延損害金をカットできる場合が多い。

- 裁判所を利用しないため、家族や職場に知られにくい。

- 対象とする借金を選べる(例:特定の金融機関とのみ交渉)。

- 適している人

-

- 一定の収入があり、元本を分割払いできる見込みがある人。

- 利息の負担を減らしながら返済を続けたい人。

財産を残しながら借金を減額したい時は個人再生で解決

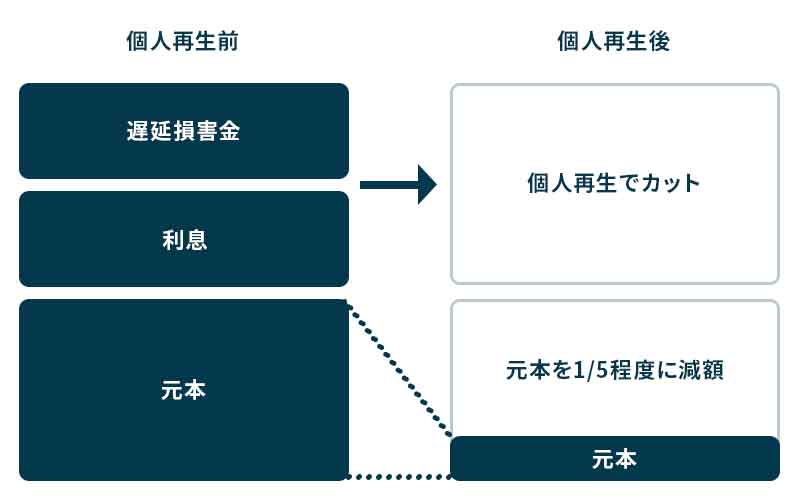

個人再生は、裁判所を通じて借金を大幅に減額し、残りを分割払いする方法です。住宅や車などの財産を残しながら、借金を減らすことができる点が特徴です。

- 個人再生のポイント

-

- 借金が最大で5分の1程度まで減額される場合がある(総額や収入により異なる)。

- 住宅ローン特則を利用すれば、マイホームを手放さずに手続きを進められる。

- 裁判所が介入するため、債権者とのトラブルを回避できる。

- 適している人

-

- 住宅や財産を守りながら、借金を減額したい人。

- 安定した収入があり、減額後の返済を継続できる見込みがある人。

支払い自体が厳しい時は自己破産で解決

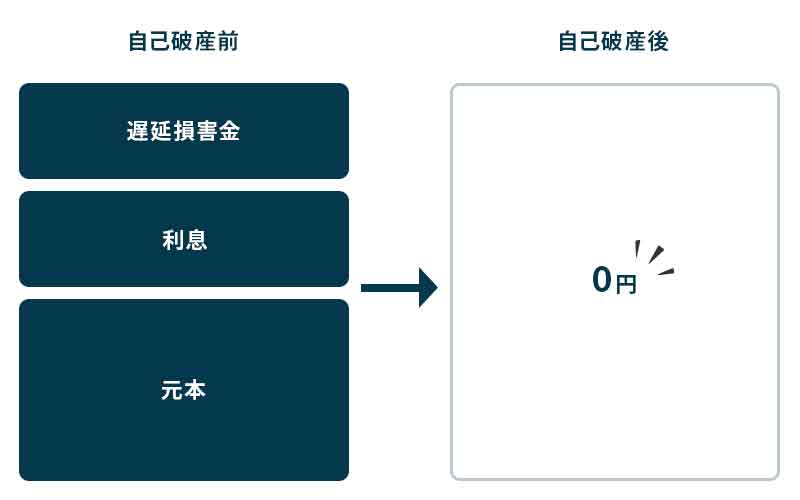

自己破産は、裁判所に申し立てを行い、全ての借金を免除してもらう手続きです。支払い能力が完全にない場合の最終手段として選ばれます。自己破産後は原則として債務の支払い義務がなくなりますが、一部の財産を失う可能性があります。

- 自己破産のポイント

-

- 借金の支払い義務が完全に免除される(免責されない例外もある)。

- 生活必需品や一定額以下の財産は手元に残せる。

- 信用情報に約10年間記録が残り、新たな借入が困難になる。

- 適している人

-

- 現在の収入や財産では返済が不可能な人。

- 生活再建を優先し、借金の完全解消を目指したい人。

時効援用や債務整理は弁護士に相談を

時効援用や債務整理は、債務問題を解決するための強力な手段です。しかし、これらの手続きを自分だけで進めるのは難しく、誤った対応をすると失敗するリスクもあります。そのため、専門的な知識と経験を持つ弁護士に相談することをおすすめします。弁護士に依頼することで、手続きがスムーズに進むだけでなく、債権者との交渉や法的トラブルへの対応も安心して任せることができます。

弁護士に依頼する費用相場

弁護士に時効援用や債務整理を依頼する際の費用は、手続きの種類や依頼内容によって異なります。以下は一般的な費用相場です。

| 手続き内容 | 着手金(初期費用) | 報酬金(成功報酬) |

|---|---|---|

| 時効援用 | 2万~5万円程度 | 成功報酬:0万~5万円 |

| 任意整理 | 1社あたり2万~5万円程度 | 減額分の10%程度が相場 |

| 個人再生 | 20万~50万円程度 | なし(着手金に含まれる) |

| 自己破産 | 20万~50万円程度 | なし(着手金に含まれる) |

※費用は弁護士事務所によって異なるため、事前に相談して見積もりを確認することをおすすめします。

時効援用や債務整理は、正しい手続きが求められる法的な手段です。弁護士に依頼することで成功率を高め、生活再建への一歩を確実に進めることができます。費用が気になる場合でも、無料相談や分割払い制度を利用することで負担を軽減できます。まずは信頼できる弁護士に相談してみましょう。

よくある質問

支払いが難しい場合は、早急にセゾンファンデックスに連絡を取り、返済条件の交渉を行うか、専門家に相談して解決策を検討することが大切です。