突然「クレディア」から請求書や連絡が届いて困惑していませんか?身に覚えのない請求や、何年も前の古い借金が突然請求されるケースは珍しくありません。こうした状況に直面したとき、多くの方がどう対処すればいいのか分からず、不安を感じてしまいます。ですが、適切な対処法を知ることで、これらの問題は解決可能です。特に、「時効援用」という法的手続きは、古い借金の請求を終わらせる有効な方法です。

この記事では、クレディアからの請求に困っている方に向けて、請求内容を確認するポイントや、時効援用を活用して解決する具体的な手順をご紹介します。不安を取り除き、安心した生活を取り戻すために、ぜひ最後までお読みください。

株式会社クレディアとは

株式会社クレディアは、過去に貸金業を行っていた企業ですが、現在では貸金業登録を廃止しており、新たな貸付や融資を行う事業は行っていません。現在、主に過去に発生した債権の回収を目的とした請求業務を行っているとされています。ただし、株式会社クレディアは法務大臣から債権管理回収業の許可を受けていないため、正式な「サービサー(債権回収会社)」ではありません。

そのため、クレディアからの請求に対しては、法的な手続きに則って適切に対応することが重要です。特に古い借金の請求がある場合には、「時効援用」が有効な手段となることがあります。

株式会社クレディアの会社概要

| 会社名 | 株式会社クレディア (CREDIA CO.,LTD.) |

| 設立年月日 | 平成20年7月8日 |

| 主な事業内容 | 金融サービス業 |

| 貸金業登録状況 | 廃止済み |

| 債権管理回収業の許可 | 取得していない |

| 所在地 | 静岡県静岡市駿河区南町10番5号 |

債権譲渡とは

このような手続きは、主に債権の管理や回収を効率化する目的で行われます。たとえば、貸金業者や金融機関が債務者(借主)からの回収が難しいと判断した場合、その債権を専門の回収業者や第三者に譲渡することがあります。

債権譲渡が行われる際には、債務者に対して「債権が譲渡された」という通知が送られることが一般的です。この通知により、債務者は支払い先や問い合わせ先が変更されたことを認識することができます。しかし、債権譲渡が適切に行われていない場合や、通知が不十分な場合には、債務者が混乱することもあります。

クレディアの元の債権者

株式会社クレディアが請求している債権の多くは、過去に別の金融業者や貸金業者が保有していた債権です。これらの債権がクレディアに譲渡され、現在クレディアが回収業務を行っているケースがあります。主な元の債権者として、以下の会社が挙げられます。

- 株式会社日本保証(旧ロプロ)

-

株式会社日本保証は、旧ロプロを前身とする金融会社で、かつて個人や法人向けに融資を行っていました。債務者が返済を終えていない借金が一部残っており、それらがクレディアに譲渡された可能性があります。旧ロプロは、多くの債権を第三者に譲渡することで経営再建を図った経緯があります。

- 旧ステーションファイナンス

-

旧ステーションファイナンスも、かつて個人向け融資を行っていた貸金業者です。この会社の債権の一部がクレディアに譲渡され、現在も回収が行われていると考えられます。

これらの元債権者からの債権譲渡を受けたクレディアの請求に対しては、まず請求内容を正確に確認することが重要です。

クレディアから身に覚えのない請求が届いたら

突然、株式会社クレディアから身に覚えのない請求書や連絡が届いた場合、多くの方が驚きや不安を感じることでしょう。しかし、慌てて対応する前に、まず冷静になり、以下のポイントを確認することが重要です。

元の債権者からの借り入れがないかを確認

そのため、請求書に記載されている元の債権者名(例:株式会社日本保証(旧ロプロ)、旧ステーションファイナンスなど)や契約内容を確認し、自分がその会社から借り入れた記憶があるかを思い出してください。

もし記憶にない場合や内容が不明瞭な場合には、クレディアに対して具体的な請求内容を照会することが必要です。その際は、書面で問い合わせるようにしましょう。電話でのやり取りは記録が残らないため、トラブル回避のためにも避けるのが望ましいです。

詐欺の可能性を確認

近年、架空請求詐欺の被害が増加しています。特に、実在する会社名を騙った詐欺も報告されているため、まずは請求書や連絡内容の信憑性を確認することが大切です。以下のポイントに注意してください。

- 請求書の発行元や連絡先:公式な情報と一致しているかを確認。

- 支払い先の口座情報:正当な請求先であるかを調べる。

- 不審な点がないか:例えば、急な支払いを要求されたり、内容が具体的でなかったりする場合は注意が必要です。

また、消費生活センターや弁護士に相談することで、詐欺であるかどうかを確認する手助けを得ることができます。

支払いを行う前に必ず確認を

請求に身に覚えがない場合や疑問が残る場合には、すぐに支払いを行わないでください。焦って支払うと、詐欺被害に遭うリスクや、不要な支払いをしてしまう可能性があります。

まずは、債権の詳細や正当性をしっかり確認し、必要に応じて「時効援用」などの適切な法的手段を検討しましょう。不安な場合は専門家(弁護士や司法書士)に相談するのも有効です。

クレディアの請求を放置するとどうなる?

クレディアから請求が届いても、「身に覚えがない」「対応が面倒だ」と放置してしまうケースも少なくありません。しかし、請求を放置することにはリスクがあります。特に、債権が有効な場合や適切な対応を行わなかった場合、思わぬ不利益を被る可能性があるため注意が必要です。

ブラックリストに情報が載る?

これがいわゆる「ブラックリストに載る」という状態です。延滞情報が信用情報機関に登録されると、以下のような不利益が生じる可能性があります。

- クレジットカードの審査が通らなくなる

- ローン(住宅ローンや自動車ローンなど)の申請が難しくなる

- 携帯電話やインターネット契約の分割払いができなくなる

ブラックリストに登録される情報は一定期間保存されるため、その間は金融取引に制限がかかります。特に、既存のクレジットカードが利用停止になる場合もあるため、放置することは大きなリスクを伴います。

クレディアの場合の注意点

クレディアは現在、貸金業登録を廃止しているため、新たな金融取引に基づく情報の登録を行うことはありません。しかし、元の債権者(例:株式会社日本保証や旧ステーションファイナンス)から信用情報に記録が残されている場合があり、それが延滞情報として更新されることがあります。

請求が届いた場合は、まず身に覚えのある債権かどうかを確認し、適切な対応を取ることが重要です。記録を残さないためにも、放置せずに早めの対処を心掛けましょう。

手紙や書面での請求を放置すると

クレディアから届いた手紙や書面での請求を無視して放置していると、事態がエスカレートし、さらなる請求手段が取られる可能性があります。特に以下のような事態に発展することが考えられます。

電話での請求

放置が続くと、登録された電話番号に直接連絡が来ることがあります。場合によっては頻繁に連絡が来る可能性があるため、放置は精神的な負担につながります。

クレディアの電話番号

- 03-4400-7933

- 03-4400-0459

- 03-5821-7207

- 03-4500-1652

- 03-4500-1169

- 03-6721-9750

- 03-6277-0072

- 054-202-1308

- 054-202-1270

- 054-202-0125

- 054-202-1373

- 054-202-1265

- 054-202-1111

- 054-202-1329

- 06-7632-8190

- 06-7777-0180

自宅訪問

最終的には、自宅に担当者が訪問して請求の意図を説明し、支払いを求めてくることもあります。これは債権者側が取り得る合法的な手段ですが、これが日常生活に与えるストレスは大きいものです。

こうした状況を避けるためにも、請求を放置せず、書面の内容を確認して適切な対応を取ることが重要です。

書面でよく使われるタイトル例

クレディアやその他の債権者から送られてくる書面には、特定のタイトルが使われることが多く、これが請求の意図を読み取る手がかりになります。以下に、よく使用されるタイトル例をリストアップしました。

- 「ご返済のお願い」

- 「最終通告書」

- 「支払い督促通知書」

- 「債権譲渡通知書」

- 「特定記録郵便のお知らせ」

- 「法的手続きの予告」

これらのタイトルが記載された書面は、特に注意が必要です。内容を無視して放置すると、前述の電話や訪問だけでなく、法的措置に進む可能性もあります。例えば、裁判所からの支払い督促が送付されると、時効援用や異議申し立てができなくなる場合もあります。

電話での請求を放置すると

クレディアからの電話での請求連絡を無視し続けると、さらなる対応が取られる可能性があります。特に、電話で連絡が取れない場合、次のような手段で接触を試みてくることがあります。

自宅訪問による接触

訪問時には、請求内容の説明や支払いを求める話し合いが行われることがあります。

自宅訪問は合法的な回収手段の一つですが、精神的なプレッシャーを与える場合も少なくありません。また、家族や同居人が対応する可能性があるため、プライバシーの面でも懸念が生じます。

訪問の際に注意すべき点

訪問時には、以下のポイントを確認し、冷静に対応することが大切です。

- 身分証の提示を求める

-

訪問者がクレディアの担当者であることを確認するために、身分証明書や社員証を提示するよう求めましょう。

- 支払いを即決しない

-

その場で支払いを求められても、即決せず、請求内容を再確認する時間を確保してください。

- 記録を残す

-

訪問時の会話内容ややり取りをメモするなど、記録を残すことがトラブルを防ぐ助けになります。

電話での請求を放置し、自宅訪問にまで発展すると、対応がさらに難しくなる可能性があります。電話での連絡があった場合は、まず冷静に内容を確認し、書面での詳細な請求内容の提示を求めるなど、早めに対処することが重要です。不安な場合には、専門家(弁護士や司法書士)に相談することで、適切な対応策を講じることができます。

自宅訪問を放置すると

これは、債権者側が債権の回収を確実に行うため、法的手続きを取る場合があるためです。

裁判に発展すると、裁判所から支払い督促や訴状が送付され、これに対応しないと最終的に差押えなどの強制執行に至るリスクがあります。こうした状況を避けるためには、自宅訪問があった時点で、誠実に対応し、請求内容を確認することが重要です。

日本インヴェスティゲーションやトラスト弁護士法人が来ることも

クレディアが回収業務を委託している場合、訪問を行うのはクレディア自身ではなく、債権回収を専門とする会社や弁護士法人であることが多いです。その代表的な例が、日本インヴェスティゲーションやトラスト弁護士法人です。

- 日本インヴェスティゲーションとは

-

日本インヴェスティゲーションは、債権回収を代行する企業で、直接的な訪問による債権の回収を行う場合があります。自宅訪問時には、会社名を名乗るはずなので、身分証や名刺を確認し、記録を取るようにしましょう。

- トラスト弁護士法人とは

-

トラスト弁護士法人は、債権回収において法的な支援を行う弁護士法人です。弁護士が関与している場合、訪問の際に法律に基づいた説明がなされる可能性がありますが、これに対して感情的にならず、冷静に対応することが大切です。

裁判に発展するリスク

自宅訪問の後、請求が解決しない場合には、債権者側が裁判を起こす可能性があります。裁判所から送付される支払い督促や訴状に対して何もしないままでいると、債権者の請求が認められ、最終的に給与や預貯金などが差し押さえられる事態に陥ることがあります。

裁判に発展する前に適切な対応を取るためには、以下の行動が推奨されます。

- 内容証明郵便で債務を確認する

- 時効が成立している場合は「時効援用」の手続きに進む

- 専門家(弁護士や司法書士)に相談する

放置を続けると解決がより難しくなるため、早期の対応が重要です。

裁判を放置すると

裁判所からの支払い督促や訴状が届いても、それを無視して放置すると、さらに深刻な事態に発展する可能性があります。債権者側が法的な手続きを進めることで、債務者に大きな負担がかかる結果となることも少なくありません。以下では、裁判を放置した場合の具体的なリスクについて説明します。

財産の差し押さえに発展する可能性

裁判を放置し、債権者の主張に異議を申し立てないままでいると、裁判所が債権者の請求を認める判決を下します。この判決をもとに債権者が強制執行を申立てると、以下のような財産が差し押さえの対象となる可能性があります。

- 給与やボーナス

- 銀行口座の預貯金

- 不動産や車両などの資産

差し押さえは一方的に行われるため、債務者の生活に重大な影響を及ぼすことがあります。

一括支払いの必要が出てくる可能性

差し押さえが行われる前に和解や分割払いの提案ができたはずの段階を過ぎると、債権者は一括での支払いを求めることが一般的です。この場合、債務者は全額をまとめて支払う必要があり、特に高額な請求が発生している場合には大きな経済的負担となります。

裁判を放置しないために

裁判に関する書類が届いた場合は、以下のような行動を取ることで、リスクを最小限に抑えることができます。

- 期限内に対応する

-

支払い督促や訴状には必ず回答期限が設定されています。期限内に異議を申し立てたり、弁護士に相談したりすることで、債権者の主張に反論する機会を得られます。

- 専門家に相談する

-

法律に基づいた対応を取るためには、弁護士や司法書士への相談が有効です。裁判の流れや具体的な対応方法についてのアドバイスを受けることができます。

- 債務の有効性を確認する

-

時効が成立している場合や、請求内容が不明確な場合には、適切な法的手段で債権を無効にすることができる場合もあります。

クレディアの請求を時効援用で解決する方法

クレディアからの請求に対して、「時効援用」を活用することで、問題を法的に解決できる場合があります。特に、借金が長期間にわたって返済されていない場合、時効が成立している可能性があり、適切な手続きを取ることで債務の支払い義務を消滅させることができます。

時効援用とは

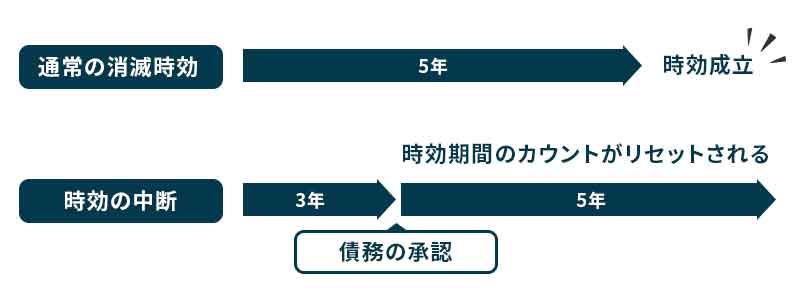

債権や債務には消滅時効という期間が定められており、その期間を超えても債権者が請求を続けている場合、債務者は時効を援用する権利を持っています。

時効援用の基本的な仕組み

日本の法律では、以下のような消滅時効が適用されます。

| 個人間の借金やクレジットカードの利用代金 | 5年 |

| 貸金業者からの借金 | 5年 |

| 商取引に基づく債権 | 5年 |

ただし、これらの時効は債務者が「時効援用」を行わなければ自動的には成立しません。そのため、時効が成立する状況であっても、債務者が援用の意思を明確に示すことが必要です。

- 最後の返済日や取引日からの期間

-

時効のカウントは、最後に返済や取引を行った日からスタートします。

- 債権者との接触状況

-

時効成立後も、債権者とのやり取りや一部支払いを行うと、時効が中断する場合があります。

- 時効の中断事由がないか

-

裁判の提起や、債務の承認(例:分割払いの合意など)があると、時効が中断し、新たな期間が開始されます。

時効援用ができる条件

クレディアからの請求に対して時効援用を行うには、いくつかの条件を満たしている必要があります。特に、請求されている債権が古い借り入れに基づくものである場合、消滅時効が成立している可能性があります。ここでは、時効援用が可能になる条件と、その背景について詳しく説明します。

時効援用ができる基本条件

- 一定期間が経過していること

-

債務が発生してから、法律で定められた消滅時効の期間が経過している必要があります。クレディアの請求が、元の債権者(例:株式会社日本保証(旧ロプロ)や旧ステーションファイナンス)から譲渡されたものであれば、以下の期間が適用されることが一般的です。

貸金業者からの借り入れの場合 5年(商行為に基づく借金) その他の債務 最長で10年 ※期間の起算点は、最後に返済や取引が行われた日です。

- 時効の中断事由がないこと

-

時効は以下のような事由で中断する場合があります。中断が発生すると、時効期間がリセットされ、新たにカウントが開始されます。

- 債務者が支払いを一部でも行った場合

- 債務を認める行為を行った場合(書面での合意など)

- 債権者が裁判を提起し、判決を得た場合

- 請求が有効であるか確認すること

-

クレディアからの請求が、正当な債権に基づいていることを確認する必要があります。特に、債務者が元の債権者(株式会社日本保証や旧ステーションファイナンス)に借り入れた記憶がない場合や、請求の内容が不明確な場合は、まず請求内容を確認することが大切です。

クレディアの請求における時効援用の可能性

クレディアからの請求は、過去に株式会社日本保証(旧ロプロ)や旧ステーションファイナンスが保有していた債権を譲り受けたものである可能性が高いです。これらの債権は長期間放置されていたケースが多く、時効が成立している可能性があります。

特に以下のような状況に該当する場合、時効援用が有効になる可能性が高いです。

- 最後の返済や取引から5年以上が経過している

- 請求が突然送られてきたが、それまで全く連絡がなかった

- 株式会社日本保証や旧ステーションファイナンスから直接の請求を受けた記憶がない

時効援用のやり方

時効援用は、法律で認められた債務を消滅させるための正当な手続きです。適切に進めることで、クレディアからの請求を法的に無効にすることが可能です。以下では、時効援用を行う具体的な手順について説明します。

まずは、請求されている債権が時効期間を満たしているかを確認します。確認するためには、以下のポイントをチェックしてください。

- 最後の返済日や取引日から5年以上経過しているか

- 債権者とのやり取りや一部返済が、ここ数年以内に行われていないか

- 裁判の記録や差押えなど、時効が中断する事由がないか

もし請求の内容が不明瞭な場合は、クレディアに対して書面で詳細を照会することをおすすめします。

時効援用を行うためには、正式な通知を債権者に送る必要があります。この通知を「時効援用通知書」と呼び、以下の内容を明記します。

- 債権者名(クレディア)

- 債務者名(自身の名前と住所)

- 請求された債権の詳細(請求番号や元の債権者名)

- 時効援用を行う意思(「債務は消滅時効により消滅したため、支払う義務はない」と明記)

通知書のテンプレートを利用するか、弁護士や司法書士に作成を依頼することで、より確実な書面を準備できます。

時効援用通知書は、必ず内容証明郵便で送付してください。内容証明郵便は、送付した書類の内容や送付日を記録に残せるため、債権者が「時効援用を受け取っていない」と主張するリスクを防ぐことができます。

送付先:請求書に記載されたクレディアの住所または連絡先

控えの保管:内容証明郵便の控えや配達証明を大切に保管してください。これが後の証拠となります。

通知書を送付した後、債権者(クレディア)から連絡が来る場合があります。この際、以下の点に注意してください。

- 時効援用が成立している場合、債権者に支払いを求められても応じる必要はありません。

- 稀に債権者が裁判を起こす場合もありますが、その場合は、時効援用通知書を証拠として提示し、反論できます。

時効援用の手続きは自分で行うことも可能ですが、以下のような場合には弁護士や司法書士への相談を検討してください。

- 時効成立や中断の可能性について不安がある場合

- 債権者が請求を続けている場合

- 裁判などに発展しそうな場合

専門家に依頼することで、手続きがスムーズに進むだけでなく、安心して解決に向けて対応できます。

時効援用に失敗するとどうなる?

時効援用は、法的に認められた手続きであり、正しく進めることで債務を消滅させることが可能です。しかし、手続きに失敗すると、債務の支払い義務が継続し、さらなる不利益を被る可能性があります。ここでは、時効援用に失敗した場合に考えられる結果について説明します。

債務が法的に確定する

時効援用が失敗すると、債権者の請求が認められ、債務が法的に確定する場合があります。特に以下のような状況では、時効援用が認められない可能性が高くなります。

- 時効が中断していた場合

-

一部支払いを行ったり、債務を認める発言や行為をしていると、時効のカウントがリセットされます。

- 適切な手続きが行われていない場合

-

時効援用通知書が不備だったり、内容証明郵便で送付されていない場合、債権者に時効援用の意思が伝わらず、無効となる可能性があります。

- 時効期間が満たされていなかった場合

-

債務の最終取引日や返済日から必要な期間(通常5年)が経過していない場合、時効援用は成立しません。

強制執行や差し押さえのリスク

時効援用が失敗すると、債権者が裁判を起こし、判決を取得する可能性があります。判決が確定すると、次のような強制執行が行われる場合があります。

- 給与や預金口座の差し押さえ

- 不動産や車両などの資産の差し押さえ

こうした措置は債権者の権利として認められているため、放置すると生活や経済状況に重大な影響を及ぼします。

一括支払いの可能性が発生

時効援用が成立しない場合、債権者は債務の一括支払いを要求することが一般的です。分割払いが認められない場合、高額な金額を一度に用意する必要があり、経済的な負担がさらに増大します。

精神的なストレスが続く

時効援用が失敗すると、債権者からの請求が継続し、電話や手紙、自宅訪問が行われる場合があります。これにより、精神的な負担が大きくなり、生活の質が低下する可能性があります。

- 最終取引日や中断事由の有無を確認し、時効援用が可能かどうかを確実に把握することが重要です。

- 弁護士や司法書士に依頼することで、手続きの不備を防ぎ、時効援用を確実に進めることができます。

- 内容証明郵便で送付し、送付記録を確実に保管することが成功の鍵です。

時効援用は、正しく行えば債務を法的に消滅させる有効な手段ですが、失敗すると債務が確定し、不利益を被る可能性があります。適切な準備と専門家のサポートを活用し、確実に手続きを進めることが重要です。

【注意】電話や自宅訪問で債務承認しないように!

クレディアからの請求に対応する際、電話や自宅訪問でのやり取りには注意が必要です。不用意に債務を認める発言や行為をしてしまうと、「債務承認」とみなされ、時効のカウントがリセットされる(時効中断)可能性があります。これは、時効援用の成立を妨げる重大なリスクとなるため、慎重な対応が求められます。

債務承認とは?

債務承認とは、債務者が債務の存在を認める行為を指します。この行為があった場合、法律上、消滅時効が中断し、新たな時効期間のカウントが開始されます。以下のような行動が債務承認に該当する場合があります。

- 請求に対して「返済します」と発言する

- 分割払いや減額交渉に応じる

- 一部でも支払いを行う

- 支払い計画の合意書や覚書に署名する

これらの行動を取ると、それまで経過していた時効期間がリセットされ、新たにゼロからカウントが始まります。

電話や訪問時の対応は、時効援用の成功に大きく影響します。債務承認を回避しつつ、時効援用の手続きを確実に進めるために、適切な知識と冷静な判断を心掛けましょう。

時効援用は自分でできる?

時効援用は法的な手続きであり、法律上、誰でも自分で行うことが可能です。しかし、自力で行う場合には注意点も多く、失敗するリスクが高まります。特に、クレディアからの請求のように元の債権者や内容が複雑な場合、専門的な知識がないと正確に対応するのが難しいことがあります。

- 自分で行う場合のリスク

-

- 時効援用通知書に不備があると、債権者から無効とされる可能性があります。

- 時効が成立しているかどうかの判断を誤ると、請求が法的に有効であるとみなされ、さらなる問題に発展することがあります。

- 債務承認のリスク

-

債権者とのやり取りで誤って債務を認めてしまい、時効が中断してしまう場合もあります。

こうしたリスクを避けるためにも、専門家(弁護士や司法書士)に依頼するのが安全で確実な方法です。

弁護士に依頼したときの費用相場

時効援用を弁護士に依頼する場合、費用が発生しますが、手続きの成功率が上がるだけでなく、債権者とのやり取りを代行してもらえるため、精神的な負担も軽減されます。以下に、弁護士に依頼した場合の費用相場を示します。

- 着手金

-

相場:3万円~5万円程度

- 成功報酬

-

相場:請求額の10%~20%程度

※成功報酬がない場合もあります

時効援用を自力で行うことは可能ですが、専門家に依する頼ことでリスクを最小限に抑え、確実に問題を解決できます。費用面を考慮しつつ、安心して手続きを進められる方法を選びましょう。

本人が亡くなっている場合はどうすればいい?

このような状況においても、適切な対処を行うことでトラブルを回避することが可能です。以下では、本人が亡くなっている場合の対応方法について詳しく説明します。

相続人が対応する必要がある

債務者が亡くなると、その債務は基本的に相続人に引き継がれることになります。ただし、相続人がすべての債務を負担しなければならないわけではありません。まずは、以下の手順を踏んで状況を確認することが重要です。

必要な確認事項

- 債務の詳細を確認

-

クレディアからの請求内容をよく確認し、元の債権者や債務額、最終返済日などの情報を把握します。内容が不明な場合は、詳細を債権者に問い合わせることができます。

- 時効が成立しているか確認

-

債務が消滅時効に該当する場合は、「時効援用」の手続きが可能です。亡くなった本人の債務であっても、相続人が時効援用を行うことができます。

相続放棄を検討する

亡くなった本人に債務があり、それが多額である場合には、相続放棄を検討することができます。相続放棄を行うと、債務を含むすべての相続財産を引き継がないことができます。

相続放棄の手続き

- 期限

-

相続放棄は、被相続人が亡くなったことを知った日から3か月以内に手続きを行う必要があります。

- 手続き方法

-

家庭裁判所に相続放棄申述書を提出します。この手続きによって、債務も含めた相続財産をすべて放棄することが可能です。

- 注意点

-

相続放棄を行うと、プラスの財産(預金や不動産など)も受け取れなくなります。債務の額と財産の額を比較し、慎重に判断する必要があります。

専門家に相談する

本人が亡くなっている場合、債務や相続に関する手続きは複雑になることが多いため、専門家(弁護士や司法書士)に相談することをおすすめします。専門家に相談することで、以下のような対応が可能です。

- 債務状況の確認と時効援用の実施

- 相続放棄の手続きの代行

- 債権者との交渉や調整

特に、複数の債権者からの請求がある場合や、請求内容が不明瞭な場合には、専門家のサポートが問題解決の大きな助けとなります。