日本保証から突然の請求が…どう対応すればいい?

ある日、日本保証から「未払いの債務を支払ってください」という通知が届いたら、驚きや不安を感じるのは当然です。「昔の借金なのに、なぜ今になって?」と戸惑う方も多いでしょう。しかし、慌てて支払う前に、まずは冷静に状況を確認することが大切です。実は、借金には時効があり、一定期間が経過すると支払い義務がなくなる可能性があります。これを適用する手続きが時効援用です。

この記事では、日本保証から請求が来た場合の正しい対処法、時効援用で解決する方法、そして放置するとどうなるのかについて詳しく解説します。適切な対応をとることで、無駄な支払いを防ぎ、安心を取り戻すことができるかもしれません。

株式会社日本保証(旧ロプロ)とは

株式会社日本保証は、貸金業を主な事業とする金融会社であり、そのルーツは「日栄」という会社にさかのぼります。日栄はかつて中小企業向けの高金利融資を展開していましたが、厳しい取り立てなどが社会問題となり、2002年に「ロプロ」へと社名を変更。その後、経営悪化により、2008年にJトラスト株式会社の子会社となりました。

さらに、2012年には「株式会社日本保証」へと社名を変更し、現在に至ります。

日本保証は現在、保証事業・金融事業・不動産事業を中心に事業を展開しており、個人向けの債権回収も積極的に行っています。そのため、過去に借金をしていた人に対し、突然請求が届くことがあるのです。

株式会社日本保証の会社概要

| 会社名 | 株式会社日本保証 |

| 旧社名 | 日栄(〜2002年)、ロプロ(2002年〜2012年) |

| 設立 | 1970年3月 |

| 親会社 | Jトラスト株式会社 |

| 主な事業 | 信用保証事業、不動産事業、貸金事業 |

| 過去の関係会社 | 武富士(消費者金融事業を継承) |

| 所在地 | 〒150-6007 東京都渋谷区恵比寿4-20-3 恵比寿ガーデンプレイスタワー7階 |

| 登録番号 | 関東財務局長(14)第01509号 |

| 加盟団体 | 日本貸金業協会会員 第002268号 東京都宅地建物取引業協会、全国宅地建物取引業保証協会 全米リアルター協会(NAR)国際会員 |

請求書や通知が届いたら

日本保証から突然、請求書や通知が届いた場合、慌てずにまずは冷静に内容を確認することが大切です。特に、「長年支払っていない借金なのに、なぜ今さら請求が?」と疑問に思う方も多いでしょう。日本保証は、過去の貸金業者の債権を引き継いでいるため、数年前、あるいは10年以上前の借金について請求を行うことがあります。

また、日本保証自身が直接請求するのではなく、弁護士法人引田法律事務所などの法律事務所を通じて督促を行うケースもあります。そのため、突然「法律事務所」から通知が届いて驚くこともあるでしょう。さらに、電話による督促も行われており、特定の番号から着信がある場合、日本保証または引田法律事務所からの督促の可能性があります。

弁護士法人引田法律事務所から通知書が届くことも

日本保証は、債権回収業務の一部を弁護士法人引田法律事務所に委託していることがあります。そのため、請求書や通知が「日本保証」ではなく、「弁護士法人引田法律事務所」から届くこともあります。

引田法律事務所からの通知には、「日本保証の債権について代理人として通知を送っている」と載されていることが多く、支払いを求める内容が記載されています。この場合、日本保証からの直接請求ではなく、法律事務所を通じた債権回収が行われていることを意味します。

通知が届いた際に重要なのは、時効が成立している可能性があるかどうかを確認することです。借金には時効があり、最終返済日から一定期間が経過していれば「時効援用」によって支払い義務をなくすことができる場合があります。

0120-550-174、0120-550-325は引田法律事務所からの督促電話の可能性も

日本保証やその代理人である引田法律事務所は、書面による請求だけでなく、電話での督促も行っています。その際、「0120-550-174」や「0120-550-325」といった電話番号から連絡が入ることがあります。

このような番号からの着信があった場合、日本保証や引田法律事務所からの督促である可能性が高いです。

また、ショートメッセージで連絡が来る場合は、0366295000、0032069000、0032069550、247108などから連絡が来ることがあります。

日本保証の取り立てはしつこい?

日本保証は、過去に消費者金融や信販会社から引き継いだ債権の回収を行っていますが、場合によっては何度も連絡が来ることがあります。 これは、日本保証自身が回収を行う場合だけでなく、弁護士法人引田法律事務所などの代理人を通じた督促でも同様です。

特に以下のようなケースでは、執拗な連絡が続く可能性があります。

- 督促状や通知書を無視した場合

-

通知を無視すると、「未対応」と見なされ、追加の督促が送られてくることがあります。最初は書面による請求ですが、無視を続けると電話による督促に切り替わることもあります。

- 電話に出ない場合

-

日本保証や引田法律事務所からの督促電話に応じないと、番号を変えて何度もかかってくる可能性があります。特に、0120-550-174や0120-550-325などの番号からの着信が繰り返されることがあります。

- 時効が近づいているケース

-

債権者は、時効が成立する前に債務者から支払いの意思を引き出したいと考えています。そのため、時効間近の債権については特に執拗な督促が行われることがあります。支払いの約束をしてしまうと時効が中断するため、慎重に対応することが重要です。

- 分割払いや和解交渉を求められる場合

-

日本保証や引田法律事務所は、時効の主張をされる前に「少額でもいいので支払いをしてほしい」「分割払いに応じます」といった形で交渉を持ちかけてくることがあります。ここで安易に応じると、時効が中断し、支払い義務が確定してしまう可能性があるため注意が必要です。

【注意】時効になっている可能性が高い

なぜなら、日本保証が回収している債権の多くは、もともと他の貸金業者(旧武富士やクレジット会社など)から引き継がれた古い債権であることが多いためです。

消費者金融やクレジットカードの借金には時効があり、最後の返済から5年が経過すると時効援用が可能になります(法人の借金は10年)。日本保証が督促している債権の中には、すでに10年以上経過しているものも多く、法的に支払う必要がないものも少なくありません。

時効期間が過ぎている場合、「時効援用」という手続きを行うことで、法的に支払う必要がなくなります。ただし、時効は自動的に適用されるわけではなく、自分で時効援用の手続きをしない限り、請求は続くため、適切に対応することが重要です。

時効援用で解決する方法については、次の章で説明しています。

【注意】減額和解の提案に応じない

日本保証や弁護士法人引田法律事務所からの督促では、「減額和解」という形で支払いを求められることがあります。「元本の○○%だけ支払ってくれれば和解します」「一括でなくても、少額の分割払いでOKです」などと提案されることもあります。

一見すると、減額されることで支払額が少なくなるため、負担が軽くなるように思えます。しかし、この和解に応じてしまうと、時効の主張ができなくなるリスクがあるため注意が必要です。

減額和解に応じると時効が中断する理由

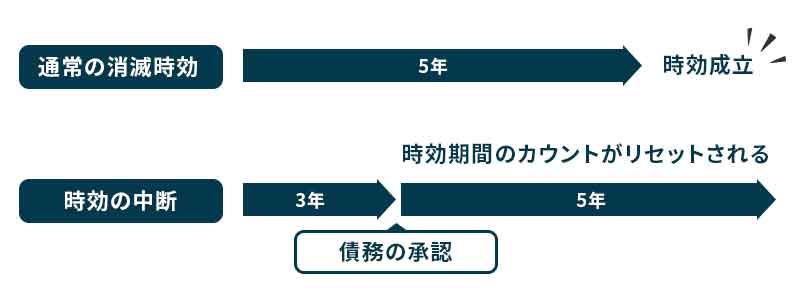

日本保証が提案する減額和解には、債務者(借主)にとって大きな落とし穴があります。それは、和解の提案に応じることが「債務の承認」とみなされ、時効のカウントがリセットされてしまう点です。

債務の承認とは?

- 債務者(借主)が借金の存在を認める行為

- 「支払います」「和解に応じます」と言うことや、少額でも支払いをしてしまうことが該当

- 承認をした時点で、それまでの時効のカウントがリセットされ、新たに5年(または10年)の時効期間が発生する

つまり、減額和解の提案に応じてしまうと、時効援用の権利を失い、支払い義務が再び確定してしまうのです。

日本保証や引田法律事務所から「減額和解」の提案があっても、安易に応じてはいけません。 応じることで時効が中断し、支払い義務が復活してしまいます。時効が成立している可能性が高い場合は、和解をせずに時効援用の手続きを行うことが最善の選択です。

日本保証の請求を時効援用で解決!

日本保証からの突然の請求に驚き、不安を感じている方も多いでしょう。しかし、その請求はすでに時効が成立している可能性があります。 債務(借金)には一定の期間が経過すると支払い義務が消滅する「消滅時効」という制度があり、これを正式に主張することで、日本保証の請求を無効にすることができます。

時効援用とは

借金には一定の期間が経過すると消滅時効が成立し、支払い義務がなくなりますが、時効は自動的に適用されるわけではありません。借主(債務者)が正式に「時効を主張します」と意思表示をしなければ、請求が続く可能性があります。

そのため、時効が成立している場合でも、何もせずに放置していると日本保証からの督促が続き、最悪の場合、裁判を起こされるリスクもあります。これを防ぐために、時効援用を行うことが重要です。

消滅時効の期間

| 消費者金融・クレジット会社の借金 | 最終返済日から5年 |

| 個人間の借金・法人の債務 | 最終返済日から10年 |

つまり、日本保証からの請求が最終返済日から5年以上経過している場合、時効援用を行うことで支払い義務をなくすことができる可能性が高いのです。

時効援用ができる条件

日本保証からの請求に対して時効援用を行うためには、時効が成立していることが前提となります。以下の条件を満たしている場合、時効援用が可能です。

- ① 最終返済日から5年以上が経過している

-

- 日本保証が回収している債権の多くは、もともと消費者金融やクレジット会社の借金です。

- 貸金業者(消費者金融・クレジット会社)の債務は最終返済日から5年が経過すると時効になります。

- 個人間の借金や法人の債務の場合は 10年 で時効が成立します。

まずは、最後に支払いをした日を確認しましょう!

- ② 時効が中断していない

-

時効の成立には、「時効の中断」が発生していないことが重要です。以下の行為をしてしまうと、時効のカウントがリセットされ、最初からやり直しになってしまいます。

- 借金の一部でも支払ってしまった(例:数百円の支払いでもリセットされる)

- 「支払います」と口頭や書面で認めてしまった

- 分割払いの交渉をした(減額和解の提案に応じた場合も含む)

- 裁判を起こされて確定判決を取られた(→この場合、時効期間は10年に延長)

一度でもこれらの行為をすると、時効援用ができなくなる可能性が高いです!

- ③ 裁判で判決が確定していない

-

- 日本保証がすでに裁判を起こし、判決(債務名義)を取っている場合、時効期間が10年に延長されてしまいます。

- 判決が確定すると、たとえ最終返済日から5年以上経過していても、時効援用はできなくなります。

- 裁判を起こされる前に時効援用を行うことが重要です。

日本保証から訴訟の通知(支払督促・訴状)が届いた場合、すぐに対応しましょう!

時効援用のやり方

時効が成立していることを確認したら、次に正式に時効を援用する手続きを行います。時効は自動的に適用されるものではなく、自分で「時効を主張します」という意思表示をしなければいけません。

- 借金の契約書や取引履歴を確認し、最後に支払いをした日を特定する

- クレジットカード会社や消費者金融の取引履歴を取り寄せることも可能

5年以上経過していることを確認したら、時効援用の準備を進めます。

時効援用は、口頭や電話では認められません。正式に「時効援用通知書」を作成し、内容証明郵便で送付する必要があります。

- 時効援用通知書の記載内容

-

- 債権者(日本保証)の情報

- 債務者(自分)の情報

- 契約番号や借入先の情報(分かる範囲で記載)

- 「時効を援用します」と明確に記載

- 内容証明郵便の送り方

-

時効援用通知書を作成(専門家に依頼するのも可)

郵便局で内容証明郵便を依頼(控えを保管)

配達証明付きで送る(証拠として必要)

内容証明郵便を送れば、日本保証は請求できなくなります。

- 日本保証が時効援用を認めた場合、請求が止まり、支払い義務が消滅する

- もし日本保証が時効を認めず、支払いを求めてくる場合は、弁護士や司法書士に相談

時効援用に失敗するとどうなる?

時効援用は、正しく行えば日本保証からの請求を無効にできますが、失敗すると支払い義務が確定してしまうため注意が必要です。時効援用がうまくいかなかった場合、次のようなリスクがあります。

- 取り立てが続く

-

時効援用に失敗すると、日本保証は「この債権は有効」と判断し、取り立てを続けてきます。

- 電話や手紙による督促が継続する

- 弁護士法人引田法律事務所などを通じた督促が強化される

- しつこい交渉を持ちかけられる(分割払いや減額和解の提案など)

- 裁判を起こされる可能性がある

-

時効援用が正しく行われず、債務が有効とみなされると、日本保証は裁判所を通じて法的手続きを進めることがあります。

- 日本保証が「支払督促」や「訴訟」を提起する

- 債務者が何も対応しないと、裁判で敗訴し「債務名義」が確定する

- 債務名義が確定すると、時効期間が10年に延長される

- 最悪の場合、給与や銀行口座の差し押さえが発生する

- 一部支払いをすると、時効がリセットされる

-

時効援用が成功する前に、以下の行動をとってしまうと時効が中断し、カウントがリセットされてしまうため、要注意です。

- 請求に対して「支払います」と返事してしまう

- 減額和解や分割払いに応じてしまう

- 少額でも支払いをしてしまう(1円でも支払えば時効がリセット!)

時効援用は自分でできる?

時効援用の手続きは、法律上は自分で行うことも可能です。しかし、手続きにはいくつかの重要なポイントがあり、間違えると時効援用に失敗するリスクが高まるため、専門家に依頼するのが安全です。

時効援用を自分で行う場合のリスク

- 書類の不備で無効になる

-

- 時効援用通知書に記載漏れや誤りがあると、無効と判断される

- 「時効を援用する」と明確に書かないと、効果が認められない

- 契約番号や借入先情報が不明確だと、日本保証に拒否される可能性がある

- 郵送方法を間違えると証拠にならない

-

- 普通郵便で送ると、送った証拠が残らず、時効援用が無効になることがある

- 内容証明郵便+配達証明付きで送らないと、後で「そんな書類受け取っていません」と言われるリスクがある

- 相手の反応に適切に対応できない

-

- 日本保証が「時効は認められない」と主張してくるケースがある

- 法律的な知識がないと、日本保証の主張に対抗できず、そのまま支払う羽目になる

- 裁判を起こされた場合、自分で対応するのは非常に困難

これらのミスをすると、時効援用が認められず、借金が確定してしまうリスクがあります。特に、日本保証は時効間近の債権を積極的に回収しているため、適切な対応を取らなければ、取り立てが続いたり、裁判を起こされるリスクがあります。少しでも不安がある場合は、専門家に相談し、確実に時効援用を成功させることが最善の選択です!

日本保証の請求を無視するとどうなる?

日本保証から突然届いた請求書や通知に驚き、「よく分からないから無視しよう…」と考えている方もいるかもしれません。しかし、日本保証の請求を無視し続けると、より厳しい取り立てや法的措置に発展するリスクがあります。

自宅訪問に発展する可能性がある

日本保証やその代理人である弁護士法人引田法律事務所は、書面や電話での督促を行った後、債務者がまったく応じない場合、自宅訪問を行うことがあります。

最初は電話や書面での請求が続く

日本保証は、まず書面で支払いを求める「請求書」や「督促状」を送付します。

それを無視すると、電話による督促が始まります。(0120-550-174や0120-550-325など)

さらに無視すると、書面の頻度が増え、より強い文言で支払いを求められることがあります。

無視し続けると、自宅訪問の可能性が高まる

日本保証は、支払いの意思がまったく見られない場合、直接訪問して督促することがあります。

- 訪問時には、支払いの交渉や和解を持ちかけられることが多い

- 家族が対応する場合、借金の事実が知られてしまう可能性がある

- しつこく訪問されることが精神的な負担になる

ただし、日本保証は「貸金業法」により、強引な取り立ては禁止されているため、深夜・早朝の訪問や脅迫的な行為はできません。しかし、家族や近隣住民に借金の事実を知られる可能性があるため、注意が必要です。

裁判に発展する可能性がある

日本保証の請求を無視し続けると、最終的に裁判に発展する可能性があります。最初は書面や電話での督促が行われ、それでも支払いに応じない場合には自宅訪問が行われることがあります。しかし、それでも無視を続けると、日本保証は法的手続きを取ることを検討するようになります。

裁判になると、債務者にとって不利な状況になることが多いため、裁判を起こされる前に適切に対処することが重要です。

日本保証が裁判を起こす流れ

- 支払督促の送付(簡易裁判所から通知が届く)

- 訴訟提起(通常訴訟が提起される)

- 判決の確定(支払い命令が下る)

- 差し押さえの実施(銀行口座・給与の差し押さえ)

一度でも支払督促や訴訟の通知が届いた場合、すぐに対応することが重要!

支払督促を無視するとどうなる?

日本保証が裁判を起こす前に、簡易裁判所を通じて「支払督促」という手続きを取ることがあります。

支払督促とは?

日本保証が裁判所に申し立て、裁判所が「借金を支払え」という通知を出す手続き

債務者が2週間以内に異議申し立てをしなければ、確定判決と同じ効力を持つ

異議申し立てをせずに放置すると、日本保証は強制執行(差し押さえ)を行うことが可能になる

異議申し立てをすれば通常訴訟に移行するが、時効援用の可能性がある場合はこの時点で主張することができる!

裁判で敗訴するとどうなる?

支払督促を無視したり、訴訟を起こされて敗訴すると、借金の支払いが法的に確定してしまいます。

判決が確定すると起こること

- 借金の時効がリセットされ、新たに10年の時効期間が発生

- 銀行口座の差し押さえ(預金が強制的に回収される)

- 給与の差し押さえ(勤務先に通知が行き、給与の一部を差し押さえられる)

- 不動産や財産の差し押さえ(場合によっては自宅や車などの財産が差し押さえ対象になる)

裁判で確定すると、もう時効援用はできなくなります。裁判を起こされる前に時効援用をするか、弁護士に相談して対応を考えましょう!

裁判を避けるための対処法

日本保証が裁判を起こす前に、以下の方法で適切に対応することが重要です。

- 時効が成立している場合 → 時効援用を行う

-

最終返済日から5年以上経過していれば、時効援用の手続きを取れば支払い義務を完全に消滅させることができる

- 裁判の通知が来た場合 → 速やかに異議申し立てをする

-

支払督促が届いた場合、2週間以内に異議申し立てを行うことで通常訴訟に移行し、時効の主張が可能

無視すると判決が確定し、強制執行のリスクが高まる - 時効援用が難しい場合 → 弁護士に相談する

-

もし時効が成立していない場合、減額交渉や他の方法で解決できる可能性があるため、早めに専門家に相談するのが安全

日本保証を延滞するとブラックリストに載る?

日本保証からの請求を無視したり、延滞した場合、「ブラックリストに載るのでは?」と不安になる方も多いでしょう。

実際には、ブラックリストという正式なリストがあるわけではなく、信用情報機関に「金融事故情報」が登録されることを指します。これにより、クレジットカードの審査に通らなくなったり、住宅ローン・自動車ローンが組めなくなるなどの影響を受ける可能性があります。

ブラックリスト(金融事故情報)に登録されるケース

日本保証に関する信用情報が「ブラックリスト(金融事故情報)」として記録されるケースには、以下のようなものがあります。

- 長期延滞(61日以上の延滞)

-

- 支払いを2ヶ月以上滞納すると、信用情報に「延滞」として記録される

- 記録が残ると、クレジットカードの更新やローン審査が通らなくなる

- 延滞情報は最大5年間記録される

- 債務整理(時効援用・任意整理・自己破産など)

-

- 時効援用をすると、JICCには「完済」として処理されるが、CICや全国銀行個人信用情報センター(KSC)には記録が残ることがある

- 任意整理や自己破産を行うと「債務整理」の記録が残り、約5〜10年間、信用情報に影響

- 裁判による強制執行(差し押さえ)

-

- 日本保証が裁判を起こし、債務名義を取得すると、信用情報に影響する可能性がある

- 差し押さえを受けると、銀行や職場に知られるリスクもある

特に「長期延滞」は意図せずブラックリストに載る原因になるため、注意が必要です!

JICCの情報は時効援用で消える?

日本保証は、信用情報機関のJICC(日本信用情報機構)に加盟しています。そのため、日本保証の延滞情報や債務整理の情報はJICCに登録されている可能性があります。

時効援用をするとJICCの情報はどうなる?

- JICCに登録されている情報は、時効援用を行うことで消去される可能性が高い

- JICCでは「完済」と同じ扱いになり、事故情報が残ることは基本的にない

- 時効援用後、JICCに開示請求を行うことで、信用情報が修正されたか確認可能

つまり、JICCの信用情報は「時効援用をすれば消える」ため、時効が成立している場合は積極的に時効援用を行うのが有効です。

ただし、CICやKSCには注意が必要!

信用情報機関にはJICCの他に、CIC(クレジット・インフォメーション・センター)やKSC(全国銀行個人信用情報センター)があります。

- JICCは消費者金融や信販会社が加盟しているため、時効援用後に情報が消えることが多い

- CICやKSCに登録された場合、情報が消えるまでに時間がかかることがある

時効援用ができない時は債務整理もおすすめ

日本保証からの請求に対して、時効援用ができれば支払い義務をなくすことが可能ですが、すべてのケースで時効援用が成功するわけではありません。

- 最終返済から5年が経過していない(時効が未成立)

- 過去に一部でも支払いをしてしまい、時効が中断している

- 裁判を起こされて債務名義が確定している(時効期間が10年に延長)

このような場合は、時効援用が難しく、借金の支払い義務が続いてしまいます。しかし、そのまま放置してしまうと、督促や裁判、最悪の場合は給与や口座の差し押さえに発展するリスクがあります。

そこで、時効援用ができない場合の解決策として「債務整理」が有効です。債務整理を行えば、借金を減額したり、返済計画を見直すことができるため、無理なく解決できる可能性があります。

債務整理の種類と特徴

時効援用ができない場合、状況に応じて3つの債務整理方法があります。

| 債務整理の 種類 | こんな人におすすめ | メリット | デメリット |

|---|---|---|---|

| 任意整理 | 収入があり、 分割払いで返済できる | 将来の利息をカットできる 裁判不要 | 元本は減らない 信用情報に5年記録される |

| 個人再生 | 借金が多すぎて返済が厳しいが、 財産を守りたい | 借金を最大5分の1に減額できる マイホームを残せる | 手続きが複雑 信用情報に5〜10年記録される |

| 自己破産 | 収入がなく、 借金の返済が不可能 | 借金が全額免除 収入がなくても手続きできる | 財産を手放す可能性 信用情報に10年記録される |

任意整理:借金を減額して分割払いにする

- メリット

-

- 裁判なしで借金の負担を軽減できる

- 将来の利息をカットできるため、総返済額が減る

- 家や車などの財産を手放さずに済む

- デメリット

-

- 元本は減らないため、返済能力が必要

- 信用情報に約5年間、債務整理の記録が残る

「借金を減らしたいが、分割で返済できる余裕がある」場合におすすめ!

個人再生:借金を最大5分の1に減額できる

- メリット

-

- 借金を大幅に減額できる(最大5分の1まで圧縮可能)

- 住宅ローン特例を使えば、マイホームを残せる

- デメリット

-

- 手続きが複雑で、裁判所の許可が必要

- 信用情報に約5〜10年間、事故情報が記録される

「借金が多すぎて返済が厳しいが、財産は守りたい」場合におすすめ!

自己破産:借金をすべてゼロにする

- メリット

-

- すべての借金が免除されるため、返済の負担がゼロになる

- 収入がない人でも手続きできる

- デメリット

-

- 一定以上の財産(家・車・貯金など)は処分しなければならない

- 信用情報に約10年間、ブラックリストとして記録される

「借金の返済が完全に不可能な場合」におすすめ!

- 時効援用ができない場合

- 借金の返済が厳しく、生活が苦しい場合

- 裁判を起こされる可能性がある場合

これらに当てはまる場合、時効援用が難しければ債務整理を検討するのが得策です。