突然、子浩法律事務所から督促の連絡が届き、不安を感じていませんか?「どう対応すればいいのか」「無視しても大丈夫なのか」と悩んでいる方も多いでしょう。しかし、請求を放置すると法的措置を取られる可能性もあります。

実は、一定期間が経過した借金には「時効」が成立することがあり、適切な手続きを行えば支払いを免れることが可能です。これを「時効援用」といい、正しい手順を踏むことで借金の返済義務をなくすことができます。

この記事では、子浩法律事務所からの請求への対処法や、時効援用の方法について詳しく解説します。適切な対応を取ることで、不安を解消し、安心した生活を取り戻しましょう。

子浩法律事務所とは

子浩法律事務所は、主に金融機関やクレジットカード会社から依頼を受け、未払いの債権回収業務を行う法律事務所です。借金やクレジットカードの支払いを滞納している方に対し、通知書の送付や電話連絡を行い、返済を求める業務を担当しています。

同事務所からの連絡は、長期間未払いとなっている借金に関するものである場合が多く、過去に利用したクレジットカードやキャッシングの返済を求められることが一般的です。請求内容によっては、法的措置を示唆する書面が送られることもあります。そのため、子浩法律事務所からの通知を受け取った場合、適切に対処することが重要です。

MUニコスクレジット・三菱UFJニコス・JCBカードの請求が多い

子浩法律事務所が扱う債権回収の依頼の中でも、MUニコスクレジット、三菱UFJニコス、JCBカード からの請求が特に多いと言われています。これらの会社は、大手クレジットカード発行会社であり、多くの利用者が存在するため、支払いが滞った場合に法律事務所を通じた督促が行われるケースが少なくありません。

請求を放置していると、支払い督促や訴訟といった法的手続きに発展する可能性があるため、無視せずに対応することが重要です。

その他、代表的な債権者

子浩法律事務所から請求が来た場合、ほかにも下記のような債権者からの請求である可能性が高いです。

- NTTファイナンス

- KDDI

- アメックス

子浩法律事務所からハガキが来たり、電話(03-5292-6146)が来た場合、子浩法律事務所に身に覚えがなくて、詐欺や架空請求と決めつけず、請求内容をしっかり確認するようにしましょう。

子浩法律事務所から届く請求や連絡の特徴

子浩法律事務所からの請求や連絡には、いくつかの特徴があります。突然、自宅に通知が届き、不安を感じる方も多いでしょう。しかし、まずは冷静に内容を確認し、適切に対応することが大切です。

同事務所からの請求は、長期間支払いが滞っているクレジットカードやキャッシングの債務に関するものが多く、主に書面(はがきや封書)や電話での連絡という形で届きます。特に、「時効援用が可能なケース」もあるため、請求内容を確認した上で、対応を慎重に検討することが重要です。

はがきによる請求が多い

子浩法律事務所からの請求は、はがきで届くケースが多いのが特徴です。これは、封書よりも開封の手間がかからず、受け取った人がすぐに内容を確認できるためです。はがきには、請求内容や連絡先が記載されており、「至急ご連絡ください」といった文言が目立つことが一般的です。

ただし、はがきには詳細な請求金額や具体的な債権情報が記載されていないことも多く、受け取っただけではどの借金の請求なのか分からないこともあります。そのため、身に覚えがある場合は、記載されている連絡先に問い合わせるか、過去の借金状況を確認してみるとよいでしょう。

よくあるはがきのタイトル

子浩法律事務所から送られてくるはがきには、特定のタイトルが記載されていることが多く、以下のような文言がよく見られます。

- 「至急ご連絡のお願い」

- 「通知書」

- 「通告書」

これらのタイトルは、受け取った人に「重要な連絡である」と認識させるためのものです。また、「このまま放置すると法的手続きに進む可能性があります」などの文言が含まれていることもあり、不安を感じてしまう方も多いでしょう。

しかし、焦って支払いに応じる前に、まずは請求の内容を確認することが大切です。

「法的手続着手予告書」が届いたら

子浩法律事務所から「法的手続着手予告書」という書類が届くことがあります。この文書には、「法的手続きを開始する可能性がある」といった内容が記載されており、受け取った人は不安を感じるかもしれません。

しかし、この書類が届いたからといって、すぐに裁判を起こされるわけではありません。あくまで「法的手続きを検討している」という通知であり、債務者に対して支払いの意思を促すためのものです。焦って支払いを決める前に、冷静に対応することが重要です。

「法的手続着手予告書」が届いた場合の対応策

- まずは内容を確認する

-

- どの債権に関する請求なのか(クレジットカード、キャッシングなど)

- 請求額や支払期限

- 債権者(元の貸主)はどこか

もし、請求内容に身に覚えがある場合は、支払いをどうするかを検討する必要があります。

- 時効が成立していないか確認する

-

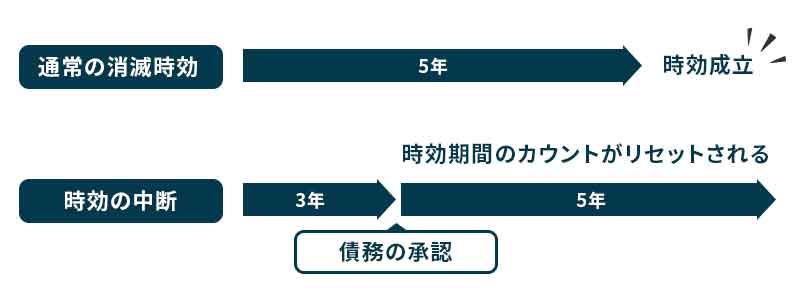

借金には時効があり、最後の支払いから5年(クレジットカードなど)または10年(個人間の借金)経過していれば、時効援用をすれば支払い義務がなくなる可能性があります。

ただし、過去に一度でも支払いの約束をしていたり、支払いを一部でも行っていた場合は、時効が中断していることもあるため注意が必要です。 - 無視せずに適切に対応する

-

- 時効が成立している場合:正式な手続きを行い、時効援用の通知を内容証明郵便で送ることで、借金の返済義務をなくすことができます。

- 時効が成立していない場合:今後の対応を検討し、返済方法について弁護士や司法書士に相談するのも一つの方法です。

- 無視するとどうなるか:実際に法的手続き(支払督促や訴訟)が進む可能性があります。特に、裁判所からの通知を放置すると、財産の差し押さえなどのリスクがあるため、注意が必要です。

「法的手続着手予告書」は、あくまで「支払いを促すための通知」であることが多いですが、放置すると裁判に発展する可能性もあるため、慎重に対応しましょう。特に時効援用が可能な場合は、早めに手続きを進めることで、支払いの義務をなくすことができます。

請求がしつこい理由

子浩法律事務所からの請求がしつこく続く場合、何らかの理由で急いで回収を進めようとしている可能性があります。特に以下のようなケースでは、繰り返し請求が行われることが多いため、適切な対応を取ることが重要です。

時効が近づいている

また、債務者が一度でも支払いの意思を示したり、一部支払いをしてしまうと、時効がリセット(更新)されるため、法律事務所側は「連絡させること」によって時効を中断させようとすることがあります。これが、しつこい請求の一因となっています。

訴訟や支払督促などの法的手続きを準備している

特に、「法的手続着手予告書」などの文書が届いている場合は、放置すると本当に裁判を起こされる可能性があります。裁判で支払い命令(判決)が出ると、時効の期間がリセットされるだけでなく、給与や銀行口座の差し押さえといった強制執行のリスクも発生します。

請求に心当たりがない時は?

子浩法律事務所から突然請求が届いたものの、「まったく心当たりがない」「身に覚えのない請求だ」と感じるケースもあるでしょう。そのような場合、まずは冷静に請求の内容を確認し、次の点をチェックすることが大切です。

元の債権者をしっかり確認する

請求が来た際には、どの会社の債務が理由で請求されているのか(元の債権者)を確認しましょう。子浩法律事務所は、MUニコスクレジット・三菱UFJニコス・JCBカードなどのクレジットカード会社からの依頼で債権回収を行うことが多いため、これらの会社で過去に契約をしたことがないか思い出してみてください。

ただし、長期間支払いを滞納していると、債権が別の会社に譲渡されることもあり、当初契約した会社とは違う名前で請求が来ることがあります。そのため、契約当時の書類やクレジットカードの利用明細、過去の支払い履歴などを確認し、該当する借金があるかどうかを調べることが重要です。

- 請求書に記載されている「元の債権者」をチェックする

- 契約時の書類やクレジットカードの利用履歴を確認する

- 不明な点があれば、子浩法律事務所に直接問い合わせる(ただし安易に支払うと時効がリセットされる可能性があるため注意)

架空請求ではないか確認する

もし、全く利用した覚えのない会社や取引について請求されている場合は、架空請求の可能性も考えられます。最近では、本物の法律事務所を名乗って偽の請求を行う詐欺も報告されており、特に以下の点に注意が必要です。

- 請求書に「具体的な債務の詳細(契約日・借入額など)」が記載されていない

- 連絡先が法律事務所の公式サイトに記載されているものと異なる

- 「すぐに支払えば減額される」など、不審な条件が記載されている

- 弁護士名が書かれていない、または調べても実在しない

このような場合は、架空請求の可能性が高いため、絶対に支払わず、消費者センターや弁護士に相談することをおすすめします。また、直接子浩法律事務所の公式サイトを確認し、請求の正当性を確かめるのも有効な方法です。

時効援用で解決する方法

子浩法律事務所からの請求に困っている方の中には、「すでに支払い義務がなくなっている借金」に対する督促を受けているケースもあります。借金には時効があり、一定の期間が経過すると、「時効援用」という手続きを行うことで、返済義務を免除することが可能 です。

しかし、時効はただ時間が経過するだけでは成立せず、債務者側が正式に時効を主張(援用)する必要がある ため、正しい手順で進めることが大切です。

時効援用とは

借金には時効があり、以下の期間が経過すると、法律上の支払い義務が消滅する可能性があります。

借金の時効期間

- クレジットカード・消費者金融の借金 → 5年

- 個人間の借金 → 10年

たとえば、クレジットカードの支払いが5年以上滞っている場合、時効援用をすれば支払う必要がなくなる可能性があります。しかし、時効は自動的に成立するわけではなく、債務者が「時効を援用します」と正式に主張しなければなりません。

また、時効の成立には以下の条件が必要です。

時効援用ができる条件

時効援用を成功させるには、いくつかの条件を満たしている必要があります。ただ単に長期間支払いをしていないだけでは時効が成立するわけではなく、一定の要件を満たした場合に限り、時効援用の手続きを進めることが可能です。

- ① 最後の支払いから5年以上(または10年以上)経過していること

-

時効の期間は、借金の種類によって異なります。

- クレジットカード・消費者金融の借金 → 最後の支払いから5年

- 個人間の借金(知人・親族などからの借金) → 最後の支払いから10年

時効のカウントは、最後に支払いをした日または返済の約束をした日 から始まります。そのため、「もう何年も支払っていない」と思っていても、数年前に電話で「今度支払います」と言ってしまった場合、時効がリセットされている可能性があります。

ポイント- 「最後に支払いをした日」をしっかり確認する

- 電話や書面でのやり取りがある場合、その記録もチェックする

- ② その間に一度も支払いをしていないこと

-

時効期間内に一度でも支払いをしてしまうと、その時点で時効のカウントがリセットされます(これを「時効の更新」といいます)。

例えば、4年11ヶ月間支払いをせずにいたとしても、時効成立の直前に1円でも支払ってしまうと、そこから再び5年間の時効期間がスタートすることになります。

また、「電話で支払う約束をする」「分割払いの相談をする」 なども、時効をリセットする原因になります。債権者側は時効が近づくと、意図的に電話をかけてくることがあり、「少しでも払ってもらえれば…」と誘導するケースもあるため、慎重に対応しましょう。

ポイント- 1円でも支払うと時効がリセットされるため、時効援用の可能性がある場合は安易に支払わない

- 電話で「支払います」と言うだけでも時効がリセットされるため注意

- ③ 債権者が裁判を起こしていないこと

-

時効の成立を阻止するために、債権者が裁判(支払督促や訴訟)を起こすケースがあります。

裁判で債権が確定してしまうと、時効の期間が10年に延長されてしまう ため、時効援用ができなくなってしまいます。特に、以下のような通知が届いた場合は注意が必要です。

- 裁判所からの「支払督促」や「訴状」

- 子浩法律事務所から「法的手続着手予告書」などの通知

もし裁判所からの通知を受け取った場合、絶対に無視せず対応することが重要 です。支払督促に異議申し立てをしないまま放置すると、正式な判決となり、差し押さえのリスクが発生します。

ポイント- 裁判が起こされていないかを確認する(裁判所からの通知がないかチェック)

- 裁判になった場合は、早急に弁護士や司法書士に相談する

- ④ 債権者が時効を認める状態であること

-

時効援用は、債権者が時効を認める状態であることが前提になります。

例えば、債権者側が「時効は成立していない」と主張し、支払いを求めてくる場合 は、交渉が必要になることもあります。その場合は、弁護士や司法書士に相談し、適切な対応を取るのがベストです。

また、時効援用の手続きは「内容証明郵便」で正式に通知する必要がある ため、口頭や普通の手紙で伝えても無効になることがあります。

ポイント- 時効援用の通知は、必ず「内容証明郵便」で行うこと

- 債権者が時効を認めない場合は、専門家に相談するのがベスト

時効援用の手続き方法

時効が成立している場合、適切な手続きを行うことで借金の支払い義務を正式に消滅させることができます。ただし、時効は自動的に適用されるものではなく、「時効援用」という手続きを取らなければなりません。

まずは、以下のポイントをチェックして時効が成立しているかどうかを確認 しましょう。

- 最後に支払った日(または借金を認めた日)から 5年以上(クレジットカード・消費者金融)または 10年以上(個人間の借金)経過しているか

- その間に 一度も支払いをしていないか

- 債権者が裁判を起こしていないか(裁判所からの通知がないか)

時効の期間が過ぎていても、途中で支払いをしたり、支払いの約束をした場合は時効がリセットされるため注意が必要です。

時効援用を主張するためには、「時効援用通知書」を作成し、債権者に送る必要があります。通知書には、以下の内容を記載します。

時効援用通知書の記載内容

- 宛名(債権者や子浩法律事務所の名称)

- 自分の氏名・住所

- 債権の詳細(借金の種類、契約番号など)

- 「時効援用を行う」という明確な意思表示

- 日付と署名

時効援用通知書の記載内容

〇〇株式会社(または〇〇法律事務所) 御中

(住所)

(氏名)

件名:時効援用の通知

私は貴社(または貴事務所)から請求を受けております下記の債務について、民法第166条および商法第522条に基づき、時効を援用いたします。

【債務の内容】

・債権者名:〇〇株式会社

・契約番号:〇〇〇〇〇

・借入日:〇年〇月〇日

上記の債務について、最後の支払いから〇年以上が経過しており、時効期間が満了しております。よって、本書面をもって時効援用の意思を通知いたします。

なお、本件に関しまして、以降の請求および連絡は一切お控えくださいますようお願い申し上げます。

令和〇年〇月〇日

(住所)

(氏名)

時効援用の通知書を作成したら、内容証明郵便で送付します。

- 内容証明郵便とは?

-

- 郵便局が「誰が・いつ・どんな内容を送ったか」を証明してくれる郵便サービス

- 債権者が「受け取っていない」と言い逃れするのを防ぐために重要

- 内容証明郵便の送り方

-

- 通知書を3部作成する(債権者用・郵便局用・自分の控え)

- 最寄りの郵便局に行き、内容証明郵便で送る

- 受領証を保管しておく(証拠になる)

時効援用通知を送った後、債権者が時効を認めるかどうかを確認 します。

- 債権者が時効を認めた場合

-

- それ以降、請求が止まり、借金の返済義務がなくなる

- 念のため、書面で「債務が消滅した」ことを確認しておく

- 債権者が時効を認めない場合

-

- 「時効が成立していない」と反論してくる場合がある

- その場合は、弁護士や司法書士に相談し、対応を検討する

時効援用に失敗するとどうなる?

時効援用に成功すれば、借金の返済義務が完全になくなり、以降の請求を受けることもありません。

また、時効がリセットされた場合、債権者は本格的な回収に乗り出し、最悪の場合、裁判を起こされて強制執行(給与や財産の差し押さえ)につながることも あります。

① 借金の支払い義務が残る

時効援用に失敗すると、借金の返済義務が残ります。その場合、債権者からの督促が続くだけでなく、法的措置(裁判・支払督促など)が取られる可能性 もあります。

特に注意すべき点

- 債権者が時効を認めない場合、裁判で争うことになることもある

- 時効が更新されると、再び長期間にわたり支払い義務が発生する

もし裁判で敗訴すると、給与や銀行口座が差し押さえられるリスクがあるため、慎重な対応が必要です。

② 裁判を起こされる可能性がある

時効援用が認められなかった場合、債権者は裁判(支払督促や訴訟)を起こし、借金の支払いを求めてくる可能性があります。

特に、「法的手続着手予告書」などが届いている場合は、すでに債権者が裁判を視野に入れていることが多いため、早めの対応が必要です。

もし裁判で支払い命令が確定すると、財産や給与の差し押さえのリスクが発生するため、無視せずに対応することが重要です。

③ 信用情報(ブラックリスト)に影響する

信用情報機関に「長期延滞」として記録されると、クレジットカードの審査やローンの申し込みが通らなくなる ため、今後の金融取引に悪影響を及ぼす可能性があります。

時効援用に失敗しやすいケース

時効援用の手続きが適切に行われなかったり、すでに時効がリセットされていたりすると、時効援用に失敗することがあります。

① すでに時効が更新されていた

時効期間内に一度でも借金の支払いをしてしまった場合、時効はリセット(更新)され、再び新たな時効期間(5年または10年)がスタートします。

- 時効が更新される主なケース

-

- 一部でも借金を返済した

- 「支払います」と口頭で約束した

- 分割払いの交渉をしてしまった

特に、債権者が時効の直前に電話や書面で「少しでも支払ってください」と促してくるケースがあるため、注意が必要 です。

- 対策

-

- 時効援用の可能性がある場合は、安易に支払わないこと

- 電話での会話も注意し、「支払います」と言わないようにする

② すでに裁判を起こされていた

時効援用をする前に、すでに債権者が裁判を起こし、判決が確定してしまっている場合、時効の主張はできません。

裁判で「支払い命令」が確定すると、時効期間が10年に延長されるため、もはや時効援用はできなくなります。

- 裁判を起こされているかどうかの確認方法

-

- 裁判所からの「支払督促」や「訴状」が届いていないか確認する

- 「差押え予告通知」が届いていないか確認する

- 対策

-

- 裁判所からの通知を無視せず、対応を検討する

- 弁護士に相談し、適切な対処法を確認する

③ 時効援用の手続きが不十分だった

時効援用を主張するためには、内容証明郵便で正式に通知を送ることが必要です。普通の手紙や電話では正式な時効援用とみなされず、債権者が請求を続ける可能性があります。

- 時効援用が無効になるケース

-

- 普通郵便や電話で時効援用を伝えた(証拠が残らない)

- 時効援用通知の書き方が不十分だった(「時効援用をします」という明確な意思表示がない)

- 対策

-

- 時効援用通知は必ず「内容証明郵便」で送る

- 不安な場合は弁護士や司法書士に依頼する

時効援用は自分で手続きできる?

時効援用の手続きは、自分で行うことも可能です。しかし、書類の不備や手続きのミスがあると時効援用に失敗し、借金の支払い義務が残ってしまうリスク があります。

また、時効援用の際に債権者から「時効が成立していない」と反論されたり、「すでに支払いの約束をしている」と主張されたりすることもあります。その場合、適切に対応できなければ、裁判に発展する可能性もあります。

そのため、確実に時効援用を成功させるためには、弁護士や司法書士に依頼するのが安全 です。専門家に依頼すれば、適切な手続きを踏み、確実に時効援用を成立させるサポートを受けることができます。

時効援用の弁護士費用はいくらかかる?

護士に時効援用を依頼する場合、費用は事務所によって異なりますが、相場は以下の通り です。

| 着手金 | 無料~3万円程度 (事務所によっては無料相談が可能) |

| 成功報酬 | 3万円~5万円程度 |

| その他の費用 | 5,000円~1万円程度 |

弁護士費用の総額目安:3万円~10万円程度(成功報酬込み)

また、司法書士に依頼する場合は、弁護士よりも費用が安く済むことが多く、5万円前後が相場 です。ただし、司法書士は140万円以下の債務にしか対応できないため、高額な債務の場合は弁護士に依頼する必要があります。

子浩法律事務所からの請求を無視しているとどうなる?

子浩法律事務所から突然請求のはがきや電話が届いたものの、「無視していればそのうち請求が止まるのでは?」と考える方もいるかもしれません。しかし、請求を放置すると、より厳しい督促や法的措置に発展する可能性があるため注意が必要です。

直接自宅訪問に来ることがある

法律事務所や債権回収業者は、電話やはがきでの請求を繰り返しても応答がない場合、債務者と直接話をするために自宅を訪問するケースがある ため、放置していると突然訪問される可能性があります。

自宅訪問の特徴

- いきなり訪問されることがある(事前連絡がない場合も)

- 玄関先での会話を求められる

- 支払いの意思を確認しようとする

しかし、法律上、弁護士や債権回収業者は「強制的に家の中に入ることはできない」ため、ドアを開ける義務はありません。また、訪問された際に「今後の連絡はすべて書面でお願いします」と伝えれば、以降の訪問を防げる可能性が高い です。

裁判に発展する可能性がある

法律事務所は、単なる請求だけでなく、債権者(クレジットカード会社や消費者金融など)から正式な依頼を受けているため、回収できない場合は法的手段を取ることがあります。特に、大手の債権者(MUニコスクレジット・三菱UFJニコス・JCBカードなど)は、未払い債務を裁判で回収しようとするケースが多いため、請求を無視するのは危険 です。

裁判に発展するとどうなる?

- 「支払督促」が裁判所から届く(無視すると自動的に支払い命令が確定)

- 訴訟を起こされ、裁判で敗訴すると強制執行のリスクがある

- 裁判所の判決が確定すると、給与や銀行口座の差し押さえに発展することも

特に「支払督促」という裁判所からの通知を無視すると、一定期間後に自動的に支払い義務が確定してしまうため、無視するのは絶対に避けるべきです。

時効が成立した後の裁判も

時効が成立している場合、裁判を起こされても「時効援用」を行えば支払い義務をなくすことが可能です。

しかし、時効が成立しているからといって、必ずしも債権者が請求を諦めるわけではありません。実際に、以下のようなケースが発生することがあります。

- ① 時効を知らずに支払ってしまうケース

-

- 債権者が裁判を起こし、債務者が時効を主張しないまま支払ってしまう

- 一度支払うと「時効の更新」となり、再び返済義務が生じる

- ② 時効が成立していても債権者が争うケース

-

- 時効の成立に対して債権者が異議を申し立て、争いになる

- 「時効がリセットされている」と主張され、裁判で争うことになる

このような場合は、弁護士に相談し、裁判で時効援用を正しく主張する必要がある ため、専門家のサポートを受けるのが安全です。

ブラックリストに情報が載る

信用情報とは、クレジットカードやローンの支払い履歴を管理するデータで、金融機関はこの情報をもとに審査を行います。もし、延滞情報が記録されると、新しいクレジットカードの作成やローンの審査に通らなくなる などのデメリットが生じます。

ブラックリストに載るとどうなる?

ブラックリスト(信用情報機関に事故情報が登録されること)に載ると、以下のような影響が出ます。

- クレジットカードの新規発行ができなくなる

- 現在使っているクレジットカードが強制解約される可能性がある

- 住宅ローンや自動車ローンの審査に通らなくなる

- 携帯電話の分割払い(割賦契約)も審査落ちすることがある

ブラックリストに載ると、金融機関の信用を失い、最低でも5年間は信用回復が難しくなるため、生活に大きな影響を与える可能性があります。

ブラックリストに載るタイミング

信用情報に事故情報(延滞情報)が載るタイミングは、以下のようになっています。

- 支払いを61日以上延滞すると「延滞情報」が登録される

- そのまま無視すると「貸倒れ(債務不履行)」として事故情報が記録される

- 最終的に裁判で支払い命令が確定すると、さらに長期間ブラックリストに載る

つまり、子浩法律事務所からの請求を放置すると、ブラックリストに載るリスクが高まり、信用情報に悪影響を与える ことになります。

ブラックリストから削除されるまでの期間

ブラックリストに載ってしまった場合、信用情報が回復するまでに5年~10年の期間がかかることがあります。

- 延滞情報の記録 → 5年経過で削除(支払いを完了していれば)

- 裁判での支払い命令(強制執行など) → 10年経過で削除

この間は、クレジットカードの発行やローン契約がほぼ不可能になる ため、日常生活にも影響が出る可能性があります。

債務の承認をしないように注意!

子浩法律事務所から請求の連絡が来た際、「とりあえず対応しよう」「支払いの相談をしよう」と安易に返答してしまうと、時効援用ができなくなる可能性があります。これは、債権者とのやり取りの中で「債務の承認」をしてしまうと、時効がリセット(更新)されるためです。

債務の承認とは?

「債務の承認」とは、借金の存在を認める行為のことを指します。 一度でも債務を承認してしまうと、時効のカウントがリセットされ、そこから新たに5年または10年の時効期間がスタート してしまいます。

つまり、本来なら時効援用できるはずだった借金が、債務者の対応次第で再び支払い義務が発生してしまう可能性があるのです。

債務の承認に当たる行為

債務の承認に該当する行為は、以下のようなものがあります。

- 電話やメールで「今度払います」と言ってしまう

- 一部でも支払いをしてしまう(1円でも支払うと時効がリセットされる)

- 「分割払いで対応できますか?」などと支払いを前提にした相談をする

- 「この借金について詳しく教えてください」と尋ねる(借金を認めたとみなされることがある)

このような行動を取ると、債権者側は「債務者が借金の存在を認めた」とみなし、時効のリセットを主張してくる可能性があるため、絶対に注意が必要です。

債務の承認を避けるための対策

- ① 連絡が来ても安易に会話しない

-

- 子浩法律事務所から電話が来ても、すぐに応じない

- 「この件については確認中です」と伝え、支払う意思を見せない

- ② 書面でのやり取りを希望する

-

- 「文書で詳細を送ってください」と伝え、口頭での会話を避ける

- 書面を受け取った後、時効援用が可能か確認する

- ③ すぐに支払いをしない

-

- 「少しだけ支払えば督促が止まる」と言われても、絶対に支払わない

- 1円でも支払うと時効がリセットされるため注意