「楽天カードの支払いが間に合わない」「督促状が届いてしまった」といった状況でお悩みではありませんか?支払いの遅れは多くの人にとって精神的な負担となります。しかし、適切な対応を取ることで状況を改善し、最悪の事態を回避することが可能です。

この記事では、楽天カードの支払いが滞った場合に起こり得る影響や、督促が来た際の具体的な対処法、さらには支払いが難しい場合の選択肢である「時効援用」についても詳しく解説します。不安を抱えたまま行動を起こせないのではなく、正しい知識を身につけて問題解決の一歩を踏み出しましょう。

楽天カードとは

楽天カードは、楽天グループが発行するクレジットカードで、多くのユーザーに支持される人気のカードです。

楽天カードの最大の魅力は、年会費が永年無料である点です。初めてクレジットカードを作成する方や、コストを抑えたい方にとって非常に魅力的です。

楽天カードを利用するたびに、楽天ポイントが貯まります。楽天市場での買い物では、通常のポイントに加えてさらにポイントが加算されるため、楽天市場を頻繁に利用する方に特におすすめです。

楽天カードはその手軽さと特典の多さから、多くの人に選ばれているクレジットカードです。しかし、便利な反面、利用状況を適切に管理しないと支払いの遅延や滞納といった問題に繋がる可能性もあります。次のセクションでは、滞納が発生した場合の影響や対処法について詳しく解説していきます。

楽天カードの支払いを滞納するとどうなる?

楽天カードは便利な反面、支払いが滞るとさまざまな問題が発生します。滞納を放置すると、単なる督促だけでなく信用情報にも影響を与え、生活全般に支障をきたす可能性があります。

督促の電話やハガキが届く

楽天カードの支払い期日を過ぎてしまうと、まず初めに楽天カードから督促の電話やハガキが届きます。これは、滞納の状況を確認し、早急に支払いを行うよう促すためのものです。

この段階では、早めに楽天カード側と連絡を取り、支払いの見通しについて相談することが重要です。多くの場合、分割払いなどの柔軟な対応を相談することも可能です。

0570-069-101は楽天カードからの電話

督促の電話は、楽天カードが発信するものであり、多くの場合「0570-069-101」という番号からかかってきます。

この番号を見て「知らない番号だから出なくてもいい」と思うかもしれませんが、それは避けたほうが賢明です。

楽天カードからの連絡を無視し続けると、状況が悪化し、さらなる督促や法的手続きが進むリスクがあります。電話に出ることで、支払いの遅れに対する誠意を見せることができ、問題解決への一歩となります。

債権回収会社から連絡が来ることも

楽天カードの支払いを滞納したまま放置していると、最終的に債権が債権回収会社に譲渡される場合があります。この段階になると、楽天カードではなく債権回収会社から連絡が届くようになり、状況はより深刻になります。債権回収会社との対応は慎重に行う必要があります。

債権回収会社とは

債権回収会社は、金融機関やクレジットカード会社が回収できなかった債権を引き受け、代わりに回収業務を行う専門の会社です。日本では法的に認可された会社のみがこの業務を行うことが許されており、多くの場合、電話や郵便を通じて滞納者に連絡をします。

債権回収会社から連絡が来た場合は、感情的にならず冷静に対処することが重要です。支払いの意思がある場合でも、詳細な説明を求め、支払い計画について相談するようにしましょう。

パルティール債権回収からの連絡に注意

楽天カードの債権回収を担う可能性がある会社の一つに「パルティール債権回収株式会社」があります。この会社は楽天カードと提携しており、支払いが長期間滞った場合、楽天カードが債権を譲渡することがあります。譲渡後は、パルティール債権回収から電話や郵便で督促が届くようになります。

特に注意すべき点は、債権が譲渡されると楽天カードの直接的なサポートが受けられなくなることです。また、債権回収会社との交渉は専門的な知識が求められる場面もあるため、不安を感じた場合は弁護士や司法書士などの専門家に相談することをおすすめします。

楽天カードが強制解約になる

強制解約は、カード会社が一方的に契約を終了させる措置であり、これにより楽天カードの利用が完全に停止されるだけでなく、さらに深刻な影響を及ぼします。

強制解約とは?

強制解約とは、カード会社が滞納者との契約を打ち切ることを指します。これは通常、以下のような状況で行われます。

- 支払いが数ヶ月以上滞納している場合

- 滞納額が高額で、支払いの見込みが立たない場合

- カード会社からの督促や連絡を無視し続けている場合

強制解約となると、楽天カードは即時利用停止となり、同時に利用残高の一括返済を求められることがあります。

強制解約による影響

- 信用情報への登録

-

強制解約となった情報は、信用情報機関に登録されます。これにより、他社のクレジットカードやローンの審査が通らなくなる可能性が高くなります。いわゆる「ブラックリスト入り」となり、この状態は約5年間続く場合があります。

- 楽天カードの再契約が困難になる

-

強制解約後、楽天カードと再契約することは非常に難しくなります。楽天市場や楽天ポイントを日常的に利用していた場合、この影響は大きいでしょう。

遅延損害金が発生する

楽天カードの支払いを滞納すると、元の請求金額に加えて「遅延損害金」が発生します。この遅延損害金は、支払いの遅れに対するペナルティとして発生する追加費用であり、滞納が長引けばその金額も増加します。

遅延損害金とは?

遅延損害金は、クレジットカード会社が定める利率に基づいて計算される追加の支払い額です。楽天カードの場合、遅延損害金の利率は契約時に規定されており、多くの場合年率14.6%(日割り計算)となっています。

具体的には、以下のように計算されます。

遅延損害金 = 未払い金額 × 遅延損害金利率 × 遅延日数 ÷ 365

たとえば、未払い金額が10万円で30日間滞納した場合

遅延損害金 = 100,000円 × 14.6% × 30日 ÷ 365 = 約1,200円

一見少額に思えるかもしれませんが、滞納期間が長引くほど金額は増え続けます。

遅延損害金が発生するタイミング

楽天カードの支払い期限を過ぎると、すぐに遅延損害金が発生します。通常は請求書や督促状に、遅延損害金が含まれた金額が記載されるため、その金額を確認することができます。

遅延損害金の影響

- 支払い総額が増える

-

遅延損害金は元の支払い額に追加されるため、最終的な支払い総額が増加します。長期間滞納すると、遅延損害金が負担となり、さらに支払いが難しくなる悪循環に陥る可能性があります。

- 信用情報に影響を与える

-

遅延損害金の発生自体が信用情報に記録されるわけではありませんが、滞納が長期化し未払い状態が続くと、信用情報に傷がつく結果となります。

遅延損害金は滞納者にとってさらなる負担を生むため、早めの対応が不可欠です。

ブラックリストに情報が登録される

楽天カードの支払いを長期間滞納し、支払いが行われない状態が続くと、信用情報機関にその情報が登録されることになります。この状態は一般的に「ブラックリストに載る」と表現され、日常生活においてさまざまな制約を受ける可能性があります。

ブラックリストとは?

「ブラックリスト」という言葉は正式な用語ではありませんが、信用情報機関に記録された「金融事故情報」を指す際に使われます。この情報には、滞納、強制解約、債務整理、自己破産などが含まれ、クレジットカード会社や金融機関が審査の際に参照します。

楽天カードの場合、支払いが61日以上(または3ヶ月以上)滞納すると、「延滞情報」として信用情報機関に登録される可能性があります。

ブラックリストに登録されるとどうなる?

- クレジットカードの新規発行やローン審査が通らない

-

ブラックリストに登録されると、他社のクレジットカードや住宅ローン、車のローンなどの審査に通らなくなる可能性が高くなります。これは、金融機関が「信用できない」と判断するためです。

- 既存のカードの利用停止

-

楽天カード以外に所有しているクレジットカードやキャッシングカードも、利用停止や限度額の引き下げが行われる場合があります。

- 信用回復まで時間がかかる

-

信用情報機関に記録された延滞情報は、通常5年程度保存されます。この期間中、信用を回復するのは難しく、新たな金融取引に支障をきたす可能性があります。

ブラックリストに登録されてしまったら

万が一ブラックリストに登録された場合でも、支払いを完了することで「解消済み」として記録が更新されます。さらに、一定期間が経過すると情報が削除されるため、再び信用を取り戻すことが可能です。

一括返済を求められる

楽天カードの支払いを長期間滞納すると、カード会社から一括返済を求められることがあります。この段階に至ると、分割払いやリボ払いといった選択肢はなくなり、未払いの残高全額を一度に支払う必要が生じます。

一括返済が求められる理由

一括返済の要求は、カード会社が滞納者に対し「信用を回復する見込みがない」と判断した場合に行われます。具体的には以下のような状況で一括返済が求められます。

- 滞納が数ヶ月以上にわたり解消されない場合

- 督促や交渉を無視し続けた場合

- 強制解約となった場合

楽天カードは、契約約款に基づき、一定条件下で一括返済を請求する権利を持っています。

一括返済を求められるとどうなる?

- 全額返済が必須

-

一括返済を求められると、未払い残高全額に加えて遅延損害金も含めた金額を支払わなければなりません。この金額は、数万円から数十万円、場合によってはそれ以上になることもあります。

- 支払いが困難になる

-

一括返済を求められる金額は大きいため、支払いが難しい場合がほとんどです。この結果、さらなる滞納が発生し、状況が悪化する可能性があります。

- 法的措置のリスク

-

一括返済の要求にも応じない場合、楽天カードが法的手続きに踏み切る可能性があります。これにより、給与や財産の差し押さえといった深刻な事態に発展することも考えられます。

一括返済を求められる状況は、滞納が解消されない結果として発生します。早期の対応と適切な相談が、問題を悪化させないための鍵です。

【最悪のケース】裁判や財産差し押さえに発展する

楽天カードの支払いを長期間滞納し、一括返済の要求にも応じない場合、最終的にカード会社が法的措置を取る可能性があります。

裁判に発展する流れ

滞納が長期間解消されず、交渉や督促が無視された場合、楽天カードは法的措置を検討します。具体的には、以下の流れで裁判に発展します。

楽天カードが裁判所に「支払い督促」を申し立てます。これは、滞納者に未払い金額の支払いを求める手続きです。

裁判所から「支払い督促」の書類が送られてきます。この時点で、異議申し立てをしなければ支払いが確定します。

異議申し立てをせず、支払いも行わない場合、楽天カードは裁判所の判決をもとに差し押さえを実行します。

差し押さえのリスク

裁判所の命令に基づき、以下のような財産が差し押さえの対象となることがあります。

- 給与

- 銀行口座

- 動産や不動産

裁判や差し押さえは、滞納者にとって精神的にも経済的にも大きな負担となります。特に、給与や財産を失うことで日常生活に支障をきたすことは避けたいところです。滞納に気づいた時点で早めに行動を起こし、最悪の事態を回避することが重要です。

督促の連絡がきた時の対処法

すぐに支払いをする

最もシンプルで効果的な対処法は、滞納分をすぐに支払うことです。督促が来た段階では、まだ解決の余地があります。滞納期間が短いほど遅延損害金も少額で済み、信用情報にも影響を与えずに済む可能性が高くなります。

支払い方法の確認

楽天カードの未払い分は、以下のような方法で支払うことが可能です。

- 楽天e-NAVIからの支払い:ログイン後、未払い分を即時決済する機能を利用できます。

- コンビニ払い:督促ハガキに記載されているバーコードを使用して支払いが可能です。

- 銀行振込:指定された口座に直接振り込む方法もあります。

督促を無視してしまうと、遅延損害金が増え続けるだけでなく、信用情報にも悪影響を及ぼします。支払いが可能であれば、早急に対応することが最善の解決策となります。

分割払いの交渉をする

支払いの全額を一度に用意することが難しい場合は、分割払いの交渉をすることが効果的な対処法です。楽天カードは、滞納者が支払いの意思を示せば柔軟な対応を取ることがあるため、まずは相談してみることが重要です。

分割払いの交渉方法

督促状や電話が来た場合、楽天カードの窓口に連絡し、支払いが難しい旨を正直に伝えましょう。電話番号は、督促状に記載されていることが多いため、確認して連絡してください。

自身の収入や生活費を考慮し、毎月どの程度の金額を支払えるかを具体的に提案することが重要です。例えば、「月々1万円で分割払いしたい」といった具体的な提案をすると、交渉がスムーズに進みます。

楽天カード側と話し合い、返済スケジュールを確定します。この際、滞納分に加えて遅延損害金も支払いに含まれることを理解しておきましょう。

分割払いのメリット

- 一度に大きな金額を支払う必要がなく、生活への影響を最小限に抑えられます。

- 支払い意思を示すことで、信用情報へのダメージを軽減できる可能性があります。

注意点

分割払いの合意をした後は、約束を守ることが何より重要です。再び滞納すると、さらに厳しい対応を取られる可能性があるため、確実に支払いを続けられる金額で合意するようにしましょう。

楽天カードへの支払が難しい時は?

楽天カードの支払いがどうしても難しい状況に直面することもあります。滞納を放置すると、遅延損害金の増加や信用情報への悪影響、最悪の場合は裁判や差し押さえに発展する可能性があります。しかし、場合によっては「時効援用」という法的な手段を活用して解決できることもあります。

滞納が5年以上の場合は時効援用で解決できる可能性も

時効援用って何?

楽天カードのクレジットカード債務については、5年間支払いが行われず、かつ債権者(楽天カードや債権回収会社)が権利を行使しなかった場合、時効援用を主張することが可能です。

時効援用を行うための条件

時効援用を成功させるためには、以下の条件を満たしている必要があります。

条件①最後の支払いから5年以上が経過していること

支払いを最後に行った日や、楽天カードが債権回収を行う行動を取った日から5年以上が経過している必要があります。

条件②時効を中断する行為がないこと

時効期間中に、債務を認める行為(電話や書面での承認、部分的な支払いなど)があると、時効が中断します。その場合、再び最初から時効期間が始まります。

条件③債権者が適切な法的措置を取らなかったこと

楽天カードが裁判所を通じて督促や差し押さえを行っていない場合に限り、時効援用が可能です。

時効援用の手続き方法

時効援用を行うには、以下のステップを踏む必要があります。

支払いの最後の日付や、楽天カードや債権回収会社からの連絡履歴を確認し、時効期間が経過しているかを確認します。

弁護士や司法書士に相談することで、手続きがスムーズに進むだけでなく、必要な書類の作成や手続きについてのアドバイスを受けられます。

債権者に対し、時効援用を主張するための通知書を送付します。この通知書は正式な内容証明郵便で送付するのが一般的です。

通知を送った後、楽天カードまたは債権回収会社からの確認を待ちます。時効援用が成功すれば、以降の支払い義務は免除されます。

時効援用は強力な手段ですが、失敗すると債務が確定してしまうリスクもあります。そのため、慎重な対応が必要です。また、時効援用を行った場合、信用情報には「時効援用を行った記録」が残ることがあるため、今後の信用取引にも影響を与える可能性があります。

債務整理で解決する

楽天カードの支払いが難しい場合、債務整理を検討することも解決策の一つです。債務整理は法的な手続きで、借金の減額や返済負担の軽減を目指す方法です。状況に応じて、以下の3つの方法から選択できます。

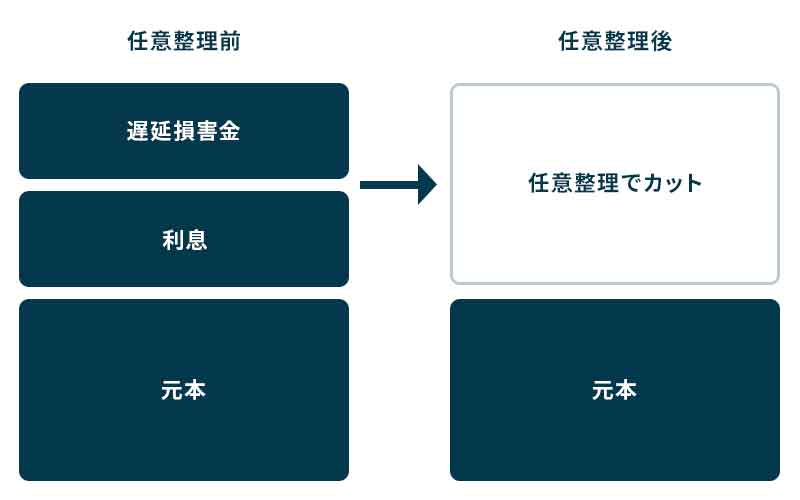

任意整理で解決する

- 特徴とメリット

-

- 利息や遅延損害金のカット:元本のみを分割で支払うことが可能になるケースが多いです。

- 裁判所を使わない:手続きが比較的簡単で、迅速に解決できるのが特徴です。

- 他の債務に影響しない:対象とする債務を選べるため、楽天カードだけを整理することも可能です。

- 注意点

-

- 信用情報に記録されるため、今後5年間は新たなクレジットカードやローンの利用が難しくなります。

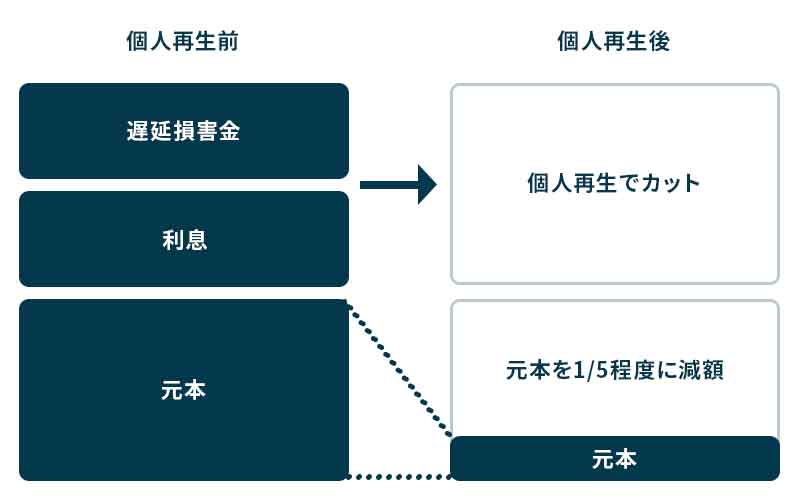

個人再生で解決する

- 特徴とメリット

-

- 借金の大幅減額:通常、借金を5分の1〜10分の1程度に減額することができます。

- 家や車を守れる:自己破産と異なり、住宅ローンがある場合でも自宅を手放さずに済むことがあります。

- 収入がある人向け:安定した収入があり、減額後の返済を継続できる人に適した方法です。

- 注意点

-

- 裁判所を通じた手続きのため、一定の期間と手間がかかります。

- 任意整理に比べ、費用が高額になる場合があります。

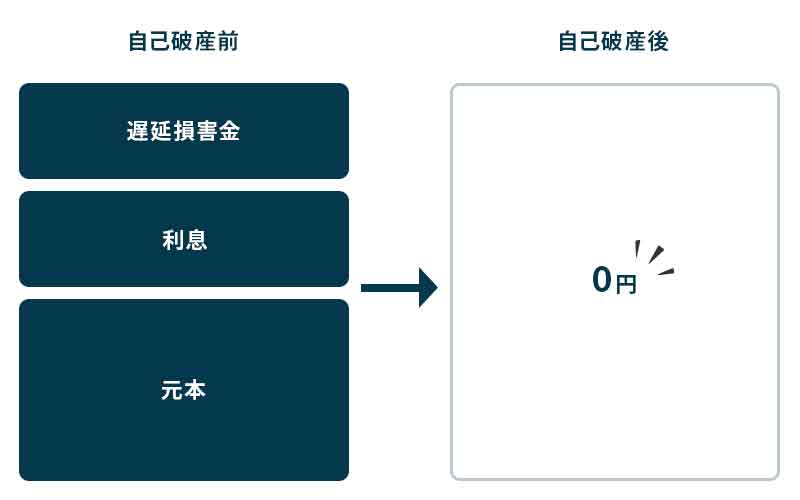

自己破産で解決する

これは最終手段とされています。

- 特徴とメリット

-

- 借金全額免除:すべての借金が免除されるため、生活を再スタートすることが可能です。

- 収入がなくても利用可能:無職や低収入の人でも手続きが可能です。

- 注意点

-

- 財産の大半を失う可能性があります(ただし、生活に必要な最低限の財産は保護されます)。

- 信用情報に記録され、5〜10年間は新たな金融取引が難しくなります。

- 特定の職業(弁護士、税理士など)に一時的に就けなくなる場合があります。

時効援用や債務整理は弁護士に相談を

楽天カードの支払いが難しく、「時効援用」や「債務整理」を検討している場合、弁護士に相談することを強くおすすめします。これらの手続きは法律に基づいた専門的な知識が必要であり、適切な対応を行うことでリスクを最小限に抑えることができます。

弁護士に相談するメリット

- メリット①法律の専門知識に基づいたアドバイス

-

弁護士は時効援用や債務整理に関する法律や手続きに精通しています。滞納の状況や債務の種類に応じて、最適な解決方法を提案してもらえます。また、自分では気づけないリスクや解決策も提示してもらえるため、安心して手続きを進めることができます。

- メリット②手続きの代行でストレスを軽減

-

時効援用や債務整理の手続きには、債権者とのやり取りや書類の作成が必要です。これらを弁護士が代行することで、自分で交渉する精神的な負担を軽減できます。また、弁護士が代理人となることで、債権者からの督促や連絡が止まる場合もあります。

- メリット③リスクを最小限に抑えられる

-

時効援用や債務整理は、適切に行わないと逆効果となる場合があります。たとえば、時効援用に失敗すると債務が確定してしまうリスクがありますが、弁護士のサポートを受けることでそのリスクを回避できます。

弁護士に相談するべきタイミング

以下のような状況では、すぐに弁護士に相談することを検討してください。

- 支払いが5年以上滞納しており、時効援用を検討している場合。

- 債権者から裁判や差し押さえの通知が来ている場合。

- 債務が複数あり、どの方法で解決すれば良いか分からない場合。

- 自分一人で債権者と交渉するのが難しい場合。

費用の目安

弁護士に相談する際の費用は、事務所や案件の内容によって異なりますが、以下が一般的な目安です。

| 時効援用 | 5万円〜10万円程度(手続き代行費用含む) |

| 任意整理 | 1社あたり2万円〜5万円程度 |

| 個人再生や自己破産 | 20万円〜50万円程度 |

一部の弁護士事務所では、初回相談を無料で提供している場合もあるため、気軽に相談してみるのがおすすめです。