借金問題を解決する一つの手段として注目される「時効援用」。借金が長期間放置されている場合、この制度を利用することで法的に支払い義務を免れることができます。しかし、「本当に時効援用をして大丈夫?」「どんなデメリットがあるの?」と不安を感じている方も少なくありません。確かに、時効援用にはメリットだけでなく注意すべき点も存在します。

この記事では、時効援用の基本的な仕組みを解説しつつ、具体的なデメリットやそれらを回避するための方法について詳しくご紹介します。時効援用を考える際の判断材料として、ぜひ参考にしてください。

時効援用とは?

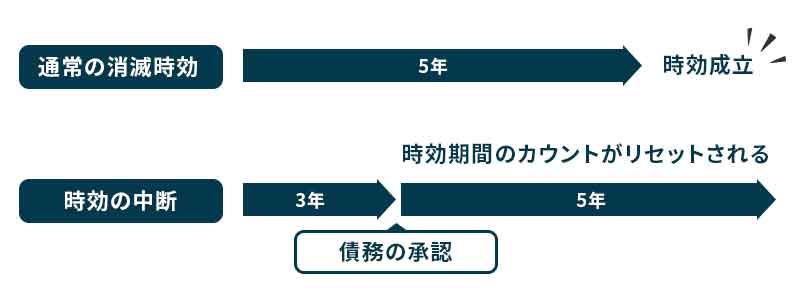

具体的には、借金が法律で定められた期間(通常、最後の返済や督促から5年または10年)を経過すると、「消滅時効」が成立する可能性があります。そして、この時効を正式に主張する手続きが「時効援用」です。

重要なのは、時効が自動的に成立するわけではない点です。消滅時効が成立していても、債権者に対して「時効援用」を行わなければ返済義務は残り続けます。そのため、消滅時効を利用したい場合には、適切な手続きが必要となります。

時効援用は、特に長期間放置されていた借金に対して有効ですが、手続きを誤るとトラブルにつながることもあります。正しい理解と慎重な対応が求められるため、基本的な仕組みを理解しておくことが大切です。

時効援用のやり方

時効援用を進めるためには、法律に基づいた正確な手続きを踏む必要があります。主な方法としては、自分で手続きを行うか、弁護士などの専門家に依頼するかの2つの選択肢があります。それぞれの方法にメリットと注意点があるため、自分に合った方法を選ぶことが大切です。

自分で時効援用通知書を送る

時効援用の基本的な手続きは、「時効援用通知書」を債権者に送付することです。この通知書は、借金の消滅時効が成立していることを主張し、返済義務の免除を正式に求める文書です。以下は主な手順です。

借金の最終返済日や督促の時期を調べ、法律で定められた消滅時効期間(通常5年または10年)が経過しているか確認します。

内容証明郵便を使用して、債権者に対して「時効援用通知書」を作成します。通知書には、消滅時効の成立を主張する旨を明確に記載します。

内容証明郵便で債権者に送付し、相手側に正式な意思表示を行います。この際、送付履歴を証拠として保管しておきましょう。

この手順を正確に行うことが重要ですが、形式や内容に不備があると、時効援用が無効となるリスクがあります。

専門家に依頼する

時効援用手続きを確実かつスムーズに進めたい場合、弁護士や司法書士といった専門家に依頼する方法があります。専門家に依頼することで、以下のようなメリットを得られます。

- 手続きの正確性

-

法律のプロが手続きを行うため、不備のリスクを最小限に抑えることができます。

- トラブルの回避

-

債権者からの反論やトラブルが発生した場合でも、専門家が対応してくれるため安心です。

- 精神的な負担の軽減

-

自分で手続きする場合と比べて、精神的な負担が大幅に軽減されます。

専門家に依頼する場合には費用が発生しますが、その分、確実性や安心感が得られるため、特にトラブルが懸念されるケースでは有効な選択肢です。

時効援用のメリット

時効援用を行うことで、借金問題から解放される可能性があります。しかし、その効果は単なる返済義務の免除にとどまりません。

メリット1.借金の返済義務から解放される

借金が長期間放置されている場合、その返済を求められることがなくなり、今後の収入を自由に使えるようになります。

- 未払いの利息も対象になる

-

消滅時効が成立すると、借金の元本だけでなく未払いの利息や遅延損害金も支払う必要がなくなります。

- 裁判のリスクが減る

-

時効援用が成功すれば、債権者から訴訟を起こされるリスクも大幅に軽減されます。

メリット2.精神的なストレスの軽減

借金問題は、日々の生活に大きなストレスを与えます。特に督促状や取り立てが続いている場合、その心理的な負担は計り知れません。

- 督促や取り立てのストップ

-

時効援用が成功すると、債権者は法律的に取り立てを続けることができなくなります。そのため、これ以上のプレッシャーから解放されます。

- 不安から解放される日常

-

借金を気にせず生活できるようになり、家庭や仕事に集中しやすくなります。

ブラックリストから一部の情報が削除される

時効援用を行うと、信用情報機関に登録されている延滞情報に変化が生じる場合があります。

- 延滞情報の削除

-

時効援用が成功した借金について、信用情報機関に登録されていた「延滞情報」が削除されることがあります。これにより、新たな借入やクレジットカードの作成が可能になるケースがあります。

- 完了情報への変更

-

一部のケースでは、延滞情報が「完了情報」として記録される場合があります。これは「借金が解決済みである」と見なされる状態で、信用情報にポジティブな影響を与える可能性があります。

ただし、信用情報の変化はケースバイケースで、登録期間や内容は状況によって異なるため、信用情報機関での確認が必要です。

メリット3.家族への影響を軽減

借金問題が家庭に与える影響は想像以上に大きいものです。時効援用により、その負担が軽減されます。

- 家庭内の安心感が増す

-

借金がなくなることで、家族が経済的な不安を感じることが少なくなります。

- 家族の信用情報への影響も解消

-

連帯保証人や共同名義で借金をしている場合も、時効援用による解決が家族全体の信用情報改善につながります。

法的に正当な手続きで問題を解決できる

違法性がないため、安心して進めることができます。

- トラブルを回避できる

-

法律に基づく手続きのため、債権者からの不当な要求を防ぐことができます。

- 裁判所での争いを未然に防ぐ

-

事前に適切に手続きを行うことで、不要な訴訟を回避する可能性が高まります。

時効援用にデメリットはある?

時効援用は、借金問題を解決するための法律に基づいた正当な手続きです。そのため、基本的には正しく手続きを行えば大きなデメリットはありません。しかし、手続きに失敗したり、不適切な対応をしてしまうと、かえって不利益を被る可能性があります。

基本的にはデメリットがない

時効援用は法的な権利を行使するものであり、適切に行えば次のような点で安心です。

- 借金が消滅し、返済義務がなくなる。

- 手続きに違法性がなく、法的に正当な解決方法である。

- 信用情報が改善される可能性がある。

このように、時効援用そのものには直接的なデメリットはほとんどありません。しかし、注意不足やミスによって失敗するケースでは、次に説明するデメリットが発生する可能性があります。

時効援用で失敗する原因

時効援用が失敗する原因には、いくつかの典型的なケースがあります。以下では、それらの例を解説します。

- 消滅時効が成立していない

-

借金の最終返済日や督促の日から必要な期間(通常は5年または10年)が経過していない場合、時効援用は成立しません。時効成立の条件を正確に確認することが重要です。

- 時効援用通知書の内容に不備がある

-

債権者に送る時効援用通知書の内容が不適切だったり、不足している情報があると、無効とされる可能性があります。

- 時効の中断事由が発生している

-

以下のような行動を取ると、時効が中断(リセット)される場合があります。

- 債権者への返済を一部でも行った。

- 借金の存在を認める発言や書面を交わした。

- 債権者からの裁判手続きが開始された。

- 債権者が時効援用を争う

-

債権者が時効の成立を認めず、裁判で争う場合があります。この際、適切な証拠や主張ができないと、時効援用が認められない可能性があります。

- 手続き全般のミス

-

書類の送付方法(内容証明郵便でないなど)や手続きの順序を誤ると、債権者に正式な意思表示と認められない場合があります。

時効援用に失敗した場合のデメリット

時効援用の手続きに失敗すると、借金問題が解決しないどころか、さらなるデメリットが発生することがあります。

督促が再開するorしつこくなる

また、時効援用を試みたことで債権者が「返済能力がある」と判断する場合、取り立てがしつこくなる可能性があります。これは心理的な負担が大きく、日常生活に支障をきたす場合もあります。

遅延損害金が加算され続ける

時効援用に失敗すると、借金の返済義務が残るだけでなく、延滞に伴う遅延損害金がさらに加算されることがあります。

遅延損害金とは

借金の返済が遅れた場合に発生する「延滞利息」のようなものです。多くの場合、元本に対して年14%程度の高額な利率で計算されるため、負担が雪だるま式に増大します。

借金の元本を大きく上回る遅延損害金が発生し、返済がさらに困難になる場合があります。

残債を一括請求される可能性がある

時効援用に失敗した場合、債権者が残債を一括で請求してくるリスクがあります。

債権者は、分割払いの猶予を認めず、一括で全額返済を求めることがあります。特に、時効援用が失敗した場合は、これをきっかけに厳格な対応を取る債権者も多いです。

また、一括請求を受けた際に対応できない場合、裁判に発展する可能性が高まり、最悪の場合、給与差押えや財産差押えといった強制執行が行われることがあります。

時効援用で失敗しやすいケース

時効援用は、手続きを正確に行えば成功する可能性が高い一方で、注意を怠ると失敗するリスクがあります。失敗すると、借金問題がさらに悪化する恐れがあるため、失敗しやすいケースを事前に理解しておくことが重要です。

以下では、時効援用で失敗しやすい代表的なケースを解説します。

1.消滅時効が成立していないケース

- 時効の期間が足りない

-

消滅時効の期間(通常は5年または10年)が経過していない場合、時効援用は不成立となります。

- 時効の計算ミス

-

最終返済日や最後の督促日を正確に把握していないと、実際には時効が成立していないことに気づかずに手続きを進めてしまうことがあります。

2.時効の中断が発生しているケース

- 一部返済をしてしまった

-

借金の一部でも支払うと、時効期間がリセットされ、再びゼロから計算されます。

- 債務の承認をした

-

例えば、債権者に電話などで「返済します」と伝えたり、書面で同意した場合、債務を認めたことになり、時効が中断されます。

- 裁判が進行している

-

債権者が裁判所に訴訟を提起している場合、時効の中断が発生し、援用が認められないことがあります。

3.時効援用通知書の内容や送付方法に不備があるケース

- 通知書の記載内容が不適切

-

必要な情報(債権者名、債務内容、時効援用の意思表示など)が欠けている場合、無効となることがあります。

- 送付方法が不適切

-

内容証明郵便ではなく普通郵便で送った場合、証拠能力がないため、債権者が「受け取っていない」と主張する可能性があります。

4.債権者が時効を争うケース

- 裁判で争われる

-

債権者が時効の成立を否認し、裁判で争うことがあります。この場合、証拠不十分や主張不足で時効援用が認められない可能性があります。

- 債権者が不当な取り立てを行う

-

時効援用を行っても、一部の債権者は無視して取り立てを継続する場合があります。この場合、法的な対抗措置が必要です。

5.債権者の特定が間違っているケース

- 債権譲渡の確認不足

-

借金が他の債権者に譲渡されている場合、新しい債権者を正確に特定して通知書を送る必要があります。

- 古い債権者に通知してしまう

-

現在の債権者ではなく、以前の債権者に通知を送ると無効になる可能性があります。

時効援用は自分でできる?依頼するほうが安心

時効援用は法律で認められた権利であり、自分で手続きを進めることも可能です。しかし、手続きの正確性や失敗時のリスクを考えると、専門家に依頼する方が安心です。

自分でできるが失敗のリスクがある

時効援用は、債権者に「時効援用通知書」を送付するだけで手続きが完了するため、一見シンプルに思えるかもしれません。しかし、以下のようなリスクがあります。

- 時効の成立条件(最終返済日や中断事由の有無など)を誤解していると、時効援用が無効になる可能性があります。

- 通知書に必要な情報が不足している、または誤っている場合、債権者に時効援用が認められない場合があります。

- 債権者が時効を認めずに反論したり裁判を起こす場合、自分で対処するのは非常に困難です。

これらのリスクを避けるためには、専門家に依頼する方が確実でスムーズに手続きを進められます。

費用は意外と低価格

「専門家に依頼すると高額な費用がかかるのでは?」と心配する方も多いですが、実際には時効援用の手続き費用は比較的リーズナブルです。

この金額には、通知書の作成、内容証明郵便での送付、債権者とのやり取りが含まれる場合が多いです。

時効援用が成功すれば、数十万円から数百万円の借金が消滅するため、依頼費用に対するメリットは非常に大きいと言えます。

もし費用の支払いが心配な方は、依頼費用を分割払いに対応している事務所もあるため、無理なく手続きが進められます。

家族や会社にバレずに手続きできる

借金問題は家族や職場に知られたくないという方が多いものです。専門家に依頼すれば、手続きを内密に進めることが可能です。

専門家はプライバシー保護に配慮し、自宅に郵便物を送らないようにするなど、家族に知られない工夫を行います。また、電話連絡も本人と直接行うため、職場への影響も最小限です。

弁護士や司法書士に依頼することで、債権者とのやり取りはすべて専門家が代行します。これにより、取り立てや督促の電話が止まり、精神的な負担が軽減されます。

時効援用は自分で行うことも可能ですが、失敗するリスクや精神的な負担を考えると、専門家に依頼する方が安心です。費用は意外と低価格であり、家族や職場に知られずに手続きを進めることもできます。安全かつ確実に借金問題を解決するためにも、弁護士や司法書士などの専門家に相談してみることをおすすめします。